İqtisadi səmərəliliyin hesablanması göstərdi ki. İqtisadi səmərəliliyin hesablanması

Bilik bazasında yaxşı işinizi göndərin sadədir. Aşağıdakı formadan istifadə edin

Tədris və işlərində bilik bazasından istifadə edən tələbələr, aspirantlar, gənc alimlər Sizə çox minnətdar olacaqlar.

haqqında yerləşdirilib http://allbest.ru

Giriş

iqtisadi kapital qoyuluşu xərcləri

Bu hesablama və qrafik işin məqsədi layihənin iqtisadi səmərəliliyini hesablamaqdır. Layihənin iqtisadi səmərəliliyinin hesablanması sistemin layihələndirilməsi və işlənib hazırlanmasına başlamazdan əvvəl aparılır, yəni sistemin müəssisədə tətbiqinin potensial effektini hesablamaq lazımdır.

İstehsalın səmərəliliyi müəyyən müddət ərzində bütün istehsal ehtiyatlarından istifadənin yekun nəticələrinin hərtərəfli əksidir.

Effekt istehsal fəaliyyətinin mütləq nəticəsini səciyyələndirir, səmərəlilik isə çəkilmiş məsrəf vahidinə görə onun nisbi dəyərini ifadə edir.

Yəni səmərəliliyin artırılması sabit xərclərlə maksimum effekti və ya verilmiş effekti minimum xərclərlə əldə etmək deməkdir. Alınan effektin həcmləri və dərəcələri istifadə olunan resursların həcmindən - material, əmək, puldan asılıdır.

İqtisadi və ya sosial effektin əldə edilməsi cari və birdəfəlik xərclərin həyata keçirilməsi ehtiyacı ilə bağlıdır. Cari məsrəflərə istehsal maya dəyərinə daxil olanlar daxildir. Birdəfəlik məsrəflər əsas fondların yaradılması və dövriyyə vəsaitlərinin kapital qoyuluşu formasında artırılması üçün avans vəsaitləridir ki, bunlar yalnız müəyyən müddətdən sonra gəlir gətirir.

Layihənin effektivliyini qiymətləndirmək üçün aşağıdakı göstəricilərdən istifadə olunur:

1. xalis gəlir;

2. xalis cari dəyər (azaldılmış);

4. daxili gəlir dərəcəsi;

5. geri ödəmə müddəti

Beləliklə, iş aşağıdakı problemləri həll etməlidir:

1. proqram məhsulunun alınması üçün birdəfəlik xərclərin hesablanması;

2. istifadə sahəsində illik birdəfəlik xərclərin hesablanması;

3. informasiya sisteminin tətbiqindən əldə edilən qənaət və gəlirlərin məbləğinin hesablanması;

4. layihənin iqtisadi səmərəliliyinin hesablanması

1. İntellektual əməyin qiyməti (proqram məhsulu və R&D)

Proqram məhsulunun minimum qiyməti aşağıdakı düsturla hesablanır:

Cmin= (C ps + C md + C z) (1+P/100) vahidlər. (1)

Harada,

İLƏ pp, baba - pgr No 2-də hesablanmış proqram məhsulunun işlənib hazırlanması xərcləri;

, vahid - bir maqnit diskin qiyməti (variantlar haqqında məlumatlar, Cədvəl 1-ə görə);

, vahid - qeydin dəyəri (variantlar üzrə məlumatlar, Cədvəl 1-ə uyğun olaraq);

P,% - maya dəyərinə nisbətdə planlaşdırılmış gəlirlilik faizi (opsionlar üzrə məlumatlar, Cədvəl 1-ə əsasən);

Cədvəl 1 - Seçim üçün ilkin məlumatlar

Tsmin=(323921+230+170)(1+22/100)=395672 vahid.

Tsr = Tsmin + ƏDV. (2)

Qazaxıstan Respublikasının Vergi Məcəlləsinin 268-ci maddəsinə əsasən 2014-cü il üçün ƏDV dərəcəsi 12% təşkil edir.

Tsr = 395672 + 0,12 395672 = 443153 tenge.

2. Proqram məhsulunun alınması üçün birdəfəlik xərclərin hesablanması

Proqram məhsulunun tətbiqi xərcləri təşkilat üçün birdəfəlikdir və aşağıdakı maddələri əhatə edir:

o sistemin dəyəri;

o nəqliyyat xərcləri;

o təhsil haqları.

Sistemin dəyəri haqqında məlumatlar proqram məhsulunun satış qiymətinin hesablanmasının nəticələrindən götürülür.

Ümumi birdəfəlik xərclər düsturdan istifadə etməklə hesablanır

UZ = C ps + C o + C tr., vahid. (3)

burada C ps sistemin dəyəri, saat (3 saat);

C o - sistemlə işləmək üçün kadrların hazırlanması xərcləri, vahid/saat;

Səh. - nəqliyyat xərcləri, məs.

Sistemlə işləmək üçün kadr hazırlığının dəyəri təlim müddətindən və konsaltinq firmasının mütəxəssisinin ödəniş dərəcəsindən asılıdır (formula 4):

C o = T * C op., vahidlər (4)

burada T - məşq vaxtı, saat (3 saat);

C op - konsaltinq firmasında mütəxəssis üçün ödəniş dərəcəsi.

Sistemin dəyərini hesablamaq üçün tələb olunan ilkin məlumatlar Cədvəl 2-də təqdim olunur.

Cədvəl 2 - Seçim üçün ilkin məlumatlar

o = 3 1150 = 3450 tengedən.

tr = 0,23 443153 = 101925,2 tenge ilə.

UZ = 443153 + 3450 +101925,2 = 548528 tenge,

Müəssisənin birdəfəlik məsrəflərinin hesablanmasının nəticələri məsrəf maddələri və onların məbləğləri göstərilməklə cədvəl şəklində təqdim edilməlidir (cədvəl 3).

Cədvəl 3 - İnformasiya sisteminin tətbiqi üçün birdəfəlik xərclərin hesablanması üçün ümumi məlumatlar

3. İstifadə sahəsində illik birdəfəlik xərclərin hesablanması

İnformasiya texnologiyalarının tətbiqi zamanı məhsulların, xidmətlərin və ya işlərin istehsalı üçün cari əməliyyat xərclərinin dəyərinin dəyişməsi böyük əhəmiyyət kəsb edir. Buna görə də, icradan əvvəl və sonra illik əməliyyat xərclərini hesablamaq lazımdır. İT-nin tətbiqi və istismarının mümkünlüyünü müəyyən etmək üçün yalnız xərclərin dəyişməsi vacibdir, ona görə də tam hesablama aparmağa ehtiyac yoxdur. Yalnız İT-nin tətbiqi nəticəsində azalacaq və ya artacaq xərc maddələri nəzərə alınmalıdır.

İnformasiya texnologiyalarının (SE) işləməsi kontekstində illik cari əməliyyat xərclərinə aşağıdakı xərc maddələri daxildir:

- işçilərin illik əmək haqqı fondu;

- sosial vergi ödəmələri;

- digər xərclər və (5) düsturu ilə hesablanır.

Se = ZP + Sn + Pr (5)

burada ZP - illik əmək xərcləri, tenge;

Сн - sosial vergi ayırmaları, tenge/saat;

Pr - digər xərclər, tenge.

İT tətbiqindən sonra mütəxəssislər üçün illik əmək haqqı xərcləri düsturla müəyyən edilir:

Tenge (6)

Harada HAQQINDA ilə- mütəxəssisin saatlıq tarifi, tenge/saat;

t- iş gününün müddəti, saatı;

Kr - bir ildə iş günlərinin sayı, günlər;

H ilə- prosesdə iştirak edən mütəxəssislərin sayı, insanlar;

K d - əlavə əmək haqqı əmsalı.

Sistemin hesablanması üçün tələb olunan ilkin məlumatlar Cədvəl 3-də təqdim olunur.

Sosial vergi endirimləri proqram məhsulunun dəyərinin hesablanması zamanı olduğu kimi hesablanır.

Cədvəl 3 - Seçim üçün ilkin məlumatlar

Əmək haqqı = (1150 6 297) 3 (1 + 0,3) = 7992270 tenge.

Digər xərclər - materiallar üçün məsrəflər, əlavə məsrəflər illik əmək haqqı xərclərinin 30% -ni təşkil edir və düsturla hesablanır:

Pr = əmək haqqı * 0,3, tenge (7)

İstifadə sahəsində illik birdəfəlik xərclərin hesablanmasının nəticələri xərc maddələri və onların məbləğləri göstərilməklə cədvəl şəklində təqdim edilməlidir (Cədvəl 4).

PO = 7992270 0,1 = 799227 tenge.

C n = (7992270 - 799227) 0,11 = 791235 tenge.

P r = 7992270 0,3 = 2397681 tenge.

Cədvəl 4 - İT-dən istifadə sahəsində müəssisənin illik birdəfəlik məsrəfləri

4. İnformasiya sisteminin tətbiqindən əldə edilən qənaət və gəlirlərin hesablanması

İnformasiya sistemlərini tətbiq edən təşkilat üçün əlavə mənfəət və ya xərclərə qənaət qənaət mənbəyi ola bilər.

Güman edilir ki, sistemin tətbiqi məlumatların emalı və istifadəsinin əmək intensivliyini azaltmaqla müəssisə üçün əhəmiyyətli qənaətə gətirib çıxaracaq ki, bu da işçi heyətin sayının mümkün azalması hesabına məhsuldarlığın artmasına və xərclərə qənaətə gətirib çıxarır.

Artan əmək məhsuldarlığı hesabına xərclərə qənaət əsas (C o) və təklif olunan variantlar (C 1) üçün illik azaldılmış məsrəflərin fərqi kimi müəyyən edilir:

E yy= C o -C 1, tenge (8)

burada C o - baza dövründə illik azaldılmış xərclər (əl əməyindən istifadə etməklə), tenge;

C hesabat dövründə 1 illik azaldılmış xərclər (proqram məhsulunun tətbiqindən sonra), tenge.

Əl hesablamaları ilə, məsələn, bir müəssisənin mühasibatlıq şöbəsində 5 nəfər işləyirdi.

Baza dövründə (əl əməyindən istifadə etməklə) illik cari məsrəflərə aşağıdakı məsrəf maddələri daxildir:

- əmək haqqı fondu;

- sosial vergi;

- Digər xərclər.

Baza dövründə illik xərclərin hesablanması 6-7 düsturlarına uyğun olaraq eyni şəkildə aparılır.

Baza dövründə xərclərin hesablanması üçün tələb olunan ilkin məlumatlar Cədvəl 5-də təqdim olunur.

Cədvəl 5 - Seçim üçün ilkin məlumatlar

iqtisadi kapital qoyuluşunun dəyəri

Baza dövründə illik birdəfəlik xərclərin hesablanmasının nəticələri məsrəf maddələri və onların məbləğləri göstərilməklə cədvəl şəklində təqdim edilməlidir (cədvəl 6).

Əmək haqqı = (1150 6 297) 5 (1 + 0,3) = 13320450 təngə.

PO = 13320450 0,1 = 1332045 tenge.

C n = (13320450 - 1332045) 0,11 = 1318725 tenge.

P r = 13320450 0,3 = 3996135 tenge.

Cədvəl 6 - Əl əməyindən istifadə zamanı müəssisənin illik birdəfəlik məsrəfləri

Beləliklə, əmək məhsuldarlığının artması hesabına qənaət aşağıdakılara bərabərdir:

E yy = 18635310- 11181186= 7454124 təngə.

5. Müqayisəli iqtisadi səmərəlilik göstəricilərinin hesablanması (ƏM-in tətbiqindən gözlənilən illik iqtisadi effekt, geri qaytarılma müddəti və iqtisadi səmərəlilik əmsalı)

ƏM-in tətbiqindən gözlənilən illik iqtisadi effekt düsturla hesablanır:

, (9)

Harada E G- gözlənilən illik iqtisadi effekt, tenge;

E yy- gözlənilən şərti illik qənaət, tenge; UZ

TO- kapital qoyuluşları (proqram məhsulunun alınması üçün birdəfəlik xərclər), tenge (548528 tenge).

E n- kapital qoyuluşlarının iqtisadi səmərəliliyinin standart əmsalı.

Kapital qoyuluşlarının iqtisadi səmərəliliyinin standart əmsalı aşağıdakı düsturla müəyyən edilir:

, (10)

Harada T n- kapital qoyuluşları üçün standart geri ödəmə müddəti, illər.

Kapital qoyuluşları üçün standart geri qaytarılma müddəti texniki avadanlıqların və İS-in dizayn həllərinin köhnəlmə dövrünə əsasən qəbul edilir ( T n=1,2,3…n), proqram məhsulları üçün geri ödəmə müddətini 4 il kimi qəbul edirik.

;

Sonra, 9-cu düstura görə, ƏM-in tətbiqindən gözlənilən illik iqtisadi effektin dəyəri bərabərdir:

E G= 7454124-548528 0,25=7316992tq.

Kapital qoyuluşlarının hesablanmış iqtisadi səmərəliliyinin əmsalı:

, (11)

Harada E R- kapital qoyuluşlarının iqtisadi səmərəliliyinin hesablanmış əmsalı;

E yy- gözlənilən şərti illik qənaət, tenge;

TO- sistemin yaradılması üçün kapital qoyuluşları, tenge.

Kapital qoyuluşlarının təxmini geri qaytarılma müddəti:

, (12)

Harada E R - kapital qoyuluşlarının iqtisadi səmərəlilik əmsalı.

İS-in həyata keçirilməsindən müqayisəli iqtisadi səmərəliliyin göstəricilərinin hesablanmasının nəticələri məsrəf maddələri və onların məbləğləri göstərilməklə cədvəl şəklində təqdim edilməlidir (cədvəl 7).

Cədvəl 7 - Proqram məhsulunun həyata keçirilməsindən müqayisəli iqtisadi səmərəliliyin göstəriciləri

6. Kapital qoyuluşlarının səmərəliliyinin dinamik göstəriciləri əsasında layihənin həyata keçirilməsinin iqtisadi səmərəliliyinin qiymətləndirilməsi

İnvestisiya layihəsinin səmərəliliyinin qiymətləndirilməsinin bu üsulu bir ildən çox geri qaytarılma müddəti olan layihələr üçün istifadə olunur. Metod investisiya layihəsinə ilkin investisiyaların müxtəlif vaxtlarını və onların gəlirliliyini nəzərə almaq ehtiyacına əsaslanır.

Bu ziddiyyətlər cari dəyər metodu və ya diskontlaşdırma ilə aradan qaldırılır, yəni. xərcləri və faydaları bir nöqtəyə gətirir. Endirim gələcəkdə alınan hər hansı məbləğin indi daha az dəyəri olması fikrinə əsaslanır.

Diskontlaşdırmanın köməyi ilə innovasiyanın təmin edilməsi üçün maliyyə hesablamalarında vaxt amili nəzərə alınır. Gələcək dəyərlə cari dəyər arasındakı fərq deyilir endirim.

Aşağıdakı göstəriciləri hesablamağa imkan verən endirimə əsaslanan üsullar:

Xalis cari dəyər (NPV) və ya inteqral təsir (xaricdə kifayət qədər geniş istifadə olunan başqa bir göstərici adı xalis cari dəyər (və ya cari) dəyər, xalis cari dəyər (NPV));

Mənfəət indeksi (və ya gəlirlilik indeksi (PI));

Geri ödəmə müddəti (RV-nin birdəfəlik xərclərinin ödənilməsi müddəti);

Daxili gəlir dərəcəsi (və ya daxili mənfəət dərəcəsi, rentabellik, retumun daxili dərəcəsi (IRR)).

Xalis cari dəyər ( NPV Və NPV) düsturla müəyyən edilir:

Harada R t- təklif olunan İS-in həyata keçirilməsindən gözlənilən nəticələr, tenge;

Z t- İS-nin yaradılması və istismarı üçün gözlənilən xərclər (kapital və cari), tenge;

E t= (S t - 3 t) - əldə edilən effekt t- hesablama mərhələsi;

TO- kapital qoyuluşları;

t- hesablama addım nömrəsi ( t = 0,1,2,...T);

T- hesablama üfüqü;

E- sabit uçot dərəcəsi, 12%.

Hesablama addımı - hesablama dövründəki vaxt müddəti (il, rüb, ay və s.).

Uçot dərəcəsi inflyasiyanın faizini, investorun riskini və kapital qoyuluşlarından arzu olunan gəliri nəzərə alan əmsaldır.

Diskont dərəcəsi - Uçot dərəcəsi ilə eyni, xərclərin, təsirlərin və nəticələrin çox zamanlı dəyərlərini ilkin hesablama dövrünə (baza ili və s.) gətirmək üçün istifadə olunan göstərici. İnvestisiya layihələrinin effektivliyinin hesablanmasında ondan istifadə edilir E, investor üçün məqbul olan kapitalın gəlirlilik dərəcəsinə bərabərdir.

Zamanla pulun “dəyərinin” azalması nəticəsində layihədən əldə edilən xalis gəlirin mütləq dəyərindəki azalmanı əks etdirmək üçün düsturla hesablanan endirim əmsalı istifadə olunur.

burada r - diskont dərəcəsi (uçot dərəcəsi),%;

t- hesablama addım nömrəsi ( t = 0,1,2,...T).

Layihənin həyata keçirilməsinin müəyyən bir intervalı (dövrü) üçün diskont dərəcəsinin dəyərləri endirim dərəcəsinin seçilmiş dəyəri ilə müəyyən edilir.

Bu meyar əsasında investisiya qərarının verilməsi üçün şərtlər aşağıdakılardır:

NPV > 0 olarsa, layihə qəbul edilməlidir;

əgər NPV< 0, то проект принимать не следует;

NPV = 0 olarsa, layihəni qəbul etmək nə mənfəət, nə də zərər gətirəcəkdir.

Dəyər nə qədər yüksəkdir NPV, təklif olunan avtomatlaşdırılmış sistemə investisiya qoyuluşunun mümkünlüyü nə qədər yüksəkdir.

Gəlirlilik indeksinin hesablanması ( ID Və P.I.) layihədən cari gəlirin ona kapital qoyuluşlarını əhatə edə biləcəyini müəyyən etməyə imkan verir. Bu düsturla hesablanır:

Əgər ID> 1, layihə effektivdir; Əgər ID < 1 - неэффективен.

Daxili gəlir dərəcəsi ( GNI və ya IRR) diskont dərəcəsini (r vn), azaldılmış təsirlərin miqyası azaldılmış kapital qoyuluşlarına bərabərdir.

Başqa sözlə, r vn (GNI) tənliyin həllidir:

Əgər r dəyəri vn investorun qoyulmuş kapitaldan tələb olunan gəlir dərəcəsinə bərabər və ya ondan çox olarsa, onun nöqteyi-nəzərindən layihəyə investisiyalar effektivdir.

Daxili gəlir dərəcəsi layihədən əldə edilə bilən maksimum gəliri xarakterizə edir, yəni. layihənin xalis cari dəyərinin sıfır olduğu qoyulmuş kapitalın gəlirlilik dərəcəsi.

IRR = r, burada NPV (f (r)) = 0. (17)

Bu halda daxili gəlir norması layihənin maliyyələşdirilməsi üçün cəlb edilə bilən vəsaitlərin (kredit üzrə faiz dərəcəsi, buraxılmış səhmlər üzrə dividendlərin məbləği və s.) icazə verilən maksimum (maksimum) dəyərini əks etdirir.

Maliyyələşdirmə mənbələrinin dəyəri daxili gəlirlilik normasından artıq olarsa, layihə rentabelsiz olacaq və əksinə, daxili gəlir norması maliyyələşdirmə mənbələrinin dəyərindən çox olarsa, layihə sərfəli olacaqdır.

IRR hesablamaq üçün r1 endirim amilinin iki dəyərini seçmək lazımdır Düsturdan istifadə edərək hesablamaların düzgünlüyü intervalın uzunluğuna (r1, r2) tərs mütənasibdir. IRR-ni investisiyaların dəyərinin minimum dəyərini və ya alternativ investisiya variantlarının dəyərini (məsələn, maliyyələşdirmə dərəcəsi) xarakterizə edən baza faiz dərəcəsi ilə müqayisə etmək məsləhətdir. Əsas faiz dərəcəsi kimi cari layihə diskont dərəcəsi r istifadə edilə bilər. Əgər kapital qoyuluşları yalnız vəsait cəlb etməklə həyata keçirilirsə və kredit i dərəcəsi ilə alınırsa, onda fərq (IRR - i) investisiya fəaliyyətinin təsirini göstərir. IRR-də< i возврат вложенных средств невозможен. Cədvəl 8 - IRR və r dəyərlərindən asılı olaraq layihə üzrə qərar qəbul etmək üçün seçimlər Eyni endirim dərəcələrində r, böyük IRR ilə layihəyə üstünlük verilir. Layihələr üçün endirim dərəcələri r fərqlidirsə, daha böyük fərqi olan layihə daha effektiv hesab olunur: IRR - r. Geri qaytarılma müddəti investisiya layihəsi ilə bağlı ilkin investisiyaların və digər xərclərin onun həyata keçirilməsinin ümumi nəticələri ilə ödənildiyi dövrdür (aylar, rüblər, illərlə ölçülür). DPP göstəricisini hesablamaq üçün ümumi formula belədir: DPP = t, burada Pt > I, burada: (18) Pt - gəlirin xalis pul axını Beləliklə: E t = (R t - 3

t)=

E yy=

7454124 təngə. Əgər cari xərclər (3

t)

inkişafın bütün istifadə müddəti üçün 0-a bərabərdir. t = 1,2,3 il, çünki olduğu güman edilir təklif olunan İS-in həyata keçirilməsinin nəticəsi İS-in cari ilindən olacaq. Əgər NPV investisiya layihəsi müsbətdir, onda layihə effektivdir (verilmiş endirim dərəcəsi ilə). Sonra bütün hesablama üfüqü üçün ümumi xalis cari dəyər bərabərdir: Xalis cari dəyərin müsbət dəyəri, NPV > 0, investisiyanın məqsədəuyğun olduğunu göstərir və bu ƏM müəyyən edilmiş məbləğdə mənfəət əldə edə bilər. Mənfəət indeksi ( ID) verilmiş təsirlərin cəminin kapital qoyuluşlarının məbləğinə nisbətidir və düsturla müəyyən edilir: Harada TO- kapital qoyuluşunun məbləği və ya investisiya dəyəri. Gəlirlilik indeksi birdən yuxarı olarsa, investisiyalar effektiv hesab olunur, ID>1, buna görə də bu ƏM-ə investisiyalar effektivdir. Daxili gəlir dərəcəsi ( GNI): saat E 1

>NPV 1

>

0 E 2

>NPV 2

<

0 saat E 1

>NPV 1

>

0 E 2

>NPV 2

>

0 E 1

=

0,10 E 2

=

0,13 E 1

>NPV 1

>

0 E 2

>NPV 2

>

0 Beləliklə, endirim dərəcəsi daxilində olmalıdır

10%….11,53%.

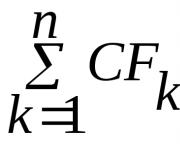

Proqram məhsulunun işlənib hazırlanması və tətbiqinin iqtisadi məqsədəuyğunluğunun göstəriciləri B.1-in yekun cədvəlində ümumiləşdirilmişdir. Cədvəl 9 - Proqram məhsulunun hazırlanması və tətbiqinin iqtisadi məqsədəuyğunluğunun göstəriciləri Göstərici adı Dəyərlər Proqram təminatının hazırlanması və tətbiqi xərcləri, məsələn. Proqram təminatının tətbiqindən gözlənilən qənaət, vahidlər Cədvəl 9-un davamı Xalis cari dəyər, vahid dəyər Mənfəətlilik indeksi Daxili gəlir dərəcəsi Endirimli geri ödəmə müddəti, il Köhnəlmə dövrü, illər Endirim dərəcəsi r=12%: Cədvəl 17 - Kapital qoyuluşlarının səmərəliliyinin dinamik göstəriciləri Göstərici adı 1 Şərti mənfəət, tenge, tenge 2 Gəlir vergisi (sətir 1*0,2), tenge 3 Xalis mənfəət - vergidən sonra gəlir, (səh. 1-səh. 2), tenge 4 Kumulyativ cəmi ilə xalis gəlir, tenge xətti boyunca artır 5 Azaltma əmsalı, Kpr 6 Təqdim edilmiş xalis gəlir, (sətir 3*sətir 5), tenge 7 Təqdim edilmiş xalis gəlir məcmu cəmi ilə, tenge xətti boyunca artır 8 Kapital qoyuluşları, tenge 9 Təqdim edilmiş xalis qəbzlər, (səh. 7-səhifə 8), tenge Aparılan hesablamalar göstərir ki, VKR-də hazırlanmış proqram məhsulunun tətbiqi sınaq nəticələrinin emalına sərf olunan vaxtı azaldacaq ki, bu da illik əməliyyat xərclərinin 17 988 774 tenge azalmasına səbəb olacaq. İqtisadi səmərəliliyin qiymətləndirilməsinə əsaslanaraq belə nəticəyə gəlmək olar ki, təklif olunan proqram məhsulunun hazırlanması və tətbiqi iqtisadi cəhətdən məqsədəuyğun və məqsədəuyğundur. Layihənin geri qaytarılma müddəti, həmçinin kapital xərcləri ilə gəlir əyrisinin kəsişməsində qrafik olaraq müəyyən edilə bilər (Şəkil 1). Şəkil 1 - Layihənin geri qaytarılma müddəti Bu hesablama və qrafik işdə layihənin iqtisadi səmərəliliyini hesabladıq. Proqram təminatının hazırlanması və tətbiqi xərcləri 548 528 tenge təşkil edir. Proqram təminatının tətbiqindən gözlənilən qənaət 7 454 124 tenge, xalis cari dəyər tenge, güzəştli ödəmə müddəti isə 0,07 il təşkil edəcək. Aparılan hesablamalar göstərir ki, VKR-də hazırlanmış proqram məhsulunun tətbiqi sınaq nəticələrinin emalına sərf olunan vaxtı azaldacaq ki, bu da illik əməliyyat xərclərinin 17 988 774 tenge azalmasına səbəb olacaq. İstehsalın səmərəliliyi istehsal fəaliyyətinin əldə edilmiş və ya gözlənilən və nəticə şəklində təsir göstərən yekun nəticələri ilə ona nail olmaq üçün zəruri olan xərclər arasındakı əlaqəni xarakterizə edir. İqtisadi səmərəliliyin hesablanması üsullarını iki sahədə qruplaşdırmaq olar. Birinci qrupa geri ödəmə müddəti göstəricilərinin və rentabellik əmsallarının hesablamalarına əsaslanan üsulları əhatə edir. Metodlar ikinci qrup investisiyanın səmərəliliyinin dinamik göstəricilərinin (xalis cari dəyər (cari) dəyər, rentabellik indeksi, geri qaytarılma müddəti, daxili gəlir norması) hesablanmasına əsaslanır. Bu işdə kapital qoyuluşlarının səmərəliliyinin dinamik göstəriciləri əsasında layihənin iqtisadi səmərəliliyini qiymətləndirdik. Endirim gələcəkdə alınan hər hansı məbləğin indi daha az dəyəri olması fikrinə əsaslanır. Diskontlaşdırmanın köməyi ilə innovasiyanın təmin edilməsi üçün maliyyə hesablamalarında vaxt amili nəzərə alınır. Gələcək dəyərlə cari dəyər arasındakı fərq endirim adlanır İqtisadi səmərəliliyin qiymətləndirilməsinə əsaslanaraq, təklif olunan proqram məhsulunun hazırlanması və tətbiqinin iqtisadi cəhətdən məqsədəuyğun və məqsədəuyğun olduğu qənaətinə gəldik. 1. “Vergilər və büdcəyə digər icbari ödənişlər haqqında” Qazaxıstan Respublikasının 10 dekabr 2008-ci il tarixli, 100-3-RK nömrəli Məcəlləsi (1 yanvar 2013-cü il tarixindən əlavə və dəyişikliklərlə). 2. Müəssisədə iqtisadiyyat, təşkilat və idarəetmə Dərslik / Korsakov M.N., Rebrin Yu.I., Fedosova T.V., Makarenya T.A., Şevçenko İ.K. və s.; Ed. M.A. Borovskoy. - Taqanroq: TTI SFU, 2008. - 440 s. 3. İqtisadiyyat və istehsalın təşkili. Mühazirə qeydləri.-A.: AUES, 2012 4. Z.D. Erkeşeva, G.Ş. Bokanova. 5B070400 - “Kompüter texnologiyası və proqram təminatı” ixtisasının tələbələri üçün semestr işinin yerinə yetirilməsi üçün təlimat. - Almatı: AUES, - 2013. 5. Goremykin V.A. Müəssisədə planlaşdırma.-M., 2009. Allbest.ru saytında yerləşdirilib Proqram məhsulunun həyata keçirilməsi üçün müəssisənin illik birdəfəlik xərclərinin hesablanması. Əmanətlərin və gəlirlərin məbləğinin, kapital qoyuluşlarının qaytarılma müddətinin müəyyən edilməsi. Dinamik göstəricilər əsasında layihənin icrasının iqtisadi səmərəliliyinin qiymətləndirilməsi. praktiki iş, 25/11/2015 əlavə edildi Milorskoye yatağında quyuların qazılmasına kapital qoyuluşlarının müəyyən edilməsi. İstismar xərclərinin hesablanması, layihənin icrasının iqtisadi səmərəliliyinin göstəriciləri. Layihənin son performansa təsir edən amilləri nəzərə alaraq riskə həssaslığı. kurs işi, 02/09/2013 əlavə edildi İllik cari xərclərin hesablanması, iqtisadi effekt. Kapital qoyuluşlarının iqtisadi səmərəlilik əmsalının müəyyən edilməsi, variantların özünü doğrultma müddəti, optimal layihənin seçilməsi və əsaslandırılması. Avadanlıqların təkmilləşdirilməsinə qoyulan investisiyaların hesablanması. test, 24/01/2014 əlavə edildi İstehsal gücü, ümumi kapital qoyuluşu və material məsrəflərinin hesablanması. İşçilərin sayı və əmək haqqı fondu. İstehsalın dəyəri, layihənin vaxtı. İnvestisiya layihəsinin kommersiya effektivliyinin qiymətləndirilməsi. kurs işi, 20/05/2014 əlavə edildi Proqram məhsulunun hazırlanmasının planlaşdırılması: işin tərkibinin, müddəti və əmək intensivliyinin müəyyən edilməsi, ifaçıların sayının hesablanması; şəbəkə diaqramı. İnkişaf xərclərinin və proqram xərclərinin hesablanması; layihənin iqtisadi səmərəliliyinin qiymətləndirilməsi. təlim təlimatı, 04/06/2013 əlavə edildi İnvestisiyaların hesablanması. Cari xərclərin hesablanması. Əmək haqqı xərclərinin hesablanması. Materialların məsrəflərinin hesablanması. İşin tam dəyəri. Zərərsizlik nöqtəsinin müəyyən edilməsi. İnvestisiyaların iqtisadi səmərəliliyinin qiymətləndirilməsi. Layihənin xalis cari dəyəri. kurs işi, 11/16/2008 əlavə edildi Layihənin iqtisadi səmərəliliyinin qiymətləndirilməsi, kapital qoyuluşlarının xalis cari dəyərinin və geri qaytarılma müddətinin hesablanması. İnvestorlar üçün cəlbedicilik baxımından kapital qoyuluşu variantlarının müqayisəli təhlili, ən effektivinin seçilməsi. kurs işi, 12/01/2013 əlavə edildi Aerotech müəssisəsinin fəaliyyət sahələrinin və əsas rəqiblərinin tədqiqi. Məhsulların satış həcminin və pərakəndə satış qiymətlərinin müəyyən edilməsi. Birdəfəlik investisiyaların və istehsal xərclərinin məbləğinin hesablanması. Layihənin iqtisadi səmərəliliyinin qiymətləndirilməsi. mücərrəd, 16/03/2014 əlavə edildi Təklif olunan təşkilati və texniki həllin həyata keçirilməsinin zəruriliyini əsaslandırmaq üçün marketinq tədqiqatı. Layihənin həyata keçirilməsi üçün kapital qoyuluşlarının və xərclərin hesablanması. İnnovasiyanın iqtisadi səmərəliliyinin əsas göstəricilərinin müəyyən edilməsi. kurs işi, 01/27/2011 əlavə edildi Beton qarışdırıcının illik əməliyyat məhsuldarlığının hesablanması. Avadanlıqların istehsalına, çatdırılmasına və quraşdırılmasına kapital qoyuluşlarının müəyyən edilməsi. İllik əməliyyat xərclərinin hesablanması. Beton qarışdırıcı tamburun istehsalı xərclərinin təhlili. Ən ümumi formada investisiya layihəsi (P) aşağıdakı model kimi təqdim edilə bilər: P=(IC i , P k ,n, r), burada IC i i-ci ildə investisiyadır, m= 1,2...(əksər hallarda m=1 hesab olunur); P k – k-ci ildə vəsaitlərin daxil olması (çıxışı), k=1,2,…n; n - layihə müddəti, r - endirim faktoru. İnvestisiya layihələrinin iqtisadi səmərəliliyinin qiymətləndirilməsində istifadə olunan metodlar 2 əsas qrupda birləşdirilə bilər: sadə və mürəkkəb. TO sadə Bunlara ilkin məlumatların fərdi nöqtə dəyərləri ilə işləyən, lakin layihənin ömrünü və real vaxtda yaranan pul vəsaitlərinin hərəkətinin qeyri-bərabərliyini nəzərə almayan üsullar daxildir. Onların hesablanması sadədir və kifayət qədər təsvir edilmişdir, bunun nəticəsində tez-tez təhlilin ilkin mərhələlərində layihələrin sürətli qiymətləndirilməsi üçün istifadə olunur. Kompleks üsullar investisiya layihələrinin daha dərin təhlili üçün istifadə olunur, onlar zaman seriyası anlayışından istifadə edir, xüsusi riyazi aparatın istifadəsini və ilkin məlumatların daha diqqətlə hazırlanmasını tələb edir. Təcrübədə investisiyaların iqtisadi səmərəliliyini müəyyən etmək üçün ən çox 2 üsuldan istifadə olunur: Geri ödəmə müddəti; Sadə gəlir dərəcəsi. PP indikatorunun hesablanması üçün ümumi düstur

formaya malikdir (formula 1): PP = min n ,

olanda, (1) burada CF k k anında gəlirin xalis pul axınıdır, IC – xərclərin pul vəsaitlərinin hərəkətinin cəmi, k - vaxt indeksi, n investisiya layihəsinin planlaşdırılması üfüqüdür. Bundan əlavə, geri ödəmə müddəti düsturla hesablana bilər: PP=I O: CF K , (2) burada I O ilkin investisiyadır. PP göstəricisini hesablayarkən bəzi ekspertlər

Hələ də vaxt aspektini nəzərə almaq tövsiyə olunur. Bu halda, WACC göstəricisinə görə diskont edilmiş pul vəsaitlərinin hərəkəti nəzərə alınır və diskont edilmiş geri ödəmə müddətini hesablamaq üçün müvafiq düstur, DPP, formaya malikdir (formula 3): DPP = min n ,

hansında burada r endirim əmsalıdır. Aydındır ki, endirim zamanı geri ödəmə müddəti artır, yəni həmişə DPP > PP. Başqa sözlə, PP meyarına görə məqbul olan layihə DPP meyarına görə qəbuledilməz ola bilər. Nümunə üçün sadə bir misala nəzər salaq. ARR göstəricisinin hesablanması üçün müxtəlif alqoritmlər mövcuddur ,

Aşağıdakılar olduqca yaygındır (formula 4): ROI = Pr: IC, (4) burada Pr xalis mənfəətin göstəricisidir, yəni mənfəətdən büdcəyə töhfələr çıxılmaqla Bu göstərici ən çox kommersiya təşkilatının ümumi xalis mənfəətini onun fəaliyyətinə yönəldilmiş vəsaitlərin ümumi məbləğinə (orta xalis balansın nəticəsi) bölmək yolu ilə hesablanan avans kapitalının gəlirliliyi ilə müqayisə edilir. KOMPLEKS ÜSULLAR: Fərz edək ki, investisiyanın (IC) n il ərzində P 1 məbləğində illik gəlir əldə edəcəyi proqnozlaşdırılır: P 2, ..., P n .. Diskontlaşdırılmış gəlirin ümumi yığılmış dəyəri (indiki dəyər, PV) və xalis cari təsir (Net Present Value, NPV) müvafiq olaraq 5 və 6 düsturlarından istifadə etməklə hesablanır: burada CF t t dövründə layihə tərəfindən yaradılan vəsaitin məbləğidir, r – endirim dərəcəsi, n – layihə müddətinin müddəti, illər, I 0 – ilkin investisiya xərcləri. Aydındır ki, əgər: NPV > 0, o zaman layihə qəbul edilməlidir; NPV<

0,

то проект следует отвергнуть; NPV = 0, onda layihə nə gəlirli, nə də zərərlidir. Əgər layihə birdəfəlik investisiyanı deyil, n il ərzində maliyyə resurslarının ardıcıl sərmayəsini nəzərdə tutursa, NPV-nin hesablanması düsturu aşağıdakı kimi dəyişdirilir (formula 7): burada IC t – t dövründə investisiya xərcləri, m – layihəyə investisiyanın müddəti. İqtisadi səmərəliliyin hesablanması formulunun yaradılması müəssisələrin həyatını əhəmiyyətli dərəcədə asanlaşdıra bilər. Mənfəəti artırmaq üçün hər bir şirkət məhsulun keyfiyyətini yaxşılaşdırmağa və gəlirini artırmağa çalışır və ya xərcləri azaltmaq üçün istehsal prosesinə pul yatırır. Səmərəlilik iki kateqoriyaya bölünür. Birincisi iqtisadidir. İkincisi, sosial-iqtisadi. İqtisadi səmərəlilikdə meyar şirkətin əldə etdiyi mənfəətin miqdarını maksimuma çatdırmaq qabiliyyətidir. Sosial-iqtisadi səmərəliliyin meyarı əhalinin maraq və tələbatının ödənilmə səviyyəsidir. İqtisadi səmərəliliyin hesablanması üçün ümumi formula aşağıdakı kimidir: EkEf = R / Z, Harada EkEf - iqtisadi səmərəlilik; P - investisiyadan əldə edilən nəticə; Z - nəticə əldə etmək üçün çəkilən xərclər. Bu düsturdan müddəti qısa müddətə nəzərdə tutulan fəaliyyətlərin iqtisadi səmərəliliyini hesablamaq üçün istifadə oluna bilər. Başqa bir halda, bu göstərici investisiyaların məqsədəuyğunluğunu əks etdirə bilmir, çünki yuxarıda göstərilən düstura daxil edilməyən əlavə dəyişənlər görünür. Mütləq səmərəliliyi əks etdirən bir düstur da var. Bu belə görünür: EE abs = (Efes 1 - Efes 0) / (I + K*K n), Harada EE abs - iqtisadi səmərəlilik; Eph 1 - hadisələrdən sonra ümumi nəticə; Eph 0 - hadisələrdən əvvəl nəticə; I - ümumi xərclər; K - tədbirlər üçün kapital qoyuluşları; Bu indeks müəyyən bir sahədə minimum məqbul səmərəliliyin nə qədər ola biləcəyini göstərir. Parametr müəyyən bir sənayedə bütün fəaliyyət növləri üçün eynidır, lakin ərazidən asılı olaraq fərqli ola bilər. Əmsal dəyəri 10 ilə 33 faiz arasında dəyişir. Ticarət sektorunda bu göstərici 25%, sənaye sektorunda 16% təşkil edir. İstənilən müəssisədə əmək ehtiyatları, əsas və dövriyyə vəsaitləri vardır. Onlarsız istehsal prosesi mümkün deyil. Şirkətlər həmçinin performansını yaxşılaşdırmaq üçün investisiya göstəricilərini yaxşılaşdırmağa çalışırlar. Bu amillərin hər birinin istifadəsinin səmərəliliyini hesablamaq üçün müxtəlif üsullardan istifadə olunur. Onların bəziləri eyni prinsiplərə əsaslanır. Bir şirkətin işçilərindən nə dərəcədə səmərəli istifadə etdiyini ölçmək üçün iki parametrdən istifadə olunur. Birincisi istehsaldır. İkinci göstərici əmək intensivliyidir. Məhsul istehsalı istehsal olunan məhsulların sayının işçi heyətinin xərclərinə nisbəti kimi hesablanır: B = O / W, Harada B - istehsal; Əmək intensivliyi göstəricisi əvvəlki göstəricinin tərsidir və bir məhsul vahidi istehsal etmək üçün müəssisənin işçi heyətinə nə qədər pul xərcləməli olduğunu əks etdirir. T = W / O = V -1 = 1 / V, Harada T - əmək intensivliyi; B - istehsal; O - müəssisədə istehsal olunan məhsulların həcmi; Z - müəssisənin əmək resurslarına çəkdiyi xərclər. Bir şirkətin əmək resursları üçün iqtisadi səmərəliliyin hesablanması düsturu aşağıdakı kimi göstərilə bilər: EE tr = ((O 1 * C - Z 1) - (O 0 * C - Z 0)) / I, Harada EE tr - əmək resursları üçün iqtisadi səmərəlilik; O 1 - kadrlara investisiya edildikdən sonra istehsal olunan məhsulların həcmi; P - məhsulların qiyməti; О 0 - əmək resurslarına investisiya qoyuluşundan əvvəl məhsul satışının həcmi; Dövlət vəsaitlərindən istifadənin səmərəliliyinin hesablanması üçün iki əsas parametr var: kapitalın məhsuldarlığı və kapitalın intensivliyi. Aktivlərin gəlirliliyi müəssisənin bir il ərzində istehsal etdiyi bütün məhsulların maya dəyərinin aktivlərin orta illik maya dəyərinə nisbəti kimi hesablanır. F o = VP / C bu il, Harada VP - pul ifadəsində şirkətin bütün məhsulları (yarımfabrikatların və bitməmiş məhsulların dəyəri daxil olmaqla); F haqqında - kapitalın məhsuldarlığı; Bu ildən - orta hesabla 1 il üçün PF-nin dəyəri. Kapitalın intensivliyi göstəricisi əsas vəsaitlərin gəlirliliyinin tərsidir. Əmsalın dəyəri bir neçə düsturdan istifadə etməklə müəyyən edilə bilər. F e = (F o) -1 = 1/F o, Harada F e - kapitalın intensivliyi; F haqqında - kapitalın məhsuldarlığı. Əsas vəsaitlərin gəlirliliyi (FPE) göstəricisi tapılmadıqda, kapitalın intensivliyi aşağıdakı kimi müəyyən edilə bilər: F e = (C s.g. / VP), Harada F e - kapitalın intensivliyi; VP - pul ifadəsində ümumi məhsulun dəyəri; Bu ildən - əsas fondların orta illik dəyəri. Bütün şirkətlər kapital sıxlığını azaltmağa və kapital məhsuldarlığını artırmağa çalışır. Əsas kapitala investisiyaların iqtisadi səmərəliliyinin hesablanması üçün düsturun nümunəsi aşağıda təqdim olunur: EE of = ((O 1 * C 1 - Z 1) - (O 0 * C 0 - Z 0)) / I, Harada EE of - əsas fondlar üçün iqtisadi səmərəlilik; О 1 - PF-yə investisiya qoyulduqdan sonra istehsal olunan məhsulların həcmi; T 1 - investisiyadan sonra məhsulların qiyməti; T 2 - əsas kapitala investisiya qoyulmadan əvvəl məhsulların qiyməti; Z 1 - hadisələrdən sonra istehsal xərcləri; О 0 - əsas kapitala investisiya qoyulanadək məhsul satışının həcmi; Z 0 - hadisələrdən əvvəl istehsal xərcləri. Müəssisənin dövriyyə kapitalından istifadənin səmərəliliyini müəyyən etmək üçün üç göstəricidən istifadə olunur: Dövriyyə əmsalı Vol. C. Əməliyyat sistemi üçün kapital məhsuldarlığı ilə eyni şeydir. Bu düstura görə hesablanır: K ob = RP / S obs, Harada K rev - dövriyyə əmsalı; Yük əmsalı dövriyyə nisbətinin tərsidir: K z = (K ob) -1 = 1 / K ob = S obs / RP, Harada Kz - yük əmsalı; K rev - dövriyyə əmsalı; RP - şirkət tərəfindən pul ifadəsində satılan mallar; Obs ilə - orta balans məbləği. İLƏ. Dövriyyə dövrü dövriyyə kapitalının bir tam dövrə vurması üçün tələb olunan günlərin sayıdır və aşağıdakı kimi hesablanır: T ob = D / K ob = D * S obs / RP, Harada T rev - dövriyyə müddəti; D - təhlil edilən dövrün günlərinin sayı; K rev - dövriyyə əmsalı; RP - şirkət tərəfindən pul ifadəsində satılan mallar; Obs ilə - orta balans məbləği. İLƏ. Dövriyyə vəsaitlərindən istifadənin yaxşılaşdırılması düsturu daha çox əlavə mənfəətə deyil, xərclərin azaldılmasına əsaslanır. EE obs = E y / I, Harada EE obs - dövriyyə vəsaitlərinin iqtisadi səmərəliliyi; E y - dövriyyə vəsaitlərinin şərti qənaəti; Və - investisiyanın ölçüsü. İqtisadi səmərəliliyin hesablanması üçün düsturlar öz fəaliyyətlərinin müəyyən aspektlərini təkmilləşdirmək üçün qısamüddətli nağd inyeksiya edən şirkətlər arasında geniş tətbiq tapmışdır. Onun hesablanması üçün formula aşağıdakı kimidir: Ef = D - I * K, Harada Ef - iqtisadi effekt; D - hadisələrdən gəlir və ya qənaət; I - tədbirlərin keçirilməsi xərcləri; Kn - standart əmsal. Reklam marketinq vasitələrinin məcmusudur, məqsədi mallar, xidmətlər, insanlar, şirkətlər haqqında məlumat yaymaq, həmçinin müştəriləri cəlb etməkdir. Reklamın iqtisadi səmərəliliyinin hesablanması düsturu reklam kampaniyasından sonra alınan nəticəni əks etdirir. Əmsalı təyin etmək üçün formula belə görünür: EE p = (VD 1 - VD 0) / I, Harada Reklam fondlarından istifadənin səmərəliliyini hesablayarkən, reklam hesabına müəssisənin ümumi gəlirinin nə qədər artdığını dəqiq müəyyən etmək çox çətindir. Əgər şirkət özünü və ya məhsulunu reklam etməsəydi, şirkətin gəlirlərinin artmayacağına zəmanət yoxdur. Buna baxmayaraq, reklamın səmərəliliyi hələ də nəzərdən keçirilir. Şirkətin işində əsas göstərici xalis mənfəətdir, bütün xərclər çıxıldıqdan və bütün vergilər ödənildikdən sonra qalan gəlir hissəsidir. Xərclər eyni sürətlə və ya daha yüksək sürətlə artarsa, gəliri artırmağın mənası yoxdur. Beləliklə, iqtisadi səmərəliliyin klassik hesablanması həmişə təklif olunan tədbirlərin son nəticəyə necə təsir edəcəyini əks etdirə bilməz. Bu, nəticənin yalnız ona nail olmaq üçün çəkilən xərclərə nisbəti kimi hesablanması ilə əlaqədardır. Nəticənin ümumi gəlir olduğu hallarda, istehsal xərclərinin mümkün artımını nəzərə almadığı üçün iqtisadi səmərəliliyin göstəricisi dəqiq deyil. Müəssisənin iqtisadi səmərəliliyinin hesablanması formulunu aşağıdakı kimi ifadə etmək olar: EE p = (PE 1 - PE 0) / I, Harada EE p - müəssisənin iqtisadi səmərəliliyi; PE 1 - investisiyadan sonra xalis mənfəət; BH 0 - investisiyadan əvvəl xalis mənfəət. Effektivliyin hesablanması üçün yuxarıda göstərilən bütün üsullar yalnız qısamüddətli fəaliyyətlər üçün istifadə edilə bilər (bir ilə qədər). Uzunmüddətli perspektivdə hesablama düsturu alternativ gəlir nəzərə alınmaqla mülkiyyətin mümkünlüyünü hesablamağa imkan verən endirim amillərini nəzərə almır. Beləliklə, uzunmüddətli layihənin iqtisadi səmərəliliyini hesablamaq üçün heç bir düstur yoxdur. İnvestisiyaların məqsədəuyğunluğu xalis cari dəyərə, eləcə də investisiya layihəsinin tam şəkildə özünü ödəməyə və mənfəət əldə etməyə başlamasına nə qədər vaxt lazım olduğunu əks etdirən geri ödəmə müddəti əsasında hesablanır. Net hər bir dövr üçün endirim faktorları nəzərə alınmaqla bütün ödənişlərin və investisiyadan əldə edilən gəlirlərin cəmi kimi hesablanır. NPV düsturu aşağıdakı kimi təqdim edilə bilər: NTC = (CF / (1 + р) 1) + (CF / (1 + р) 2) + (CF / (1 + р) 3) + … + (CF / (1 + р) n), burada NPV - xalis cari dəyər; CF - ödəniş axını (gəlir və xərclər arasındakı fərq); p - hesablama faizi; n investisiya layihəsinin müddətidir. Bu parametr investisiya fondlarından nə dərəcədə səmərəli istifadə olunduğunu göstərir. NPV ölçüsü daha yüksəkdirsə və ya sıfıra bərabərdirsə, bu, investisiya layihəsinin həyata keçirilməsinin məqsədəuyğun olduğunu göstərir. Xalis cari dəyərin mənfi olduğu halda, pulun nə qədər dəyərli olduğunu görmək üçün daxili marağı hesablamalısınız. Layihənin iqtisadi səmərəliliyi göstəricilərinin hesablanması nümunəsi Cədvəl 2-də şərti ilkin məlumatlar, eləcə də 3-cü cədvəldə hesablanmış məlumatlar əsasında təqdim olunur. 1. Əsas istehsal işçilərinin siyahısı: istehsal proqramının mürəkkəbliyi haradadır; Şirkətin işçiləri üçün illik iş vaxtı fondu; Məzuniyyətlə əlaqədar iş vaxtının itkisini nəzərə alan əmsal (müntəzəm, tələbə və s.); İldə işçilər tərəfindən vaxt normalarının (məhsulun) yerinə yetirilməsinin orta dərəcəsi. 2. İllik məhsul istehsalı proqramının dəyəri: 532.64 RUB/ed. * = 63916,8 min rubl/il, məhsulun topdansatış qiyməti haradadır; İllik məhsul istehsalı proqramı. 3. Əmək haqqı istehsal edən işçiyə düşən illik istehsal məhsulu: min rub./adam/il, məhsulun topdansatış qiyməti haradadır; İllik məhsul istehsalı proqramı; Şəxs - əsas istehsal işçilərinin əmək haqqı sayı: 4. İstehsal işçilərinin əmək haqqı fondunun 1 rubluna müəssisənin topdansatış qiymətlərində məhsul buraxılışı: məhsulun topdansatış qiyməti haradadır; 120 min nəşr/il - illik məhsul istehsalı proqramı; İstehsalat işçilərinin əmək haqqı fondu. 5. Müəssisənin istehsalat işçilərinin orta aylıq əmək haqqı: RUR/ay, istehsalat işçilərinin illik əmək haqqı fondu haradadır; İldə ayların sayı; İstehsal işçilərinin siyahısı. 6. İstehsal olunan məhsulun 1 rubluna xərclər: məhsulun ümumi dəyəri haradadır, rubl/ed.; Məhsulun topdansatış qiyməti, rub./red. 7. Məhsulların satışından illik mənfəət: 88,77 RUB/ed. * 120 min nəşr/il = 10652,4 min rubl/il, burada 88,77 rub./ed. - bir məhsulun satışından müəssisənin mənfəəti; 120 min ad/il - illik məhsul istehsalı proqramı. Layihənin iqtisadi səmərəlilik göstəricilərinin hesablanmasının nəticələri Cədvəl 4-də ümumiləşdirilmişdir. Cədvəl 4 Layihənin iqtisadi səmərəlilik göstəricilərinin hesablanmasının nəticələri NƏTİCƏ Bu metodiki iş bakalavr pilləsi üzrə təhsil alan tələbələrin buraxılış ixtisas işinin iqtisadi hissəsinin praktiki aspektlərini təqdim edir. Nəşr ÜİK-də təklif olunan texniki həllərin effektivlik dərəcəsini qiymətləndirmək üçün bakalavr pilləsi məzunlarının iqtisadi göstəricilərin hesablanması üzrə müstəqil işlərinin metodiki təminatı üçün nəzərdə tutulub. İqtisadiyyat və istehsalın təşkili sahəsində nəzəri və praktiki biliklərdən praktikada istifadə etməklə təklif olunan fəaliyyətlərin iqtisadi əsaslandırmasını həyata keçirmək üçün bilik, bacarıq və bacarıqlar bakalavr dərəcəsini və qarşıdakı peşə fəaliyyətinə və magistraturada təhsilin davam etdirilməsinə hazırlığı göstərir. Biblioqrafiya 1. Zaitsev, N.L. İqtisadiyyat, təşkilat və müəssisənin idarə edilməsi [Mətn]: dərslik. müavinət / N.L. Zaitsev. – M.: İNFRA-M, 2012. – 453 s. 2. Lavrov, G.İ. Maşınqayırmada istehsalın və idarəetmənin təşkili [Mətn]: dərslik. müavinət / G.I. Lavrov. – Tümen: TyumGNGU, 2014. – 256 s. 3. Milkova, O.İ. Maşınqayırma istehsalının iqtisadiyyatı [Mətn]: üsul. hesablama qrafikinin yerinə yetirilməsi üçün göstərişlər. və nəzarət. işləyir / [tərtib. O. I. Milkova]. - Yoshkar-Ola: MarSTU, 2011. – 43 s. 4. Uşakov, İ.P. Kurs və diplom layihələrinin təşkilati-iqtisadi əsaslandırılması [Mətn]: dərslik. müavinət / I.P. Uşakov. – Yoshkar-Ola: MarSTU, 2004. – 87 s. 5. Uşakov, İ.P. Maşınqayırma istehsalının iqtisadiyyatı [Elektron resurs]: dərslik. müavinət uzaqdan üçün təlim / I. P. Ushakov, O. I. Milkova. - Yoshkar-Ola: Perm Dövlət Texniki Universiteti, 2013. - 414. GİRİŞ…………………………………………………………………………….3 1. MƏHSULUN DƏYƏRİNİN, TOPTAN SATIŞ QİYMƏTİNİN HESABLANMASI………………………………………………………………………………….4 2. LAYİHƏNİN İQTİSADİ SƏMƏRƏLİ GÖSTƏRİŞLƏRİNİN HESABLANMASI…………………………………………………………………………28 NƏTİCƏ…………………………………………………………33 Biblioqrafiya………………………………………………………….34 Təhsil nəşri İQTİSADİ ƏSASLAMA MƏZUN İXTİSAS İŞİ İqtisadi hissənin həyata keçirilməsi üçün təlimatlar bakalavrların yekun ixtisas işi təlim sahələrində 03/15/01 Maşınqayırma, 03.22.01 Materialşünaslıq və material texnologiyası, 03/15/05 Dizayn və texnoloji dəstək maşınqayırma sənayeləri tərəfindən tərtib edilmişdir MİLKOVA Olqa İvanovna Redaktor Kompüter tərtibatı Çap üçün imzalanmış Format 60x84/16. Ofset kağızı. Ofset çap Şərti PL. Akademik red. l. Dövriyyə Sifariş № C - Volqa Dövlət Texnoloji Universiteti 424000 Yoshkar-Ola, pl. Lenina, 3 PSTU-nun Redaksiya və Nəşriyyat Mərkəzi 424006 Yoshkar-Ola, st. Panfilova, 17 Rəhbər və mütəxəssislərin iş yerləri köhnə dizaynlı stol və stullarla, kifayət qədər ofis avadanlığı dəsti ilə təchiz olunub. Onların işinin təşkilinin təkmilləşdirilməsi 20 iş yerinin müxtəlif tutumlu çekmecelərlə təchiz edilmiş və onlarda yerləşən sənədlərin xarakterinə uyğun olan xüsusi dizaynlı masalarla təchiz edilməsini nəzərdə tutur. Bu, lazımi sənədlərin axtarışını sadələşdirməyə və sürətləndirməyə imkan verir. Eyni zamanda, yazışmaların və məcburi sənədlərin işlənməsini asanlaşdıran kiçik ofis avadanlığının çeşidi artır. Budur sərf olunan vaxt və pulun bölgüsü: 1. 3-cü sinifin həyata keçirilməsi üçün xərclər, min rubl. 1900 2. Vaxt sərfi (illik), h: a) sənədləri axtarmaq üçün: Tədbirlərin həyata keçirilməsindən əvvəl T 1 220 T 2 100 həyata keçirildikdən sonra b) yazışmaları və sənədləri emal etmək: Tədbirləri həyata keçirməzdən əvvəl T 1 60 T 2 20 həyata keçirildikdən sonra 3. Əmək haqqı işçilərinin orta saatlıq əmək haqqı, rub. 200 4. Sosial təminata, pensiya fonduna və s. ayırmalar, % 39 5. Amortizasiya ayırmaları, % 7 6. Cari təmir xərcləri Zr, min rubl. 100 1) iş vaxtına qənaət: (220 + 60) * 20 - (100 +20) * 20 = 3200 saat; 2) əmək haqqı fondunda nisbi qənaət: 3200 * 200 = 640.000 rubl; 3) ayırmalara qənaət: 640.000 * 0.39 = 249.600 rubl; 4) amortizasiya xərclərinin artması: 1900 * 0,07 = 133 000 rubl; 5) iqtisadi səmərəlilik: E g = 640000 + 249600 - 133000 - (0,15 - 1900000) - 100000 = 371600 rub. Sonda qeyd edirik ki, istənilən müasir təşkilat çox mürəkkəb iqtisadi orqanizmdir, onun idarə edilməsi ildən-ilə çətinləşir. İnformasiyanın sürətlə toplanması, istehsalın operativ tənzimlənməsi üçün onun təcili işlənməsi və istifadə edilməsi zərurəti, istehsalın hazırlanması və planlaşdırılması üzrə işlərin mürəkkəbləşməsi təcili olaraq rəhbərlərin və mütəxəssislərin işinin səmərəliliyinin artırılmasını tələb edir. İşçilərin əməyindən fərqli olaraq, menecerlərin və mütəxəssislərin əməyi, bir qayda olaraq, bilavasitə istehsal etdikləri maddi məhsulların və xidmətlərin dəyəri ilə qiymətləndirilə bilməz, çünki onların əməyinin nəticələri müxtəlif növ sifarişlər, planlar, sifarişlər və s. . Buna görə də idarəetmə işinin səmərəliliyinin qiymətləndirilməsi üsulları müxtəlifdir. Menecerlərin işinin səmərəliliyini öyrənmək üçün aşağıdakı üsullardan istifadə olunur: anket və şifahi sorğu, iş vaxtının öz-özünə çəkilişi və fotoşəkili, vaxtı, habelə anlıq müşahidə üsulları. Anket və şifahi sorğular ən məqbul və effektivdir, çünki onlar böyük maddi və vaxt xərcləri tələb etmir. İdarə heyətinin fəaliyyətinin qiymətləndirilməsi üsulları əməyin qiymətləndirilməsinin predmetindən asılı olaraq iki əsas qrupa bölünür: işin keyfiyyətinin qiymətləndirilməsi və əməyin nəticələrinin qiymətləndirilməsi. Təcrübədə idarəetmə işinin hərtərəfli qiymətləndirilməsi (CAUT) və ekspert qiymətləndirmələri metodu kimi üsullardan istifadə olunur. KOUT-un əsasını iqtisadi, sosial və təşkilati göstəricilər təşkil edir. KOUT metodologiyasının iqtisadi səmərəliliyi iki qrup amillə izah olunur: birincisi, iş vaxtının itirilməsi, iş intizamının artması, işçilərin yaradıcı fəallığı və tapşırılan işlərə görə məsuliyyətin aydın şəkildə bölüşdürülməsi hesabına idarəetmə işinin səmərəliliyinin artırılması. iş; ikincisi, idarəetmə kadrlarının səmərəliliyinin artırılması, istehsalın yekun nəticələrindən asılı olaraq onların əməyinin stimullaşdırılması yolu ilə. İdarəetmə işinin təşkilinin təkmilləşdirilməsi üzrə tədbirlərin səmərəliliyinin qiymətləndirilməsinin bir sıra üsulları da mövcuddur. İqtisadi səmərəliliyin əsas göstəriciləri kimi bunlardan istifadə edirlər: əmək məhsuldarlığının artımı və illik iqtisadi effekt. İqtisadi səmərəliliyin hesablanması metodundan istifadə etmək kifayət qədər sadədir, müəssisələrdə (təşkilatlarda) mövcud olan məlumatlardan istifadəyə əsaslanır və əlavə tədqiqat tələb etmir. Tədqiqatın obyekti və predmeti (fəlsəfə baxımından) həm də forma və məzmun, səbəb və nəticə, bütövlük və parçalanma və s. kimi əlaqələndirilə bilər. Tədqiqatın obyektinin və predmetinin formalaşdırılması məqsədin formalaşdırılmasından və onun vəzifələrinin müəyyən edilməsindən əvvəl olmalıdır. Fərqli iş ardıcıllığı ilə tədqiqatın həm məqsədi, həm də vəzifələri onun obyektinin və mövzusunun əhatə dairəsindən "kənara çıxa" bilər. Gələcəkdə bu səbəbdən tezis layihəsinin bölmələrinin mətninə əhəmiyyətli düzəlişlər etmək lazım gələ bilər və nəticədə tədqiqat sürətinin itirilməsi və lazımsız vaxt xərcləri yarana bilər. Biblioqrafik təsvirin tərtibi: Qısa qaydalar. - 2-ci nəşr, əlavə edin. - M .: Kitab. Palata, 1991. S. 116. 50-52 düsturları T son addımının sonunda aktivlərin (şərti) satışını nəzərə almalıdır. Əgər istehsalın faktiki ləğvi nəzərdə tutulursa, o zaman layihəyə daxil edilməlidir. Obyektin xalis ləğvetmə (qalıq) dəyəri ləğvetmə zamanı alınan maddi sərvətlərin dəyərindən ləğvetmə xərcləri çıxılmaqla əldə edilir.

Nəticə

İstifadə olunmuş ədəbiyyatın siyahısı

Oxşar sənədlər

Sadə üsullar:

1) İnvestisiyaların geri qaytarılma müddəti

(3)

(3)2) Sadə gəlir dərəcəsi

1) Xalis cari dəyərin hesablanması metodu

, (5)

, (5) ,

(6)

,

(6) (7)

(7)Effektivliyin növləri

Klassik səmərəliliyin hesablanması

Mütləq səmərəlilik

Standart əmsal

İstehsal amillərindən istifadənin səmərəliliyi

Kadrların səmərəliliyi

Əsas vəsaitlər (Əsas vəsaitlər)

Dövriyyə kapitalı (Cild S.)

İqtisadi təsir

Reklamın effektivliyi

Şirkətin iqtisadi səmərəliliyi

Uzunmüddətli investisiya layihəsi

![]() Xalq,

Xalq,![]() r./r.,

r./r.,Göstərici adı Vahid Göstəricinin dəyəri

1. Məhsulların illik istehsalı min red.

2. Məhsul üçün material sərfi norması kq/red. 1,8

3. Məhsul üçün standart vaxt Qismən nəşr 0,8

4. Məhsulun tam dəyəri r./red. 443,87

5. Məhsul satışından müəssisənin mənfəəti r./red. 88,77

6. Məhsulun topdansatış qiyməti r./red. 532,64

7. Məhsulun satış qiyməti r./red. 628,52

8. İllik məhsul istehsalı proqramının dəyəri min rubl / il 63916,8

9. İllik məhsul istehsalı proqramının dəyəri min rubl / il 53264,4

10. İstehsalat işçilərinin sayı Xalq

11. Əmək haqqı üzrə işçiyə düşən illik istehsal min rubl / adam 1420,4

12. 1 rub üçün məhsul çıxışı. əmək haqqı fondu r./r. 4,6

13. İstehsalat işçilərinin orta aylıq əmək haqqı RUB/ay

14. İstehsal olunan məhsulların 1 rubluna xərclər r./r. 0,83

15. Məhsul satışından illik mənfəət min rubl / il 10652,4