Səhmlərdən istifadənin rentabelliyi. Ehtiyatların İdarə Edilməsi Metrikləri: Dövriyyə Dərəcəsi və Xidmət Səviyyəsi

Qaliblər təhlil edirlər.

Analiz gözün açılmasıdır.

(Robert Kiyosaki)

Bu gün hər kəs inventarların idarə edilməsinin səmərəliliyindən, onların optimallaşdırılmasından danışır. Anladığınız kimi, inventarın optimallaşdırılması üçün hansı addımların atılacağına qərar vermək üçün ilkin olaraq onların cari strukturunu müəyyən etməliyik.

İstifadənin effektivliyini təsvir edən əsas göstərici maddi resurslar sərmayə qoydu inventarşirkətdir inventar dövriyyəsi nisbəti, bu düsturla hesablanır:

k rev. T.Z. = ![]() ,

,

IN- müəyyən bir dövr üçün satış qiymətləri ilə şirkətin gəlirinin məbləği,

orta Seb. T.Z.

Öz növbəsində, inventar dövriyyəsi nisbəti təsir göstərir gəlirlilik investisiyalar inventar. Müəyyən bir layihəyə investisiya qoymaq qərarına gəldikdə, investorlar, şirkətin təsisçiləri üçün vacib olan əsas göstəricilərdən biri olan investisiyaların gəlirliliyidir.

İnventarın gəlirliliyi düsturu belədir:

və s. T.Z. =  ,

,

VP- düsturla hesablanan ümumi mənfəət:

VP \u003d B - Seb. P,

B - müəyyən bir dövr üçün satış qiymətləri ilə şirkətin gəlirinin məbləği,

Seb. P - müəyyən bir dövr üçün şirkətin satış dəyəri

orta Seb. T.Z.- müəyyən dövr üçün inventarın orta dəyəri

Öz növbəsində, inventarın rentabelliyini iki komponentə bölmək olar:

Məktəb cəbri kursundan kəsr ədədlərinin vurulması qaydalarını xatırlayaraq, pay və məxrəcdəki eyni ifadələr kəsilir:

Və biz inventarın gəlirliliyi üçün düsturun ilkin formasını alırıq.

Göründüyü kimi, inventarların rentabelliyi iki göstəricidən - satışın gəlirliliyindən və inventar dövriyyəsindən asılıdır. Və qeyd etmək lazımdır ki, yuxarıda göstərilən göstəriciləri dəyişdirərək inventarın gəlirliliyinin müəyyən bir dəyərinə nail olmaq üçün bir neçə variant var.

Məsələn, şirkət iki yolla illik 100% inventar gəlirinə nail ola bilər:

- inventar dövriyyəsinin artırılması və eyni zamanda satış gəlirliliyinin azalması:

və s. T.Z.= k rev. T.Z. * və s. P = 4 * 25% = 100%

- satış gəlirliliyini artırarkən inventar dövriyyəsini azaltmaq:

və s. T.Z.= k rev. T.Z. * və s. P = 2 * 50% = 100%

Yuxarıdakılardan göründüyü kimi, eyni inventar rentabelliyi nəticəsi iki yolla əldə edilmişdir:

- birinci halda biz inventar dövriyyəsini ildə 4 dəfəyə qədər artırdıq və satış rentabelliyini 25%-ə qədər azaltdıq,

- ikinci halda biz inventar dövriyyəsini ildə 2 dəfəyə qədər azaltdıq və satış gəlirliliyini 50%-ə qədər artırdıq.

Bununla belə, qeyd etmək lazımdır ki, bir şirkətin satışlarının gəlirliliyi adətən bazarda mövcud rəqabət tərəfindən diktə olunur. VƏ əhəmiyyətli dəyişiklikşirkətin satış qiymətlərini yüksəltməklə və ya aşağı salmaqla satışın rentabelliyi, bazarda əhəmiyyətli balanssızlığa səbəb ola bilər. Buna görə, əvvəlcə şirkətin inventarının dəqiq təhlilini aparmaq məna kəsb edir, onun optimallaşdırılması inventarlara qoyulan investisiyaların gəlirliliyini artıracaq.

Cari inventar vəziyyətinin təhlilinə davam etməzdən əvvəl hansı meyarlardan istifadə edəcəyimizi müəyyən edək:

1. TOP A və B-yə uyğun olaraq inventarın keyfiyyəti,

2. likvid olmayan inventarın payı:

3. TOP üzrə inventarın maya dəyəri strukturu (A, B, C, D),

TOP A və B-yə uyğun olaraq inventar keyfiyyəti

Analiz tarixində ən yaxşı A və B maddələrinin neçə faizinin stokda olduğunu bizə bildirir. Bu göstərici şirkət üçün çox vacibdir, çünki onun müəyyən səviyyədən aşağı düşməsi faktiki satışların əhəmiyyətli dərəcədə azalmasına səbəb olur ki, bu da müştərilərimizin diqqətini rəqiblərimizin çeşidinə yönəltməsi ilə izah olunur (inventar keyfiyyətinin təsirinin ətraflı təsviri faktiki satışlar və ödənilməmiş tələb haqqında fəsildə tapa bilərsiniz Asılılıq "Mövcudluq - satış - təmin edilməmiş tələb").

| Qeyd.

Aşağıdakı nümunələrdə dəyişdirilmiş göstəricilərdən istifadə edəcəyik ABC analizi, TOP mövqelərin təyin edilməsi üçün aşağıdakı məhdudiyyətləri müəyyən edir:

A - ümumi satışların 50%-ə qədəri, B - ümumi satışların 50% -dən 80% -ə qədər, C - ümumi satışların 80% -dən 95% -ə qədər, D - ümumi satışların 95% -dən 100% -ə qədər Vacibdir! Bizim nümunəmizdə çeşiddə yeni ortaya çıxan və hələ ABC analizinin hesablanmasında iştirak edə bilməyən mövqelər yoxdur, çünki çox güman ki, demək olar ki, hamı ilk C və D kateqoriyasına düşəcək. Əgər sizin çeşidinizdə belə əşyalar varsa, o zaman onlar sizin çeşidinizdə kifayət qədər müddətə qalana qədər onlara ən yaxşı N (YENİ sözündən) təyin etməyi düşünün. |

Hesablama düsturu inventar keyfiyyəti yuxarı A və B tərəfindən:

keyfiyyətli T.Z. =  ,

,

pos. mövcuddur– təhlil tarixinə şirkətin anbarında mövcud olan yüksək A və B mövqelərinin sayı,

pos. Ümumi- yuxarı A və B mövqelərinin ümumi sayı.

MS Excel-də inventarın keyfiyyətinin hesablanması nümunəsinə baxaq.

MS Excel proqramında inventar keyfiyyətinin hesablanması.

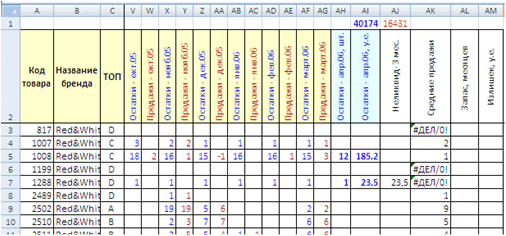

Qırmızı və Ağ(Cədvəl 1-ə baxın.)

Satış və inventar statistikası

Cədvəl 1

Cədvəldə aşağıdakı sütunlar var: məhsul kodu, brendin adı, TOP, ayın əvvəlindəki qalıqlar hissə-hissə, ayın satışları hissə-hissə (orijinal faylı məqalənin altında tapa bilərsiniz).

Cədvəldə aşağıdakı sütunlar var: məhsul kodu, brendin adı, TOP, ayın əvvəlindəki qalıqlar hissə-hissə, ayın satışları hissə-hissə (orijinal faylı məqalənin altında tapa bilərsiniz).

İş yerlərinin ümumi sayı - 1073 ədəd.

Əvvəllər bu mallar qrupu üçün nəticələrini C sütununda ("TOP") görə biləcəyiniz ABC təhlili aparıldı.

Bu cədvəldən istifadə edərək biz A və B zirvələri üçün inventarın cari keyfiyyətini müəyyən etməliyik. Bunun üçün biz məlumatları ümumiləşdirmək üçün pivot cədvəlinin qurulmasından istifadə edə bilərik.

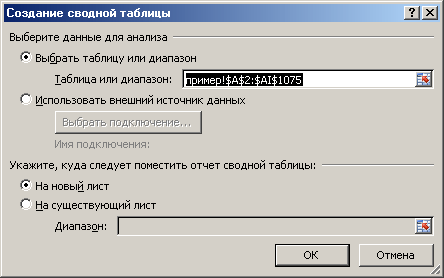

A2 xanasını seçin, Ctrl + Shift + düymələrini basın sola, Ctrl + Shift düymələrini basıb saxlayın, klikləyin aşağı, beləliklə siz bütün cədvəli seçirsiniz, bunun əsasında pivot masa qurulacaq.

| Vacibdir! Unutmayın ki, cədvəl başlığı tam doldurulmayıbsa, MS Excel sizə səhv mesajı verəcək. |

"Daxil et" sekmesini vurun -> "Pivot Cədvəl". Bir dialoq qutusu alacaqsınız:

OK düyməsini basın. Yeni vərəqdə siz boş pivot cədvəl şablonu alacaqsınız.

OK düyməsini basın. Yeni vərəqdə siz boş pivot cədvəl şablonu alacaqsınız.

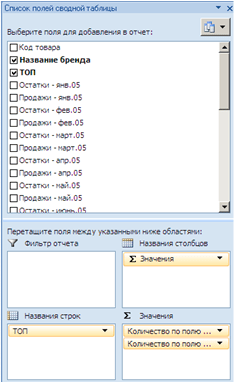

“Hesabata əlavə etmək üçün sahə seçin” pəncərəsindən (A sektoru) “ÜST” i şablonun aşağı sol küncünə (B sektoru), “Brend adı” və “Qalıqlar - 06 aprel, ədəd” üzərinə çəkin. şablonun aşağı sağ küncündə (C sektoru).

Aşağıdakı pivot cədvəl nəticəsini alacaqsınız:

Gördüyünüz kimi, MS Excel A sütununda (“TOP”) orijinal cədvəlimizdə baş verən bütün TOP dəyərlərini göstərmişdir. B və C sütunlarında MS Excel orijinal cədvəldə baş verən mövqelərin ümumi sayını göstərmişdir. Sütun B hər bir TOP parametri üçün mövqelərin ümumi sayını göstərir (bu halda biz "Brend adı" sahəsindən istifadə etdik, çünki onun bütün cədvəl üzrə doldurulduğunu bilirik. Bu, xanaların mətn formatı olduğundan, MS Excel onların sayını saydı). Sütun C təhlil tarixində mövcud olan vəzifələrin sayını göstərir (bizim halda, 2006-cı ilin aprel ayının əvvəlində).

Vacibdir!

Pivot cədvəlinin, məsələn, onların cəmini deyil, boş olmayan xanaların sayını tam olaraq göstərməsi üçün pivot cədvəli sahəsində siçanın sağ düyməsini vurmalı, menyudan "Dəyər sahəsi parametrləri" ni seçməlisiniz. görünən menyu. Sonra, görünən dialoq qutusunda "Kəmiyyət" i göstərin.

|

Beləliklə, biz A və B topları üçün inventarın keyfiyyətinin hesablanması üçün ilkin məlumatları əldə etdik.

Satılmamış inventar

Bunlar daim mövcud olan və müəyyən müddət ərzində satılmayan ehtiyatlardır. Satılmamış inventarın dəyərinin məbləğini müəyyən etdikdən sonra bu parametrin qəbul edilmiş normada olub-olmadığını başa düşə bilərik. Bu parametr keçərsə normativ göstərici, biz bir sıra fəaliyyətlər vasitəsilə satılmamış inventarların dəyərinin nə qədər azalda biləcəyinə dair nəticəyə gələ biləcəyik.

Vəzifənin qeyri-likvidliyini müəyyən edən dövr müxtəlif sənaye sahələri üçün fərqlidir. Bir qayda olaraq, qeyri-likvidlik müddəti tədarükçüdən mal partiyasının çatdırılma müddətindən asılıdır. Beləliklə, əgər malların çatdırılması sifariş verildiyi andan şirkətin anbarına daxil olana qədər 1 aydırsa (məsələn, Avropadan çatdırılmalar), onda bu müddət adətən 3 ay hesab olunur. Əgər malların çatdırılması 3 aydırsa (məsələn, Çindən çatdırılmalar), onda qeyri-likvidliyin müəyyən edilməsi müddəti 6 ay və ya daha çox ola bilər. Hər halda, bu göstərici fərdidir. Hər bir şirkət malların daimi mövcudluğunun və onun üzərində satışın olmamasının qəbuledilməz olduğu dövrü müstəqil şəkildə müəyyənləşdirir.

MS Excel-də satılmamış mövqelərin hesablanması nümunəsinə baxaq.

MS Excel-də satılmamış əşyaların hesablanması.

Məhsulların satışı üzrə ixtisaslaşan "Uğurlu Biznes" şirkətinin satışları və balansları haqqında statistik məlumatlarımız var. Qırmızı və Ağ(yuxarıdakı cədvəl 1-ə baxın).

Bu markanın çatdırılma müddəti 1 ay olduğundan, sonrakı hesablamalar üçün qeyri-likvid mövqelərin müəyyən edilməsi müddətinin 3 ay olduğunu qəbul edəcəyik.

Cədvəli "Likvid-3 ay" sütunu ilə genişləndiririk. Cədvəlin ilk mövqeyi (AJ3 xanası) üçün düstur yazırıq:

=ƏGƏR(VƏ(SAYI(AF3,AD3,AB3)=3,SUM(AC3,AE3,AG3)=0),AI3,"")

Düstur, xanadakı inventarın cari dəyərini göstərən ƏGƏR funksiyasına əsaslanır. üç ay(AC3, AE3, AI3 xanaları) satılmayıb (bizim vəziyyətimizdə satışın məbləği sıfırdır) və həmişə anbarda olub.

if funksiyası aşağıdakı quruluşa malikdir

- komponent 1 məntiqi_ifadədir,

- komponent 2 - dəyər_əgər_doğrudur,

- komponent 3 - dəyər_əgər_yanlış,

Birinci komponent üçün aşağıdakı boolean ifadəsini təyin etdik:

VƏ(COUNT(AF3;AD3;AB3)=3;SUM(AC3;AE3;AG3)=0)

Məntiqi ifadə aşağıdakı quruluşa malik olan AND məntiqi funksiyasına əsaslanır:

VƏ funksiyasının daxilindəki məntiqi şərtlər yerinə yetirilərsə, ƏGƏR funksiyasının ikinci komponenti (əgər_əgər_dəyər) qüvvəyə minir. Əgər funksiya daxilindəki şərtlər yerinə yetirilmirsə, onda IF funksiyasının üçüncü komponenti (value_if_false) qüvvəyə minir.

Bizim vəziyyətimizdə AND funksiyası daxilində aşağıdakı şərtlərdən istifadə etdik:

- COUNT(AF3;AD3;AB3)=3 – COUNT funksiyası göstərilən diapazonda boş olmayan xanaların sayını hesablayır, yəni. hər ayın əvvəlində cari vəzifə üçün mövcudluq varsa, şərt yerinə yetirilir,

- SUM(AC3;AE3;AG3)=0 – SUM funksiyası göstərilən diapazondakı dəyərləri cəmləyir, yəni. əgər son üç ay ərzində satışın məbləği 0 (sıfır) olarsa, məhsul satılmayıbsa, o zaman şərt yerinə yetirilir.

AJ3 xanasında yazılmış düsturu cədvəlin sonuna qədər uzadırıq (kopya edirik). Beləliklə, hər bir mövqe üçün, vəzifənin satılmazlığını müəyyən etmək üçün bir hesablama aparırıq.

Satılmamış məhsulların ümumi dəyərini müəyyən etmək üçün bir neçə üsuldan istifadə edilə bilər:

- pivot masalar,

- diapazonun filtrasiyası,

- SUM funksiyası.

Nümunəmizdə SUM funksiyasından istifadə edirik. AJ1 xanasına formula yazırıq:

CƏM(AJ3:AJ1075)

AJ3:AJ1075, əgər son üç ay ərzində anbarda olubsa və satılmayıbsa, hər bir elementin dəyərini əvvəlcədən göstərdiyimiz toplama diapazonudur.

Hesablamalardan sonra bizə məlum oldu ki, son üç ayda satılmamış malların inventar dəyəri 16 431 ABŞ dolları təşkil edir. Bu, inventarın ümumi dəyərinin (40,174 ABŞ dolları) demək olar ki, 41%-ni təşkil edir.

Həddindən artıq ehtiyat

bunlar müəyyən sayda aydan çox cari tədarükə malik olan mövqelərdir. Belə mövqelər də qeyri-likviddir, çünki artıq ehtiyatda şirkətin maliyyəsinin dondurulmasına gətirib çıxarır ki, bu da onun ödəmə qabiliyyətini azaldır.

Həddindən artıq ehtiyatlar aşağıdakı addımlarla hesablanır:

- hər bir vəzifə üzrə şirkətin orta aylıq satışlarının müəyyən edilməsi,

- cari mövcudluq və orta aylıq satış ilə məhsulun satılacağı ayların sayının müəyyən edilməsi,

- optimallaşdırılması üçün satıla bilən inventarın artıq dəyərinin hesablanması.

MS Excel-də şişirdilmiş mövqelərin hesablanması nümunəsinə baxaq.

MS Excel-də şişirdilmiş mövqelərin hesablanması.

Məhsulların satışı üzrə ixtisaslaşan "Uğurlu Biznes" şirkətinin satışları və balansları haqqında statistik məlumatlarımız var. Qırmızı və Ağ(yuxarıdakı cədvəl 1-ə baxın).

Cədvəli aşağıdakı sütunlarla genişləndiririk "Orta satışlar", "Səhmlər, aylar", "Profisit, y.e."

bir sütunda "Orta satış" AK3 xanasına düsturu yazırıq:

ORTA (AG3, AE3, AC3, AA3, Y3, W3)

Bu düsturdan istifadə edərək, son 6 ayda orta aylıq satışları müəyyən edirik (orta aylıq satışın hesablanması diapazonu hər bir şirkət tərəfindən müstəqil olaraq seçilir - adətən 6 və daha çox ay üçün).

Kopyalayın bu formula bütün masa mövqeləri üçün.

- AK sütununda, bütün düsturları kopyalayın və siçan sağ düyməsini və Xüsusi Paste menyusundakı əmri istifadə edərək dəyərlər kimi yapışdırın. Sonra, seçilmiş AK diapazonunda "Tap və dəyişdir" funksiyasından istifadə edərək, # DIV / 0 olan bütün dəyərləri boş ilə əvəz edirik.

- AK3 xanasındakı düsturu aşağıdakı formaya əlavə edin:

ƏGƏR(ISNAYI(ORTA(AG3,AE3,AC3,AA3,Y3,W3)),ORTA(AG3,AE3,AC3,AA3,Y3,W3),"")

IF funksiyası ilə xananın nəticəsinin ədəd olub olmadığını yoxlayırıq. Nəticə rəqəm deyilsə, IF funksiyası boş ("") əlavə edir.

sütununda " Stok, aylar» Mövcud orta aylıq satışlarla cari mövcudluğun bizə neçə ay kifayət edəcəyini hesablayın. Bunun üçün AL3 xanasına formula yazırıq:

Göründüyü kimi, cari balansı orta aylıq satışlara bölürük.

Bütün cədvəl mövqeləri üçün düsturu kopyalayın. Yuxarıda təsvir edilən üsullardan istifadə edərək, cədvəli #VALUE! nəticəsindən təmizləyirik.

sütununda " Artıqlıq, y.e.» cari qalıqları normallaşdırmaq üçün hansı inventar dəyərinin reallaşdırıla biləcəyini müəyyən edirik. Güman edirik ki, 3 aydan çox ehtiyatı olan inventar satıla bilər.

AM3 xanasına düsturu yazın:

Düsturun mənfi nəticəsini və #N/A, #DIV/0 kimi XƏTALARI göstərməmək üçün düstur əlavə etməlisiniz:

ƏGƏR(VEYA(SƏHV(AI3-AK3*(AI3/AH3)*3),AL3<=3);»»;AI3-AK3*(AI3/AH3)*3)

AM1 xanasında biz satıla bilən həddindən artıq qiymətli inventarın dəyərinin cəmini göstəririk.

Bizim vəziyyətimizdə 11,903 c.u alırıq. və ya inventarların ümumi dəyərinin 29,6%-ni təşkil edib.

Ehtiyatların maya dəyərinin TOP üzrə strukturu (A, B, C, D).

Pivot cədvəlinin köməyi ilə biz yuxarı mövqelər kontekstində inventarın cari dəyərini müəyyənləşdiririk.

Aşağıdakı nəticəyə sahibik:

NƏTİCƏLƏR.

Hesablamalardan sonra cədvəldə təqdim olunan yekun nəticələrə sahibik:

Cədvəl göstərir ki, bizdə çox zəif satılan və ya ümumiyyətlə satılmayan inventar dəyərinin 51,5%-i var - ilk D elementləri. İlk D-yə son üç ayda mövcud olan və satılmayan mallar daxildir, 16,431 ədəd. .e. və ya inventarların ümumi dəyərinin 41%-ni təşkil edir.

Əmtəə ehtiyatlarının profisiti 11 903 c.u. və ya inventarların ümumi dəyərinin 29,6%-ni təşkil edib. Qeyd etmək lazımdır ki, artıq vəzifələrə bütün yüksək vəzifələrin vəzifələri daxildir. Yəni şişirdilmiş ehtiyatlar həm yuxarı A-da, həm də yuxarı C-də ola bilər.

Ən yaxşı A və B üçün inventarın cari keyfiyyəti çox aşağıdır - müvafiq olaraq 40,4% və 34,6%. Bu keyfiyyət şirkətin müştərilərinə tam xidmət göstərməyə imkan vermir. Müştərilər anbarda şirkətin ən çox aldıqları və şirkətin bütün satışlarının 80%-ni təşkil edən əsas məhsulları tapmırlar. Cari inventar keyfiyyətinə standart cavab şirkətinizin rəqiblərinə keçməkdir. Müştərilər malların yeni partiyalarını aldıqdan sonra sizinlə işləməyə davam edə bilərlər ki, bu da ehtiyatların keyfiyyətini artıracaq.

Təyin edilmiş məhsul qrupunu, markanı idarə edən satınalma menecerinin əsas vəzifəsi inventarın keyfiyyətini ən azı 80% səviyyəsinə yüksəltməkdir. Bunun üçün sizə lazımdır:

- yuxarı A və B mövqelərinin ətraflı təhlilinə və proqnozlaşdırılmasına yönəlməli olan sifariş metodologiyasına yenidən baxılması,

- hər bir qeyri-likvid mövqeni təfərrüatlı təhlil etmək və onların satışı üçün şirkətin maliyyəsini azad edəcək və onları yüksək A və B mövqelərinə yönləndirəcək tədbirlər hazırlamaq.

- çatdırılmada gözlənilməz pozuntuların qarşısını almaq üçün malların çatdırılma cədvəlinə nəzarət etmək.

Cari göstəricilərin yaxşılaşdırılması şirkətin bu qrup mallar üzrə satışını artıracaq, inventarların maya dəyərini azaldacaq, bu da bu sahəyə qoyulan investisiyaların gəlirliliyini artıracaqdır.

P.S. Bu təhlil üsulu müəyyən bir mal qrupunun ehtiyatları ilə mövcud vəziyyəti müəyyən etməyə imkan verir. Bu təhlili apardıqdan sonra mövqe təhlili aparmaq və bir sıra suallara cavab tapmaq lazımdır ki, nə üçün ayrı bir mövqe qeyri-likvid vəziyyətə düşdü, zəif satılmağa başladı, səhmləri həddindən artıq bahalaşdırdı və s. Bu suallara cavab axtararkən, çox güman ki, aşağıdakı nəticələrə gələ bilərsiniz:

- məhsulun açıq mövsümiliyi var və bu, yuxarı və digər parametrlərin hesablanmasına təsir göstərdi;

- məhsul uzun müddət tədarükdə fasilələr yaşadığı üçün ilk D-də idi (yaxın gələcəkdə malların çatışmazlığını nəzərə alacaq birləşmiş ABC analizinin aparılması üsulu təsvir olunacaq),

— çeşidə əvəzedici məhsul əlavə edildikdən sonra analoqlar arasında tələb axını səbəbindən müəyyən məhsullar daha pis satılmağa başladı;

- bir sıra mövqelər üçün satışlar azalıb və rəqiblərin qiymətlərini təhlil etmək lazımdır ...

48.379433 31.165580

Mal ehtiyatının saxlanmasının məqsədəuyğunluğu barədə qərar qəbul etməzdən əvvəl onlara qoyulan investisiyaların gəlirliliyini təhlil etmək lazımdır. Çox vaxt satış menecerləri satışdan əldə edilən mənfəətin ümumi satışlara nisbəti kimi müəyyən edilən ən yüksək gəlirliliyə malik məhsulu almağa meyllidirlər. Bu başa düşüləndir, çünki əksər hallarda menecerlərin maaşı satışdan əldə edilən mənfəətdən asılıdır. Bu şəkildə motivasiya olunan satıcılar, həcm endirimləri əldə etməklə öz maya dəyərini azaltmaq və nəticədə satışın gəlirliliyini artırmaq üçün satınalma şöbəsini böyük həcmdə mal almağa inandırmağa cəhd edə bilərlər.

Şəxsi təcrübə

Viktor Ostapenko, Euroservice Şirkətlər Qrupunun Planlaşdırma və İqtisadi Departamentinin Büdcə, Biznes Planlaşdırma və Təhlil Departamentinin rəhbəri (Sankt-Peterburq)

Məhsulun gəlirlilik göstəricisindən istifadə inventar idarəetmə qərarları qəbul etmək üçün kifayət deyil. Şirkət yatırılmış kapitaldan mənfəət əldə etmək üçün sahiblər tərəfindən yaradılır və burada ən yaxşı göstərici ROE (Səhmdarın Səhmdarının Gəlirliliyi) - səhmdarlar tərəfindən qoyulmuş kapitalın gəlirliliyidir. Eyni göstərici inventarların idarə edilməsində istifadə edilməlidir. Başqa sözlə, dövriyyədə istifadəsi ROE-ni artıran həmin inventar obyektlərinin ehtiyatlarına investisiya qoyun.

Sergey Vorobyov, MMC Yardım Mərkəzinin maliyyə direktoru (Ryazan)

Ölkəmizdə, təəssüf ki, elan etdikləri çeşidin daimi mövcudluğunu təmin edə bilən təchizatçılar yoxdur. Buna görə də, bəzən əsas çeşid qruplarının "düşməsinin" qarşısını almaq üçün müəyyən əşyalarla "ehtiyat" etməli oluruq. Hər hansı bir qrup üçün ehtiyatların əlavə artırılmasına qərar verərkən, təklif olunan əlavə endirimi cəlb edilmiş maliyyə resursları və hazırkı an saxlama anbarlarının imkanları ilə müqayisə edirik. Əgər təklif edilən endirim cəlb edilmiş vəsaitin dəyərindən artıqdırsa və anbarda əlavə mal partiyalarının yerləşdirilməsi imkanları varsa, o zaman onun bir-iki ay ərzində satılacağını gözləməklə daha böyük həcmdə alınması barədə qərar qəbul edilir. Müxtəlif məhsul qrupları üçün minimum balans 7 ilə 30 gün arasında dəyişir (ehtiyatlar sıfır olana qədər). “Ölü” və ya zəif satılan malların həcmini müəyyən etmək üçün hər həftə satınalma şöbəsi ilə görüşlər keçirilir. Bəzi məhsullar tədarükçülərə qaytarılır, digərləri isə qiymət endirimi proqramlarına tabedir.

Bu cür hərəkətlər əsaslı görünsə də, çox vaxt ehtiyatların artmasına və bütövlükdə şirkətin mənfəətinin azalmasına səbəb olur.

Bunun qarşısını almaq üçün düsturla hesablanmış ehtiyatlara investisiyanın qaytarılmasına əsaslanan menecerlər üçün motivasiya sistemi qurmağı tövsiyə edə bilərik:

İnvestisiya gəliri = (İllik gəlir - İl ərzində satılan malların dəyəri) / İnventar investisiyası

Məsələn, tutaq ki, qiyməti 3000 dollar olan və orta inventar investisiyası 1000 ABŞ dolları olan 4000 dollarlıq bir məhsul satırsınız. Bu halda inventarlara qoyulan investisiyanın gəliri birinə [(4000 - 3000)/1000] bərabər olacaqdır. Bu o deməkdir ki, şirkət inventarlara yatırılan hər dollar üçün 1 dollar ümumi mənfəət əldə edir. Əgər inventar sərmayəsi 5000 dollara qədər artırılarsa, nisbət 0,2 olacaq. Başqa sözlə, orta inventarın artırılması nəticəsində şirkət inventarlara yatırılan hər dollara görə ildə cəmi 20 sent alacaq. Müvafiq olaraq, CFO mənfəət marjası 1-dən az olan hər hansı məhsul və ya məhsullar qrupu üçün anbar siyasətinin yenidən nəzərdən keçirilməsini tələb etməlidir. bu göstəricini artırmaq üçün.

Daha bir misalı nəzərdən keçirək. Bir şirkətin ildə 10.000 ABŞ dolları satan bir məhsulu almaq üçün iki variantı var:

1. Satılan malların dəyəri = = 7500 dollar.

İnventar investisiya = 3000 dollar.

İnventar investisiyasının gəlirliliyi = = 0,83 [(10,000 - 7500)/3000].

2. Satılan Malların Dəyəri = = 7,750 ABŞ dolları (həcmdə endirimlər olmadığı üçün daha yüksək alış dəyəri).

İnventar investisiya = 2000 dollar.

ROI = =1,13 [(10,000 - 7750)/2000].

İkinci halda satışdan əldə olunan gəlir daha az olsa da, inventarlara qoyulan investisiyaların gəlirliliyi artdığından bütövlükdə şirkətin mənfəəti daha yüksək olacaqdır.

Sonda qeyd etmək lazımdır ki, inventarların effektiv idarə edilməsi, inventarların hərəkəti planının nə qədər düzgün tərtib edilməsindən və tələb olunan həcmin qiymətləndirilməsindən çox asılıdır. CFO heç vaxt yaxşı niyyətli müştəriləri çoxaltmaqla satış gücünə rəhbərlik etməməlidir. CFO-nun əsas vəzifəsi şirkətin əsl mənfəətinin nə olduğunu obyektiv şəkildə müəyyən etmək və yatırılan hər bir rublun bütövlükdə müəssisənin uğuruna töhfə verməsini təmin etmək üçün satıcıların və alıcıların subyektiv biznes qərarlarından mücərrəd etməkdir.

Hər ayın sonunda müəssisələrdə kəsiri nəzarətdə saxlamaq üçün hesablama aparılması tövsiyə olunur müştəri xidməti göstəricisi aşağıdakı düstura görə:

Müştəri Xidməti Səviyyəsi müəyyən müddət ərzində birbaşa inventardan qarşılana bilən tələbin faizidir və ya:

Göndərmə (tələb) = göndərmə / (göndərmə + kəsir) x 100%

Bu, alıcı üçün lazım olan anda ehtiyatın mövcudluğunun ölçüsüdür. Müəssisə tələbi tam ödəmirsə, alıcı başqa yerdə, yəni rəqibdən əlavə miqdarda mal axtarmağa məcbur olur. Bu göstərici nə qədər yüksəkdirsə, bir o qədər yaxşıdır, satışın həcmi bir o qədər yüksəkdir, lakin inventarlara investisiyanın həcmi ilə balanslaşdırılmalıdır. Xidmət səviyyəsi üçün optimal dəyər adətən təxminən 95% təşkil edir. Səhm alıcılarına tam xidmət göstərmək üçün inventarın azaldılması və saxlama xərclərinin artırılması, təhlükəsizlik ehtiyatına əhəmiyyətli investisiya tələb olunur.

Xidmət səviyyəsini hesablayarkən, hesablamaya yalnız anbardan edilən satışları daxil etmək lazımdır. Digər satış növləri hesablamaya daxil edilə bilməz, məsələn:

- anbara daxil olmayan malların satışı - anbarda olmayan, lakin xüsusi sifarişin ödənilməsi üçün xüsusi sifariş verilmiş mallar;

- malların birbaşa və ya tranzit çatdırılma yolu ilə satışı - materiallar təchizatçıdan birbaşa alıcıya göndərilir;

- gözlənilmədən böyük lotların həyata keçirilməsi - təchizatçıdan xüsusi alış yolu ilə həyata keçirilən daşımalar.

Bu növ malların daşınması alıcıların bilavasitə ehtiyaclarını ödəmək üçün inventardan nə dərəcədə səmərəli istifadə edildiyini göstərmir.

Bu göstərici inventarların idarə edilməsinin effektivliyinin təhlili zamanı vacibdir, lakin digər özəl göstəricilərlə, gəlirlilik göstəricisi ilə birlikdə təqdim edilməlidir. Təhlil və planlaşdırma zamanı xidmət səviyyəsi ilə inventarların idarə edilməsinin digər göstəriciləri arasında əlaqəni nəzərə almaq lazımdır.

Dövriyyə vəsaitlərinin adekvatlığı baxımından böyük əhəmiyyət kəsb edir inventar dövriyyəsi dərəcəsi. Bu, inventarın ildə neçə dəfə təşkilatdan keçdiyini göstərir. Göstərici illik satış məbləğini balansda olan inventarların məbləğinə bölmək yolu ilə əldə edilir. Göstəricinin hesablanması düsturu belədir:

Kob \u003d Satış həcmi / Dövr üçün orta qalıqlar

İnventar dövriyyəsinin bir neçə növü var:

- hər bir malın fiziki ifadədə dövriyyəsi (ədəd, həcm, çəki və s.);

- hər bir malın dəyəri üzrə dövriyyəsi;

Fiziki baxımdan dövriyyə fərdi nomenklatura vəzifələrini qiymətləndirmək üçün çox əlverişlidir. Bununla birlikdə, bütövlükdə anbar üçün dövriyyənin məcmu qiymətləndirilməsi ilə bu üsul böyük bir səhv verir. Bu vəziyyətdə, məsələn, kubmetr ağac ilə kiloqram şəkəri yekunlaşdırmalısınız.

Diqqət. İnventar dövriyyəsini inventar dövriyyəsi ilə qarışdırmayın. Sonuncu günlərlə hesablanır.

Ümumiyyətlə, bu nisbət çox böyük olduqda (əvvəlki və ya sənaye orta göstəriciləri ilə müqayisədə) kifayət qədər ehtiyatların olmadığını göstərir. Əgər nisbət çox kiçikdirsə, bu, inventarın həddindən artıq olması və ya köhnəlməsi anlamına gələ bilər.

İnventar idarəetməsinin başqa bir xüsusi göstəricisidir ehtiyatların xalis dövriyyə kapitalına nisbəti. Əgər bu nisbət göstərirsə ki, yüksək likvidlik çatışmazlığı ilə üzləşə bilər və öhdəliklərini vaxtında yerinə yetirmək çətin olacaq.

Xatırladaq ki, xalis dövriyyə kapitalı ( Xalis İş Kapitalı, NWC) - dövriyyə aktivləri ilə qısamüddətli öhdəliklərin dəyəri arasındakı fərq.

Ümumiyyətlə, inventarların xalis dövriyyə kapitalına nisbəti 80%-dən çox olmamalıdır. Əmtəə ehtiyatlarının dövriyyə sürəti mümkün qədər yüksək, maliyyə vəziyyətindən iqtisadi cəhətdən mümkün qədər yüksək olmalıdır. Dövriyyə əmsalı nə qədər yüksək olarsa, malların maliyyə vəziyyətinin pisləşməsi və onların zədələnməsi nəticəsində maliyyə itkiləri ehtimalı bir o qədər az olar.

Yuxarıda göstərilən göstəricilərə əsasən belə bir nəticəyə gəlmək olar ki, əmtəə ehtiyatlarının dövriyyə sürəti iqtisadi cəhətdən əsaslandırıldığı qədər yüksək olmalıdır.

Dövriyyə dərəcəsi nə qədər yüksək olarsa, şirkətin aktivlərinin likvidliyi bir o qədər yüksək olar. Eyni zamanda, dövriyyə sürəti nə qədər yüksək olarsa, alıcının anbarda tələb etdiyi şeyin olmaması ehtimalı bir o qədər yüksəkdir və nəqliyyat xərcləri daha tez-tez baş verir. Dövriyyə əmsalı inventarlara qoyulan pulun nə dərəcədə səmərəli istifadə olunduğunun göstəricisidir. Xidmət səviyyəsinin hesablanmasına oxşar olaraq, hesablamada aşağıdakı qaydadan istifadə olunur: anbarda ehtiyatın iştirakı olmadan müştərinin ehtiyacları ödənilirsə, bu cür satılan malların dəyəri hesablamalardan çıxarılmalıdır.

Nəzərə alınmamalı olan satış növü: ehtiyatlardan yan keçən təchizatçıdan alıcıya birbaşa çatdırılmalar; alıcının xüsusi sifarişləri, mallar gəldikdən dərhal sonra göndərilir; gözlənilmədən böyük mal partiyalarının satışı.

Hər bir həyata keçirmə variantı sərfəli ola bilər, lakin hər bir halda satışı həyata keçirən anbarın inventarları toxunulmaz olaraq qalır.

Əmtəə ehtiyatlarının normal dövriyyəsi nə qədər olmalıdır, hansına yönəldilməlidir?

Ehtiyatlardan istifadənin uçotu və hesabatı keçmişdə inventar dövriyyəsi dərəcəsi haqqında məlumat verməlidir ki, şirkət həmin inventar maddələri üçün hansı dövriyyə sürətinin ən yaxşı olduğunu müəyyən edə bilsin.

Məsələn, istehsal firmaları ayrı-ayrı sənayelər üçün tipik ümumi nisbətləri göstərən indekslərə baxa bilərlər. Adətən Qərb müəssisələrində istehsal olunan malların tacirlərinin gəlirlilik 20-30% olduqda dövriyyə nisbəti 6 olur. Gəlirlilik 15% olarsa, dövriyyələrin sayı təqribən 8. Gəlirlilik 40% olarsa, ildə 3 dövriyyə ilə möhkəm mənfəət əldə etmək olar. Daha əvvəl qeyd edildiyi kimi, altı döngə yaxşı olarsa, səkkiz və ya on dönmə daha yaxşıdır. Bu məlumatlar ümumi göstəriciləri planlaşdırarkən göstəricidir.

Müəyyən bir müəssisənin planına daxil edilə bilən inventar dövriyyəsinin optimal sayı nə qədərdir?

Bu sualın cavabı olduqca mürəkkəbdir, çünki cavaba təsir edən bir çox amillər var. Malların sifariş verilmə tezliyi, daşınma müddəti, çatdırılmanın etibarlılığı, minimum sifariş ölçüləri, müəyyən həcmləri saxlamaq ehtiyacı, bütün bu amillər yekun qərara təsir göstərir. Bundan əlavə, istifadə olunan inventar idarəetmə proqramı böyük təəssürat yaradır. Çarlz Bodenstab inventar idarəetməsində SIC sistemlərindən birini istifadə edən çoxlu sayda şirkət təhlil edilmişdir. Empirik tədqiqatın nəticələri aşağıdakı düsturla ümumiləşdirilmişdir:

Gözlənilən RPM = 12 / (f * (OF+0,2*L))

Harada,

OF - aylarla orta sifariş tezliyi (yəni təchizatçı ilə sifarişlərin yerləşdirilməsi arasındakı vaxt intervalı);

L - aylarla orta çatdırılma müddəti (yəni, sifarişin verilməsi ilə malın qəbulu arasındakı vaxt);

f inqilabların nəzəri sayına təsir edən digər amillərin təsirini ümumiləşdirən əmsaldır. Bu amillər aşağıdakılardır: anbarda çeşid genişliyi, yəni. marketinq məqsədləri üçün yavaş hərəkət edən inventar saxlamaq ehtiyacı, həcm endirimləri əldə etmək üçün tələb olunandan daha böyük alışlar, minimum satınalma miqdarı tələbləri, etibarsız təchizatçı, iqtisadi sifariş ölçüsü siyasəti amilləri, promosyonun həddindən artıq ehtiyatı, iki mərhələli çatdırılmadan istifadə.

Bu amillər adi səviyyədədirsə, o zaman əmsal təxminən 1,5 olmalıdır. Bir və ya bir neçə amil həddindən artıq səviyyəyə malikdirsə, o zaman əmsal 2.0 qiymətini alır. Bundan əlavə, bu düsturdan istifadə edərkən iki fərziyyə irəli sürülür: yalnız gözlənilən mövsümi tələb hesabına yaranan qaçılmaz “ölü ehtiyatlar” nəzərə alınmır. Aşağıda 1,5 və 2,0 əmsallarından istifadə edərək bir sıra müxtəlif sifariş və çatdırılma müddətləri üçün bu düsturun mənasını göstərən cədvəl verilmişdir.

Cədvəl 1. Ehtiyatlara qoyulan vəsaitlərin dövriyyəsinin sifariş tezliyindən asılılığı (əmsal f=1.5)

Cədvəl 2. Ehtiyatlara qoyulan vəsaitlərin dövriyyəsinin sifariş tezliyindən asılılığı (əmsal f=2.0)

Məsələn, sifarişlərin tezliyini 1 ay yarım ay çatdırılma müddəti və 2,0 əmsalını əvəz etsək, 5,5 dövriyyə əldə edirik. Bu, bütün malların iki aylıq tədarükündən bir qədər çoxdur. (12-ni inqilabların sayına bölmək yolu ilə əldə edilir). Müəssisə hər ay sifariş verirsə, niyə aylıqdan artıq tədarükə icazə verir? Məsələ burasındadır ki, ehtiyatların böyük hissəsi daşınma prosesindədir (nəqliyyat ehtiyatları olur), sığorta ehtiyatları da var.

Fərziyyələrdən biri ölü ehtiyatların hesablamalardan xaric edilməsidir. Tipik olaraq, bu səhmlər səhmlərin 10% -dən 40% -ə qədərini təşkil edir və "səhmlərin boynunda yaxalıq" rolunu oynayır. (yəni ehtiyatın 25%-i ölübsə, o zaman avtomatik olaraq növbələrin sayını 25% azaldır və 6 növbənin potensial səviyyəsi 4,5-ə enir). 1,5 əmsalı bəzi səhmlərin genişləndirilməsinə imkan verir, məsələn, səbəblərə görə: minimum lot tələbləri, endirimlər üçün minimum lot, EOQ siyasətinin şərtlərinə cavab vermək. Əgər yeni amillər yaranarsa, onda 2.0 əmsalından istifadə edilməlidir. Faktorun 2.0-dən çox olduğu hallar praktiki olaraq yoxdur.

Təcrübədə dövriyyə əmsalının dəyəri çox vaxt həddindən artıq qiymətləndirilir. Ümumiyyətlə qəbul edilir ki, dövriyyə əmsalı şirkətin öz inventarını nə qədər yaxşı idarə etdiyini göstərir, dövriyyə sürəti nə qədər yüksək olarsa, inventarların idarə edilməsi bir o qədər səmərəlidir. Bu məntiqə görə, inventarların idarə edilməsinin səmərəliliyini artırmağın ən təsirli yolu həmişə ehtiyata minimum məbləğdə investisiya qoymaqdır.

Lakin belə bir siyasət mal qıtlığına və satış həcminin azalmasına səbəb ola bilər. Bu göstərici inventar idarəetmənin effektivliyini təhlil edərkən vacibdir, lakin digər qismən göstəricilər və gəlirlilik və ya artıq mənfəətin göstəricisi ilə birlikdə təqdim edilməlidir. Dövriyyə əmsalının optimal dəyəri gəlirlilik göstəricisinin maksimallaşdırılması nəzərə alınmaqla sistemli yanaşma ilə hesablanmalıdır. Təhlil və planlaşdırma zamanı bu göstəricinin xidmət səviyyəsi və inventarların idarə edilməsinin digər özəl göstəriciləri ilə əlaqəsini nəzərə almaq lazımdır. Çeşid formalaşdırarkən bir çox müəssisə tez-tez dövriyyə sürətinə diqqət yetirir. Yüksək dəyər müəyyən bir maddənin inventarının nə qədər tez çevrildiyini göstərir, lakin bu çeşid mövqeyinin nə qədər sərfəli satıldığını göstərmir.

Daha mükəmməl və hesablanması daha asan olan, ehtiyatlara qoyulan investisiyanın qaytarılmasıdır (dövr üçün marjinal mənfəətin məbləği - hesablamada). Göstərici aşağıdırsa, bu o deməkdir ki, ya marja çox aşağı müəyyən edilib, ya da böyük ehtiyatlar yaradılıb və ya hər ikisi. Qiymətləndirmənin planlaşdırılması və ümumiləşdirilməsi zamanı şirkət hansı göstəriciyə (mənfəətlilik, dövriyyə və ya satış həcmi və s.) rəhbərlik edirsə, özəl göstəriciləri bir-biri ilə və səhmlərə investisiyanın gəlirliliyinin ayrılmaz göstəricisi ilə əlaqələndirmək lazımdır. Göstəricilər öz-özünə onların böyüməsi və ya azalması üçün səy göstərmələri barədə fikir vermir, göstəricilərin optimal dəyəri nədir, göstəricilər sistemin fərdi proqnozlarını təmsil edir və bütövlükdə sistemin qiymətləndirilməsini təmsil etmir. Hətta “düz təhlil”dəki gəlirlilik göstəricisi də ona təsir edən amilləri əks etdirmir və onu necə yaxşılaşdırmaq mümkün deyil.

Gəlirlilik, dövriyyə, xidmət səviyyəsi göstəriciləri sınaq göstəriciləridir, planlaşdırılmış optimal dəyərlərdən əhəmiyyətli sapmalar sistemdəki sapmaların səbəblərinin daha ətraflı təhlilinə ehtiyac olduğunu göstərir. Performans göstəriciləri toplusunun təkmilləşdirilməsi ondan ibarətdir ki, dövriyyə və xidmət səviyyəsindən əlavə, xarici amillərin təsirinin sistematik təhlilini aparmaq imkanı ilə gəlirliliyin ayrılmaz göstəricisindən istifadə etmək lazımdır.

Ədəbiyyat:

- Təhlükəsizlik ehtiyatına yeni baxış. Jon Schreibfeder tərəfindən.

- Ehtiyatların dövriyyəsi niyə vacibdir? Jon Schreibfeder tərəfindən.

- Efimova O.V. Kommersiya müəssisəsinin vəsaitlərinin dövriyyəsinin təhlili. Mühasibat uçotu.- No 10-1994.- s.35-36.

- Neçə inventar növbəsi almalıyam? Charlie J. Bodenstab tərəfindən.

İstehsalın təşkili üçün zəruri şərt onun maddi ehtiyatları ilə təmin edilməsidir: xammal, materiallar, yanacaq, enerji, yarımfabrikatlar və s.

Material ehtiyatlarının maya dəyəri “Material məsrəfləri” elementi üzrə istehsalın maya dəyərinə daxil edilir və onların alınması qiymətini (ƏDV və aksizlər istisna olmaqla), əlavə ödənişləri, təchizat və xarici iqtisadi təşkilatlara ödənilən komissiyaları, mübadilə xərclərini özündə əks etdirir. üçüncü şəxslər tərəfindən həyata keçirilən xidmətlər, gömrük rüsumları, nəqliyyat haqları, saxlama və çatdırılma.

Material məsrəflərinin təhlilinin nəticələri məhsul istehsalı üçün xammal və materialların məsrəflərinin standartlaşdırılmasında, habelə istehsal proqramının yerinə yetirilməsi üçün maddi ehtiyatlara ümumi tələbatın müəyyən edilməsində istifadə olunur.

Material ehtiyatlarından istifadənin səmərəliliyini və müəssisənin xammal və materiallarla təminatını qiymətləndirmək üçün analitik problemlərin həlli logistikanın vəzifəsidir, xüsusən də ərizələrin hazırlanması, təchizatçıların seçilməsi, inventarların idarə edilməsi, tədarük olunan resursların optimal partiyasının müəyyən edilməsi.

Ehtiyatların monitorinqinin ən əlçatan üsulu kimi satış və ya ehtiyat vahidləri ilə ölçülən ehtiyatların təsnifatına əsaslanan logistik yanaşma (ABC təhlili) istifadə edilə bilər.

ABC metodunun mahiyyəti ondan ibarətdir ki, təhlilin məqsədinə uyğun olaraq təsnifat xüsusiyyəti seçilir. Sonra, sıralama bu təsnifat xüsusiyyətinin azalan ardıcıllığı ilə həyata keçirilir. Beləliklə, məsələn, daxil olan material axınlarını ildə edilən satınalmaların həcminə görə təsnif edərkən, satın alınan xammal və materialların bütün növlərini onların illik və ya rüblük istehlak dəyərinin azalan ardıcıllığı ilə təşkil etmək lazımdır. Mühasibat uçotu hissə-hissə aparılırsa, müvafiq olaraq kəmiyyətin azalan ardıcıllığı ilə düzün.

A qrupuna siyahıya birincidən başlayaraq yığılmış məsrəflərin cəmi bu dövrdə istehlak edilmiş bütün maddi resursların ümumi dəyərinin 70-80%-ni təşkil edən maddələr daxildir. Təcrübə göstərir ki, adətən bütün nomenklaturanın 10-20%-i bu qrupa düşür.

Resurs maddələrinin təxminən üçdə biri xərclərin cəmi 15-20% təşkil edən B qrupuna aiddir.

C qrupuna ümumi dəyəri cəmi 5-10% təşkil edən nomenklaturanın bütün qalan mövqeləri daxildir. Eyni zamanda, olmaması A və ya B qrupunda satışların itirilməsinə səbəb ola biləcək "lövbər mövqeləri" haqqında unutmaq olmaz. Təcrübədə bu cür mövqelər süni şəkildə "əlaqəli" kütlə hissəsinin müvafiq qruplarına köçürülür. ” mövqeləri. (Əgər əlaqəli mövqelərin əksəriyyəti A-dadırsa, onlar A-ya köçürülür)

Əksər hallarda həcm-xərc təhlili göstərir ki, satışın əsas hissəsi (70-80%) çox az nomenklatura mövqeləri (10-20%) ilə təmin edilir. Müvafiq olaraq, inventar idarəetmə xərcləri əsasən bu məhdud diapazonun dinamikasından asılıdır.

Səhmlərin bu xüsusiyyəti onların idarə edilməsində Pareto prinsipini tətbiq etməyə imkan verir. Buna uyğun olaraq, A qrupunun malları daha diqqətli uçota alınır və daha tez-tez inventarlaşdırılır, onlara tələbat daha mürəkkəb üsullarla proqnozlaşdırılır, bu ehtiyatların vaxtında doldurulmasına daha tez-tez və daha diqqətlə nəzarət edilir. Aktiv məhsullara ehtiyac daha dəqiq satış proqnozlaşdırma üsulu ilə müəyyən edilsə də, aşağı aktiv məhsullara olan ehtiyac keçmiş təcrübəni nəzərə almaqla daha az dəqiq və daha ucuz üsulla müəyyən edilə bilər. Qeyri-aktiv maddələrin optimal olmayan idarə edilməsi ümumi inventar idarəetmə performansına az təsir göstərir. Bunu nəzərə alaraq, mütəxəssislər idarəetmə işinin gərginliyini azaltmaq üçün tez-tez aşağı aktiv malların çeşidinə illik tələbatı dərhal ala bilərlər.

Beləliklə, inventarların idarə edilməsində Pareto prinsipindən istifadə bütün çeşidin fəaliyyət meyarına uyğun olaraq qruplara bölünməsi deməkdir. A qrupu "ən aktiv" olaraq ən diqqətli nəzarətə məruz qalır, B qrupu daha az idarəedici diqqət alır və C qrupuna "ən az aktiv" xidmət göstərilir.

ABC analizinin blok diaqramı Şəkil 2.1-də göstərilmişdir.

Şəkil 2.1 - ABC analizinin blok diaqramı

Müəssisənin normal fəaliyyətinin şərti maddi ehtiyatların tam olmasıdır. Maddi ehtiyatlara tələbat onların növləri kontekstində müəssisənin əsas və qeyri- əsas fəaliyyətinin ehtiyacları və dövrün sonunda normal fəaliyyət göstərməsi üçün zəruri olan ehtiyatlar üçün müəyyən edilir.

Ehtiyatların formalaşması üçün maddi ehtiyatlara ehtiyac üç qiymətləndirmədə müəyyən edilir:

- - saxlama anbarlarına ehtiyacı müəyyən etmək üçün zəruri olan təbii ölçü vahidlərində;

- - pul (dəyər) qiymətləndirməsində dövriyyə kapitalına ehtiyacı müəyyən etmək və onu maliyyə planı ilə əlaqələndirmək;

- - tədarük günlərində - çatdırılma cədvəlinin planlaşdırılması və yerinə yetirilməsinə nəzarət məqsədi ilə.

Müəssisənin günlərlə ehtiyatla təminatı düsturla hesablanır (, səh. 48, düstur (1):

Zdn \u003d Zm i / Pd i,

burada 3 gün - xammal və material ehtiyatları, günlərlə;

Zm i - fiziki və ya maya dəyəri ilə i-ci növ maddi ehtiyatlar;

Pd i - eyni ölçü vahidlərində i-ci növ maddi ehtiyatların orta gündəlik sərfi.

Hər bir material növü üzrə orta gündəlik sərfiyyatı təhlil edilən dövr üçün i-ci növ material ehtiyatlarının ümumi sərfini (MPi) təqvim dövrlərinin sayına (D) bölmək yolu ilə hesablanır (, s. 48, düstur (2). ):

Pd i = MP i / D.

Təhlil prosesində ən mühüm xammal və material növlərinin faktiki ehtiyatları normativlərlə müqayisə edilir və kənarlaşma aşkar edilir.

Həm də lazımsız və lazımsızları müəyyən etmək üçün xammal və material ehtiyatlarının vəziyyətini yoxlayırlar. Onlar mədaxil və məsrəflərin müqayisəsi yolu ilə anbar uçotu üzrə müəyyən edilə bilər. Yavaş hərəkət edən materiallara bir ildən çox xərc tələb olunmayan materiallar daxildir.

Səhmlərdən istifadənin effektivliyini qiymətləndirmək üçün gəlirlilik, dövriyyə və onların dövriyyə müddəti göstəriciləri hesablanır.

Ehtiyatların gəlirliliyi onların gəlirlilik səviyyəsini xarakterizə edir. Mənfəətliliyi xarakterizə edən göstəricilərin hesablanması, kəsrin payını və məxrəcini müqayisə edilə bilən forma gətirmək üçün zəruri olan dövr üçün orta dəyərlərin müəyyən edilməsinə əsaslanır. Bu onunla bağlıdır ki, mənfəət dövrün əvvəlindən və bütün dövr üçün hesablama metodu ilə hesablanır və məxrəcdəki dəyər dövrün sonunda və əvvəlində əhəmiyyətli dərəcədə dəyişə bilər. Buna görə də, gəlirlilik göstəricilərini hesablayarkən məxrəc dövr üçün orta dəyərlərdən istifadə edir.

Ehtiyatların rentabelliyi (RZ) düsturla müəyyən edilə bilər (, səh. 31, düstur (1):

burada Pch - nəzərdən keçirilən müddət üçün xalis mənfəət, r.;

Zsr- nəzərdən keçirilən dövr üçün ehtiyatların orta dəyəri, r.

Ehtiyatların dövriyyəsi əmsalı (Kob (Z)) təhlil edilən dövr üçün müəssisənin ehtiyatlarının dövriyyələrinin sayını əks etdirir (, s. 32, düstur (1.2):

burada B nəzərdən keçirilən dövr üçün satış gəliridir, səh.

Maddi dövriyyə vəsaitlərinin (ehtiyatlarının) orta dövriyyə müddəti maddi dövriyyə vəsaitlərinin (ehtiyatlarının) orta dövriyyə müddətini əks etdirir (, s. 32, düstur (1.3):

Göstəricilərin əldə edilmiş dəyərləri amillərlə təhlil edilə bilər və amil xüsusiyyətlərindəki dəyişikliklərin təsiri altında nəticə göstəricilərindəki dəyişikliklərin səbəbləri müəyyən edilə bilər.

Kolleksiya şirkətin istiqamətlərini effektiv idarə etmək istəyən ticarət şirkətlərinin mütəxəssisləri üçün nəzərdə tutulub. Yəni, şirkətin inkişaf etməsinə imkan verən, mövcud olmayan gəlirli məhsul kateqoriyaları yaratmaq!

Bir daha məndən soruşdular inventarın qaytarılması(RTZ). Bir çox şöbə müdirləri, direktorlar və sadəcə alıcılar və məhsul menecerləri bu məsələni dəqiq başa düşmürlər. Ona görə də bu məqaləni sırf bu mövzuya yönəltmək qərarına gəldim inventarın qaytarılması(RTZ). Diqqətinizi bu məqaləni oxumağa cəmləyin, çünki RTZ göstəricisi təkcə satınalma şöbəsi üçün deyil, bütün şirkət üçün əsas göstəricidir.

Bu məqalə aşağıdakı məqamlar ətrafında qurulacaq:

- ehtiyatların rentabelliyinin müəyyən edilməsi,

- ehtiyatların rentabelliyinin növləri,

- ehtiyatların rentabelliyi üçün hesablama düsturları,

- ehtiyatların mümkün gəlir dərəcələri.

Ehtiyatların rentabelliyinin müəyyən edilməsi

Mənfəətlilik(aka gəlirlilik) inventar- bu, müəyyən bir müddət ərzində şirkətin ümumi və ya xalis mənfəətinin eyni dövr üçün inventar dəyərinin orta dəyərinə nisbətidir. Başqa sözlə desək, biz satış hesabatından şirkətin ay ərzində əldə etdiyi mənfəətin məbləğini məsələn götürürük və onu inventarların orta aylıq maya dəyərinə bölürük. Beləliklə, inventarlara qoyulan vəsaitlərin nə qədər səmərəli istifadə edildiyini göstərən bir faiz alırıq.

Ticarət şirkəti üçün, mənim fikrimcə, inventar gəliridir fəaliyyətinin səmərəliliyini əks etdirən ən mühüm göstəricidir. Niyə? Baxın, ticarət şirkətlərində kapitalın təxminən 80%-i inventarda ola bilər. Buna görə də, onları satın aldığımız vəsaitlərdən istifadənin səmərəliliyi səhmlərin nə dərəcədə yaxşı yaradılmasından asılıdır.

İnventar şoularında gəlirşirkət sahibləri, onun investorları, şirkətə yatırdıqları pulların nə qədər səmərəli istifadə edildiyi. Və ya başqa bir şəkildə şirkət nə qədər pul qazanıb, məsələn, 1.000.000 ABŞ dolları. inventarlara investisiya.

Ehtiyatların gəlirliliyinin növləri

İnventarın qaytarılması iki növ ola bilər:

1) kobud ,

2) təmizinventarın qaytarılması.

Fərq nədir? Yeganə fərq, inventar dəyərinə nə qədər qazanc böldüyünüzdür. Ümumi marjanı inventarın dəyərinə bölmək ehtiyatlar üzrə ümumi marjanı, xalis mənfəəti isə inventarın dəyərinə bölmək isə ehtiyatlar üzrə xalis marjanı verir. Təcrübədə hansı növ RTZ daha çox istifadə olunur? Əlbəttə ki, ümumi RTZ göstəricisi daha çox istifadə olunur. Və bu təəccüblü deyil, çünki xalis RTZ-ni hesablamaq üçün şirkətin xalis mənfəətinin göstəricilərinə çıxış əldə etmək lazımdır. Anladığınız kimi, bu cür məlumatlara giriş yalnız maliyyə departamentinə və şirkətin rəhbərliyinə verilir. Digər tərəfdən, satış və satınalma şöbələri şirkətin ümumi mənfəət göstəricilərinə malik ola bilər, buna görə də inventar üzrə ümumi marjadan istifadə edirlər.

Ehtiyatların rentabelliyi üçün hesablama düsturları

RTZ-nin hesablanması üçün iki əsas düstur olduğunu söyləməyə dəyər. Birinci düstur bütün il üçün RTZ göstəricisini hesablamaq lazımdırsa, ikinci düstur - RTZ-nin hesablanması aylıq məlumatlara əsaslandıqda istifadə olunur.

Həm də başa düşmək lazımdır ki, inventarın gəlirliliyi həm ayrı bir əmtəə maddəsi, həm də müəyyən bir məhsul kateqoriyası, marka üçün hesablana bilər. Daha tez-tez RTZ malların kateqoriyası üçün hesablanır.

Ehtiyatların gəlirliliyinin hesablanması düsturu (dövr - 1 il) (F.1)

Dediyimiz kimi, yuxarıdakı düsturun paylayıcısı ya şirkətin ümumi mənfəəti, ya da xalis mənfəəti ola bilər.

1 il ərzində inventarın orta aylıq dəyərini necə hesablamaq olar? Burada 3 hesablama variantı var:

1) Biz ilin əvvəlində və ilin sonunda inventarın dəyəri üçün rəqəmləri götürürük - və onların arasında orta dəyəri çıxarırıq. Ancaq bu, çox "kobud" bir üsuldur, çünki il ərzində inventarın dəyərinin statistikasını nəzərə almır. İnventarın orta dəyərini bu şəkildə hesablamağı tövsiyə etmirəm, çünki RTZ göstəricisi çox təhrif edilə bilər.

2) Biz il ərzində hər ayın əvvəlində inventarların dəyəri haqqında məlumat toplayırıq. Və mövcud məlumatlar arasında orta dəyəri müəyyən edirik. Ehtiyatların orta aylıq dəyərinin müəyyən edilməsinin bu üsulu optimaldır, çünki il ərzində ehtiyatların dəyərinin dinamikası nəzərə alınır. Bu texnikanı təcrübənizdə istifadə etməyi məsləhət görürəm.

3) Müəssisənin hər bir iş günü nəzərə alınmaqla il ərzində inventarların orta maya dəyərini hesablayırıq. Məsələn, təhlil edilən ildə bir şirkət 240 iş günü işləmişdir. Biz hər iş gününün əvvəlində inventarın dəyərini yekunlaşdırırıq və əldə olunan məbləği 240 günə bölürük. Bu üsul ən dəqiqdir, lakin çox vaxt daha çox əmək tələb edir.

Ehtiyatların gəlirliliyinin hesablanması düsturu (dövr - 1 ay) (F.2)

Bu düsturda mal-material ehtiyatlarının orta aylıq dəyəri ayın əvvəli və sonundakı göstəricilər arasındakı orta qiymət kimi və ya ayın hər iş gününün əvvəlinə olan mal-material ehtiyatlarının maya dəyəri arasındakı orta qiymət kimi hesablanır.

Nəticəni niyə 12 aya vururuq? Beləliklə, biz əmtəə ehtiyatlarının rentabellik göstəricisini illik göstəricilərə çatdırırıq. Nə üçün? Həm də olduqca sadədir. İnvestorlar üçün nağd pul gəlirini illik ifadələrlə müqayisə etmək daha asandır (istər biznesə sərmayə qoymaq, istər daşınmaz əmlak əldə etmək, istərsə də banka depozit qoymaq). Məsələn, investor 100.000 c.u qoya biləcəyini bilir. bank depozitinə və ilin sonunda o, illik 20%, yəni 20.000 ABŞ dolları alacaq. Yaxud da əmlak alıb onu illik 10%-lə icarəyə verəcək, bu da ona 10.000 ABŞ dolları verəcək. ilin sonunda qazanc.

Ehtiyatların rentabelliyini illik göstəricilərə çatdırdıqda, biz il boyu eyni inventar maya dəyərinə malik olsaq və satış tempi cari aya yaxın olarsa, belə bir göstəriciyə nail olacağımızı nəzərdə tuturuq.

Qeyd etmək lazımdır ki, işimizdə daha tez-tez aylıq məlumatlar əsasında RTZ-nin hesablanması düsturundan istifadə edirik, çünki şirkət il ərzində planlaşdırılan RTZ göstəricilərinə nail olmağı aylıq təhlil edir.

Aylıq təhlillə il ərzində inventarın gəlirliliyinin sabit ola bilməyəcəyinə və eyni səviyyədə ola bilməyəcəyinə də diqqət yetirməyə dəyər. RTZ göstəricilərinin davranışı şirkətin satışlarının mövsümiliyi nəzərə alınmaqla dəyişəcək (aşağıdakı Şəkil 4-ə baxın). Bizim vəzifəmiz bu davranışı öyrənmək və mümkün olanı planlaşdırmaqdır ehtiyatların gəlirliliyi mövsümi düzəlişlərlə.

Ehtiyatların gəlirliliyinin hesablanması nümunəsi

Nümunə olaraq, inventarların rentabelliyini hesablamaq üçün Şəkil 1-də göstərilən statistikadan istifadə edək.

Şəkil 1.

Şəkil 1-də siz "Ümumi mənfəət, c.u.", "İnventarın dəyəri, c.u." sətirlərinin olduğu bir cədvəl görürsünüz. və "İnventar gəliri, %". İlk iki sətirdə şirkətin mühasibat proqramından götürülmüş statistikamız var. "Ehtiyatların gəlirliliyi,%" sətirində inventar üzrə ümumi marjanın göstəricilərini hesablamalıyıq. Hər ay üçün RTZ-ni illik olaraq hesablayacağıq və bütün il üçün (O7 xanası) cədvəlin yekun məlumatlarından istifadə edərək RTZ-ni hesablayacağıq.

Beləliklə, əvvəlcə 2012-ci ilin 1-ci ayı üçün RTZ-ni hesablayaq (Şəkil 2-ə baxın).

Şəkil 2.

Göründüyü kimi, C7 xanasına “=C5/ORTALAMA(C6:D6)*12” düsturu daxil etdik. C5 xanasının dəyəri c.u-da 2012-ci ilin yanvar ayı üçün ümumi mənfəətin cəmidir. "ORTALAMA(C6:D6)" düsturumuzun bir hissəsi 2012-ci ilin yanvar ayı üçün inventarın orta aylıq dəyərinin c.u.-də hesablanmasıdır. Cədvəldə inventarın dəyərinin hər ayın əvvəlində göstərildiyini aydınlaşdırmağa dəyər. Və düsturun sonunda 12 rəqəminə vurma var - bu, nəticənin illik ifadəyə endirilməsidir. Bu, bizə 2012-ci ilin yanvar ayı üçün 51,6% inventar üzrə ümumi gəlir verir. Bu göstərici bizə bildirir ki, il ərzində satış səviyyəsi və anbarın orta dəyəri təhlil edilən dövrün yanvar ayı ilə eyni olarsa, ilin sonuna qədər şirkət 51,6% inventar gəlirinə çatacaq. Biz 2012-ci ilin hər ayı üçün əldə edilən düsturun surətini çıxarırıq və bu cür cədvəlimiz var (Şəkil 3-ə baxın).

Şəkil 3

Əgər "İnventarın gəliri,%" sətirinin məlumatlarına əsaslanaraq bir qrafik qursanız, onda aşağıdakı şəkli görəcəksiniz (Şəkil 4-ə baxın).

Şəkil 4

Bu qrafik göstərir ki, il ərzində təhlil edilən mallar qrupunun inventarının ümumi marjası 50%-dən 110%-ə qədərdir. Və bu, ilk növbədə, şirkətin satışlarının il boyu davranışı ilə, yəni mövsümi faktorla bağlıdır.

İndi gəlin əmtəənin illik gəlirliliyini hesablayın O7 hüceyrəsindəki ehtiyatlar (bax Şəkil 5).

Şəkil 5

Gördüyünüz kimi, O7 xanasına "=O5/O6" düsturu daxil etdik, burada O5 xanasındakı dəyər 2012-ci il üzrə ümumi mənfəətin cəmidir və O6 xanasındakı dəyər hesablanmış inventarın orta aylıq dəyəridir. 2012-ci ilin hər ayının əvvəlinə inventarın dəyəri əsasında (O6 xanasına aşağıdakı düstur daxil edilir: "=ORTA (C6:N6)"). Sonda biz ümumi RTZ nəticəsini 85,0% səviyyəsində əldə etdik.

Ehtiyatların mümkün gəlir dərəcələri

Bu məqalənin sonunda sizə müxtəlif ticarət şirkətlərində (qeyri-ərzaq məhsul qrupları) öz təcrübəmdə rast gəldiyim standartlara diqqət yetirmək istərdim. Qeyd etmək lazımdır ki, mən Ukraynadakı (və digər MDB ölkələrindəki) şirkətlərin ödəmə qabiliyyəti ilə onların ödəmə qabiliyyəti arasında nümunələr gördüm. təmiz inventarın qaytarılması.

Məsələn, inventar üzrə xalis gəliri ildə 50%-dən aşağı olan şirkətlər tez-tez təchizatçılar, işçilər və s. qarşısında öhdəliklərini ödəməkdə çətinlik çəkirlər. Və bu təəccüblü deyil, çünki şirkətin nəinki gələcək inkişafı, hətta cari borclarını ödəmək üçün kifayət qədər pulu yoxdur. İnventar üzrə xalis gəliri 50%-dən yuxarı olan şirkətlər özlərini maliyyə cəhətdən sağlam hiss edirlər. Mən də öz növbəmdə əmtəə ehtiyatlarının xalis gəlirliliyinin ildə 100%-ə və daha yuxarıya doğru meyl etməsinin tərəfdarıyam.