Ehtiyatlara investisiyanın qaytarılması nə deməkdir? İnventarın qaytarılması

İndi yalnız tənbəllər investisiyalara, yəni ciddi və uzun müddətə və təbii ki, sərfəli olan belə maliyyə investisiyalarına maraq göstərmir.

İnvestisiya gəlirliyi, xərclərin təkcə gəlirlə örtülmədiyi, həm də mənfəət verdiyi investisiyanın gəlirlilik səviyyəsidir.

Təcrübəli investorlar, pul yatırmazdan əvvəl, xüsusi göstəricilər və düsturlardan istifadə edərək mümkün səmərəliliyin hesablamalarına müraciət edirlər.

İnvestisiya gəliri nisbəti çox populyardır, çox yönlüdür və hesablanması asandır. Müqayisədə bu nisbi göstərici ən yaxşı şəkildə istifadə olunur: ya sənayenin digər müəssisələri ilə, ya planlaşdırılan səviyyə ilə, ya da əvvəlki dövrlər üçün dinamikada.

Düsturlar və hesablama nümunələri, nəticələrin təfsiri haqqında daha çox oxuyun - məqalədə.

ROI nədir

İnvestisiyaların gəlirliliyi investisiyanın məqsədəuyğunluğu barədə qərar qəbul edilərkən nəzərə alınan əsas meyarlardan biridir.

əsas məqsəd sərmayə qoymaq mənfəət gətirir, ona görə də yatırılan vəsaitlərin nə vaxt ödəyəcəyini və gələcəkdə hansı gəlir gətirə biləcəyini anlamaq vacibdir. Kiçik gəlirlilik göstəriciləri ilə digər investisiya variantlarını nəzərdən keçirmək mantiqidir, çünki risk-mükafat nisbəti çox yüksək olacaqdır.

anlayış

İnvestisiyaların gəlirliliyi mənfəətin xərclərə nisbətini qiymətləndirən investisiyaların səmərəliliyinin hərtərəfli göstəricisidir. Mənfəətli investisiyalar yalnız gəlirlə xərcləri ödəməməli, həm də bundan artıq mənfəət verməlidir.

İnvestorlar marketinq və ya hər hansı digər sahəyə qoyulan sərmayənin gəlirliliyini müəyyən etməyə əmin olmalıdırlar. Bu göstəriciyə məhəl qoymamaq zərərli layihəyə və ya daha uzun geri ödəmə müddətinə səbəb ola bilər.

Mənfəətlilik nisbi və ya mütləq şəkildə qiymətləndirilə bilər. Mütləq olanlar mənfəəti pul vahidlərində göstərir, nisbi olanlar isə onu bütün xərclərlə (pul, maddi, əmək və s.) müqayisə edirlər.

Mənfəətlilik nisbi göstəricilərə aiddir və faizlə və ya investisiyanın gəlirliliyinə nisbətlə ifadə edilə bilər. Bu cür göstəriciləri bilməklə, vəsaitlərdən istifadənin effektivliyi və ya məqsədəuyğunluğu barədə nəticə çıxara bilərik:

- Hesablama apararkən əldə edilən nəticələri planlaşdırılan rəqəmlərlə müqayisə etmək lazımdır, düzgün planlaşdırma ilə onlar təxminən üst-üstə düşməlidir.

- Keçmiş dövrlər üçün investisiyaların qaytarılması da nəzərə alınır ki, bu da gələcək üçün proqnozlar verməyə və ya mövcud problemləri vaxtında aşkar etməyə imkan verir.

- Təcrübəli investorlar öz müəssisələrinin inkişaf səviyyəsini və rəqabət qabiliyyətini başa düşmək üçün seçilmiş sənayedə digər təşkilatların fəaliyyətinə diqqət yetirirlər.

Perspektivləri hər tərəfdən qiymətləndirdikdən sonra qoyulmuş vəsaitlərdən istifadənin səmərəliliyi haqqında ümumi nəticə çıxarılır.

Hesablama düsturları

Buraya aşağıdakı komponentlər daxildir:

- Mənfəət - investisiya zamanı əldə edilən bütün gəlirlər.

- Alış qiyməti və satış qiyməti müvafiq olaraq aktivin alındığı və satıldığı qiymətlərdir.

İnvestisiya gəlirliliyi indeksi aşağıdakı düsturla hesablana bilər:

aşağıdakı göstəriciləri nəzərə alır:

NPV- xalis dəyər investisiyalar (uçot dərəcəsi, layihənin ömrü daxildir),

Mən investisiya məbləğidir.

İnvestisiyaların gəlirliliyini hesablayarkən, istənilən növ düstur investisiyanın gəlirlilik dərəcəsini göstərir.

Bu göstərici hər hansı bir sahə üçün vacibdir - investisiyanın gəlirliliyini hesablayın:

- marketinq sahəsində,

- istehsalına

- satışların və investisiyaların gəlirliliyi kapital, personal və s.

ROI-nin düzgün hesablanması vacibdir, çünki qeyri-dəqiq hesablama pul itkisinə səbəb ola bilər.

İnvestisiyaların gəlirliliyini müəyyən etmək üçün bütün resursları təhlil etmək lazımdır. Bu bir neçə mərhələdə həyata keçirilir:

- tərtib edilmişdir maliyyə təhlilişirkətlər.

- İnvestisiya məbləği hesablanır.

- İnflyasiya və digər mümkün çətinlikləri nəzərə alaraq depozitlərin sayını hesablayın.

Ümumi düstur belə görünür: ROI = (İnvestisiyalardan gəlir / əmanətlərin həcmi) * 100%, halbuki çox vaxt vacib olan mütləq göstərici deyil, onun dinamikada dəyişməsidir.

Nə yaxşı hesab olunur

Yatırılan kapitalın yaxşı gəliri nədir? Hesab olunur ki, gəlirliliyi 20%-dən çox olan müəssisələrə və ya ideyalara investisiya qoymaq olar.

Bundan əlavə, layihənin gəlirliliyi PI indeksi ilə qiymətləndirilə bilər. Ümumi qaydalar bu cür:

- PI> 1 layihə perspektivli ola bilər və yaxşı gəlir gətirə bilər, investisiya imkanlarını nəzərdən keçirməyə dəyər.

- PI = 1 İnvestisiyaların məqsədəuyğunluğu digər fəaliyyət göstəricilərini təhlil etməklə daha yaxından öyrənilməlidir.

İndeks göstəricisi hesablanarkən nəzərə alınan uçot dərəcəsi dəyişə bilər. Layihə nə qədər uzun olarsa, bu göstərici bir o qədər az proqnozlaşdırıla bilər, bu da PI nəticələrində qeyri-müəyyənlik və səhv amilini artırır.

İnvestisiya gəliri ilə bağlı yekun nəticəni bir neçə göstəriciyə diqqət yetirməklə etmək tövsiyə olunur: PI, NPV və IRR (daxili gəlir dərəcəsi). Bu halda NPV > 0, PI > 1, IRR > bank kredit faizi yaxşı göstəricilər hesab edilir.

İnvestisiya gəlirini özünüz hesablamaq çətindirsə, o zaman dəqiq, səhvsiz hesablamalar aparacaq mütəxəssislərlə əlaqə saxlamalısınız. İnvestor verdiyi proqnozların özünü doğrultduğunu öyrənmək üçün həm layihənin seçilməsi mərhələsində, həm də layihənin sonunda investisiyanın gəlirliliyini müəyyən etməlidir.

İnvestisiya üzrə gəlir indeksi ən sadə və illüstrativ göstəricilərdən biridir və çox güman ki, layihəyə investisiya qoyuluşunun mümkünlüyünü müəyyən edə bilər.

Mənbə: "business-poisk.com"

ROI investisiyanın effektivliyinin ölçüsüdür

İnvestisiya gəliri və ya ROI investisiyanın performansını müəyyən etmək və ya investisiyanı alternativ ilə müqayisə etmək üçün bir ölçüdür. ROI hesablamaq üçün xalis gəlir (gəlir) adətən investisiyanın dəyərinə bölünür. Nəticə həm faiz, həm də əmsal kimi verilir.

İnvestisiya gəliri (ROI) düsturu aşağıda verilmişdir:

Yuxarıdakı düsturda “ümumi gəlir” investisiyanın ömrü boyu hər hansı gəlir və investisiyanın satış qiymətidir.

ROI çox populyar bir metrikdir, çünki çox yönlüdür və hesablanması asandır. Hesab edilir ki, investisiyanın mənfi ROI-si varsa və ya daha yüksək ROI ilə imkanlar varsa, o zaman belə bir investisiya sərfəli deyil və ləğv edilməlidir.

ROI-nin hesablanması düsturu və müvafiq olaraq, terminin tərifi vəziyyətdən asılı olaraq dəyişdirilə bilər - hamısı ümumi gəlir və xərcə tam olaraq nə daxil etdiyinizdən asılıdır.Geniş mənada, terminin tərifi və orijinal düstur investisiyanın gəlirlilik ölçüsünü nəzərə alacaq şəkildə tərtib edilmişdir, lakin investisiya gəlirinin hesablanması üçün vahid "düzgün" yanaşma yoxdur:

- Məsələn, marketoloq hər bir məhsuldan əldə edilən ümumi mənfəəti müvafiq məhsula bölməklə iki fərqli məhsulu müqayisə edə bilər marketinq xərcləri.

- Bununla belə, Maliyyə analitiki iki fərqli məhsulu marketoloqdan tamamilə fərqli şəkildə müqayisə edə bilər. Çox güman ki, maliyyə analitiki xalis gəliri bu məhsulun istehsalı və satışı ilə məşğul olan resursların ümumi dəyərinə böləcək.

Bu çeviklik var mənfi tərəfləriçünki ROI asanlıqla hesablama aparan qiymətləndiricinin ehtiyaclarını ödəmək üçün manipulyasiya edilə bilər. Hesablayarkən, hansı giriş məlumatlarının istifadə olunduğunu anlamaq vacibdir.

Mənbə: "investocks.ru"

ROI-ni necə hesablamaq olar

ROI nədir? Bu, yalnız xərclərin gəlirlə ödənilməsinin deyil, həm də mənfəətin alınmasının həyata keçirildiyi vəsaitlərin istifadəsidir.

Hər hansı bir müəssisənin gəlirliliyi və ya rentabelliyi nisbi və ya mütləq göstəricilərlə qiymətləndirilir:

- Nisbi olanlar gəlirliliyin özünü xarakterizə edir, həmçinin əmsal və ya faizlə ölçülür.

- Mütləq mənfəəti göstərir və buna görə də pul vahidlərində ifadə olunur.

Bu və ya digər şəkildə bu cür göstəricilərə mənfəətin miqdarı deyil, həmişə inflyasiya təsir edir, çünki onlar kapital və mənfəət və ya xərc və mənfəət nisbəti ilə ifadə olunur. Əgər hesablama aparırsınızsa, investisiyanın hesablanmış gəlir dərəcəsini planlaşdırılan rəqəmlər və göstəricilərlə müqayisə etməyinizə əmin olun. əvvəlki dövrlər və ya digər təşkilatlar.

Onda siz hər hansı bir müəssisənin inkişafına yatırılmış vəsaitlərinizin istifadəsinin səmərəliliyini özünüz müəyyən edə biləcəksiniz.

Bu günə qədər bu konsepsiyanın bir neçə şərhi var. Fərqli düsturların olması, ilk növbədə, göstəricinin hesablanmasındakı fərqə görə mümkündür. Bu gün mütəxəssislər üç əsas formul ayırırlar:

- Vergilər və faizlərdən əvvəlki gəlirin satış həcminə nisbəti, satış həcminin və şirkətin aktivlərinin nisbətinə vurulur;

- icranın rentabelliyinin şirkətin aktivlərinin dövriyyəsinə vurulan faiz göstəricisi;

- faizlərin və vergilərdən əvvəlki gəlirin şirkətin aktivlərinə nisbəti.

Yuxarıda göstərilən hallardan hər hansı birində investisiyanın gəlirlilik dərəcəsinin yaxşılaşdırılması üçün əsas (göstərici maliyyə fəaliyyəti) aktivlərin dövriyyəsində artım, eləcə də məhsul satışının rentabellik səviyyəsinin yüksəlməsi qalır.

Necə düzgün saymaq olar

Beləliklə, sərmayənizin gəlirliliyini müəyyən etmək üçün siz qoyulmuş bütün resursların öyrənilməsini aparmalısınız. Bütün investisiyalarınızın təhlili bir neçə mərhələni əhatə edir:

- Birinci mərhələdə siz şirkətin maliyyə təhlilini aparırsınız.

- İkinci mərhələdə siz investisiya dəyərinin proqnoz hesablamasını edirsiniz.

- Üçüncü mərhələdə inflyasiyanın təsiri, mümkün icrada çətinliklər və s. kimi risk faktorlarının təsirini nəzərə alaraq depozitlərin effektivliyinin bütün əsas göstəricilərinin hesablanması.

ROI = (İnvestisiyalardan gəlir / depozitlərin həcmi) * 100%

Unutmayın ki, bir çox kommersiya təşkilatı investisiya və ya gəliri müəyyən etmək üçün müxtəlif meyarlardan istifadə edir.

Hər halda, o qədər də mütləq deyil, nəzərə alınacaq hesablanmış göstərici onun dinamikası nə qədərdir. Buna görə də, əgər riyaziyyatla məşğul olacaqsınızsa, unutmayın ki, səviyyə overdraft krediti üzrə faizləri, eləcə də vergidən əvvəl müəyyən edilmiş risksiz investisiyalardan əldə edilən gəliri aşmalıdır.İnvestisiyalarınız üzrə gəlirləri yaxşılaşdırmaq üçün siz aktiv dövriyyəsinin artımını, eləcə də satış gəlirlərini artırmalısınız. satıla bilən məhsullar.

Məqbul dərəcə

Yuxarıda qeyd etdiyimiz kimi, bu göstərici risksiz investisiyadan əldə edilən gəlirdən çox olmalıdır. Bunun mənası nədi? Bunlar, məsələn, səhmlər ola bilər tikinti şirkətləri, halbuki mənfəət standart dərəcənin tələb etdiyi kimi, bütün vergilərin ödənilməsindən əvvəl müəyyən edilməlidir. Əks təqdirdə, qazancınızın çoxu yalnız investisiya qoymaqdan və investisiyalarınızdan faiz qazanmaqdan gələcəkdir.

Overdraftın faizi gəlirin məbləğindən artıq olarsa, mənfəət investisiyanın borclanması ilə bağlı bütün xərcləri kompensasiya edə bilməyəcək.

Təcrübə göstərir ki, göstərici həmişə daha yüksək olmalıdır, çünki həm cəlb edilmiş idarəetmə resursları, həm də götürülmüş bütün risklər üçün kompensasiyanı nəzərə almalısınız. İcazə verilən əməliyyat aktivlərinin nisbəti ən azı 20%-ə çatmalıdır.

Misal 1

Hər il reklamlara sərf edirsiniz məşhur jurnal təqribən 1000 dollar.Hər dəfə sizə yeni müştəri gələndə ondan sizi necə bildiyini soruşursunuz. Əsas mənbənin jurnalda reklam olduğu halları özünüz üçün qeyd edin.

İlin sonunda, bütün məlumatları hesablayandan sonra, reklamın sizə 5000 dollar gəlir gətirdiyini öyrənəcəksiniz, bu da reklama yatırdığınız investisiyanın gəlirini aşağıdakı kimi hesablamaq olar:

(Qazanılan pul/Xərclənmiş pul) *100% = (5000/1000)*100%=500%

Bu o deməkdir ki, reklama xərclədiyiniz hər dollardan 5 dollar qazanırsınız.

Misal 2

Pulunuzu Rusiya Sberbankının səhmlərini almaq üçün yatırmaq istəyirsiniz. İnvestisiyanız 100 dollardan çox deyil. Səhmləriniz 110 dollara yüksəlir. Necə hesablama aparmaq olar?

(Qazanılan pul / xərclənən pul) *100 = (110/100)*100=110%

Bu o deməkdir ki, investisiya etdiyiniz hər dollar üçün 110% gəlir əldə edirsiniz, yəni. + 10 sent mənfəət.

Misal 3

(Qazanılan pul / Xərclənən pul) *100 = (36,000/30,000)*100=120%

Bu o deməkdir ki, yatırdığınız hər dollar üçün 120% gəlir əldə edirsiniz.

İndi belə hesablamaları özünüz necə edəcəyinizi bilirsiniz. Bu, investisiyanızın sərfəli olub olmadığını bilməyə kömək edəcək. Əks halda, qazancınızı artırmaq şansınız var.

Mənbə: "moneybrain.ru"

ROI

İnvestisiyalar gələcəkdə qazanc əldə etmək məqsədi ilə qoyulan uzunmüddətli maliyyə investisiyalarıdır. Və onların işinin göstəricilərindən biri sərmayənin qaytarılmasıdır.

Necə hesablamaq olar

ROI onların nə qədər effektiv olduğunu göstərir. Bir qayda olaraq, investisiyanın gəlirliliyini hesablamaq üçün istifadə olunan düstur:

ROI = (investisiya gəliri - investisiya dəyəri) * 100% / İnvestisiya dəyəri

İnvestisiyadan əldə olunan gəlirin onlara haqq qazandırıb-əsaslandırmadığını müəyyən etmək üçün istehsalın maya dəyərini, şirkətin gəlirlərini və marketinq (yəni reklam və təşviqat) üçün sərf etdiyi investisiyaları bilmək lazımdır. Hesablamada əldə ediləcək dəyər sıfırdan böyük olmalıdır, o zaman layihə effektiv hesab edilə bilər.ROI layihəmizin gəlir səviyyəsinin nə qədər yüksək olacağı sualına cavab verməyə kömək edir. Eyni zamanda, bu səviyyə hər investisiya vahidinə görə göstərir. ROI indeksinin bir sıra üstünlükləri var:

- real olduğunu nəzərə alır pul vəsaitlərinin hərəkəti zamanla paylanmış;

- investisiyaların ayrı-ayrılıqda təsirini deyil, bütün layihə ərzində əldə edilmiş məbləği nəzərə alır;

- müxtəlif miqyaslı (məsələn, müxtəlif istehsal həcmləri) layihələri düzgün və adekvat qiymətləndirməyə imkan verir.

İnvestisiyaların gəlirliliyi nisbəti bizə investisiyalardan hansı səviyyədə gəlir əldə etdiyimizi göstərir. İnvestisiyaların gəlirliliyi düsturla hesablanır:

İnvestisiyadan əldə edilən gəlir metodu ona əsaslanır ki, rentabellik, yəni. səmərəlilik üçün ilkin layihənin dəyəri qoyulmuş (və buna görə də borc götürülmüş) vəsaitlərdən aşağı olmalıdır. Məhsul vahidinə düşən bütün xərclərin cəminə kredit üzrə faiz məbləğini əlavə etməlisiniz.

Beləliklə, bu, layihənin həyata keçirilməsi üçün alınan investisiyalara müəyyən bir faiz ödənilməli olduğunu nəzərə alan yeganə üsuldur.

ROI metodu geniş çeşidli məhsullara malik müəssisələr üçün uyğundur və hər bir məhsul üçün fərdi hesablama aparmaq lazımdır dəyişən xərclər. Həm müəyyən edilmiş qiyməti olan ənənəvi məhsullar, həm də yeni məhsullar üçün uyğundur.

hesablama

ROI hesablamaq üçün bir neçə üsul var:

- mənfəətin hesablanması (mənfəətin alınmasının nə qədər müntəzəm və sabit olması);

- rentabelliyin hesablanması (kapitalın dəyərinin artımının qiymətləndirilməsi).

Mənfəət mərkəzini müəyyən etmək üçün investisiyanın gəlirliliyi göstəricisindən istifadə olunur, bölməklə müəyyən edilir xalis gəlir investisiya məbləği haqqında. Bəzi hallarda ROI xalis gəliri şirkətin nizamnamə kapitalına bölmək yolu ilə müəyyən edilir.

İnvestisiya üzrə gəlirlilik dərəcəsi diskont dərəcəsi (gələcək gəlirin indiki dəyərə çevrilməsi üçün amil) vasitəsilə hesablanır. Bu rəqəm ideal olaraq vergidən əvvəl hesablanan qeyri-risk investisiyaların gəlirliliyindən çox olmalıdır.İnvestisiyaların gəlirliliyini qiymətləndirərkən yadda saxlamaq lazımdır ki, maliyyə investisiyaları biznesin əsas hərəkətverici qüvvəsidir. Onlar müəssisənin davamlılığını, məhsul istehsalını və xidmətlərin göstərilməsini təmin etməli, həmçinin gələcəkdə şirkətin inkişafını təmin etməlidirlər.

Mənbə: "kak-bog.ru"

ROI Formula

İnvestisiyaların gəlirliliyi müəyyən bir sahəyə qoyulan investisiyaların effektivliyini müəyyən edən və göstərən ən mühüm göstəricilərdən biridir kommersiya təşkilatı. İnvestisiya gəliri təşkilatın bütün xalis mənfəətinin bir il ərzində investisiyalara (investisiyalara) nisbəti kimi hesablanır.

Ancaq heç də bütün şirkətlər bu düstura əməl etmir. ROI-nin bir qədər fərqli üsullarla hesablandığı hallar ola bilər.

Bu, ilk növbədə, hər bir təşkilatda xalis mənfəətin və investisiyanın məbləğinin müəyyən edilməsinin fərqli hesablanması və müxtəlif kəmiyyət qiymətlərinə malik ola bilməsi ilə bağlıdır.

Bu qarışıqlıq gəlir və investisiya kimi anlayışların tərifindəki fərqlə bağlıdır. Buna görə də bunların müxtəlif təriflərini bilmək lazımdır iqtisadi şərtlər. Bununla birlikdə, şirkət daxilində təhlil üçün bu o qədər də əhəmiyyətli deyil, çünki həlledici olan investisiya gəlirinin kəmiyyət göstəricisi deyil, onun dəyişmə dinamikasıdır.

Səviyyəni müəyyən edən göstəricilər

məqbul səviyyəİnvestisiya gəliri nəzərə alınır:

- investisiyanın gəlirlilik dərəcəsi minimum risk səviyyəsi ilə investisiyaların gəlirliliyindən artıq olduqda

- ROI overdraft faizindən artıq olduqda. Əks halda, gəlir yatırılan vəsaitlərin və ya investisiyaların borc alınması xərclərini ödəmir.

IN real təcrübə kompensasiya şəklində başqa planlaşdırılmamış məsrəflər, planlaşdırılmamış məsrəflər və s. mümkün olduğundan investisiyanın gəlirliliyi xeyli yüksək olmalıdır.

Hesablama üçün əsas düsturlar

İnvestisiya gəliri kimi bir anlayışın bir neçə şərhi var və bu baxımdan bu göstəricinin hesablanmasında bəzi fərqlər ola bilər.

İnvestisiya gəlirinin səviyyəsini hesablamaq üçün üç əsas düstur ayırırıq:

- ROI düsturu - vergilər və faizlərdən əvvəlki gəlirin təşkilatın aktivlərinə nisbəti

- ROI düsturu - satış həcminin şirkətin aktivlərinə nisbətinə vurulan vergi və faizdən əvvəlki gəlirin satış həcminə nisbəti

- investisiya gəlirinin düsturu şirkətin aktivlərinin dövriyyəsinə vurulan faizlə satışdan əldə olunan gəlirdir.

Yuxarıda təsvir olunan düsturlara əsasən, investisiyanın qaytarılması kimi maliyyə fəaliyyətinin belə bir göstəricisinin yaxşılaşdırılması üçün əsas məhsul satışının rentabellik səviyyəsinin artması və aktivlərin dövriyyəsinin artmasıdır.

İnvestisiya gəlirliliyi əmsalı müəyyən bir şirkət tərəfindən alınan investisiyaların gəlirliliyini xarakterizə edən maliyyə göstəricisidir. Başqa sözlə desək, investisiyanın qaytarılmasını göstərən göstərici.

ROI = (gəlir + satış qiyməti - alış qiyməti) / alış qiyməti * 100 faiz, burada:

- Gəlir - aktivə sahiblik zamanı əldə edilən bütün gəlirlər

- Satış qiyməti - aktivin satıldığı qiymət

- Alış qiyməti - aktivin alındığı qiymət

Mənbə: "investicii-v.ru"

ROI nisbəti. Göstəricinin hesablanması və təhlili

İnvestisiyaların gəlirliliyi nisbəti - ROI (investisiya gəliri) şirkətin investisiyalarının effektivliyini hesablamağa imkan verir. İstənilən biznes üçün əsas məqsəd iqtisadi mənfəət əldə etmək, bazarda öz mövqeyini möhkəmləndirmək və inkişaf etməkdir. Əgər inkişafa, texniki xidmətə, genişlənməyə sərmayə qoymasanız, o zaman şirkət rəqabətə davamlı olmaya bilər ki, bu da mənfəətin azalmasına səbəb olacaq.

İnvestisiyalar biznes məqsədlərinə çatmaq üçün əsas mənbədir. Ancaq hər bir investisiya qərarı müvəffəqiyyətli olmaq və proqnozlaşdırıla bilən nəticəyə gətirmək üçün keyfiyyət təhlilinə məruz qalmalıdır. Alternativ təkliflərin qiymətləndirilməsi məsələsi maliyyə imkanlarının məhdudluğu şəraitində xüsusi əhəmiyyət kəsb edir.

Və pul yatırmazdan əvvəl investorlar investisiyalarının məqsədəuyğunluğunu müəyyən edir, gözlənilən səmərəliliyi, investisiya gəlirini (ROI) müəyyənləşdirir. ROI investisiya gəliri nisbətidir, investisiya gəlirinin ölçüsüdür.Dəyər 100%-dən çox olarsa və ya 100%-dən az olarsa, o, layihənin gəlirliliyini faizlə əks etdirir. ROI hesablamaq üçün bir neçə düstur var. Ən tez-tez qiymətləndirilir investisiya fəaliyyəti Bütövlükdə şirkət praktikada aşağıdakı düsturdan istifadə edir:

ROI = (Gəlir - Xərc) / İnvestisiya Məbləği * 100%

Göstəricini hesablamaq üçün aşağıdakı məlumatlar tələb olunur:

- əsas xərc - xammal və materialların alınması xərcləri, çatdırılma, istehsal, marketinq və reklam xərcləri və s.

- gəlir məhsul və ya xidmətin satışından əldə edilən son mənfəətdir.

- İnvestisiya məbləği - qoyulan məbləğ Pul.

Mənfəətin investisiya məbləğinə nisbəti birincinin ikincidən neçə dəfə böyük olduğunu göstərir. Nəticə dəyər 100-dən azdırsa, o zaman investisiya ödəməyəcək.

Yuxarıdakı düstur kifayət qədər universal və çevikdir, ona görə də o, fərdi məhsulların, fəaliyyət istiqamətlərinin, biznes bölmələrinin qiymətləndirilməsində istifadə edilə bilər.

İcra müqayisəli təhlil investisiyaların effektivliyi, müəyyən bir fəaliyyət sahəsinin, məhsulun inkişaf siyasətini əsaslı şəkildə dəyişdirmək mümkündür. Maliyyə resurslarından daha optimal istifadə imkanı yaranır. Beləliklə, bir neçə məhsulu rentabellik baxımından müqayisə edərkən, mütləq ifadədə mənfəət baxımından siyahıda liderlər heç də həmişə investisiyadan yüksək gəlir vermirlər.

Hesablama nümunəsi

Düşünün şərti nümunəüç növ məhsulun inkişafına investisiyanın qaytarılmasının müqayisəsi:

Hesablamalar:

- Məhsul 1 = ((1350 - 1012) * 9) / 2804 = 108,5%

- Məhsul 2 = ((1450 - 1015) * 11) / 4600 = 104%

- Məhsul 3 = ((980 - 755) * 8) / 1,581 = 113,9%

Hesablama nəticələri göstərir ki, Məhsul 2 ən çox məhsula malikdir yüksək dəyər marjinal gəlirlilik baxımından və mütləq mənada daha çox qazanc gətirir, lakin ona qoyulan investisiyanın gəliri ən kiçikdir.

Amma ən aşağı marjinal mənfəətə malik Məhsul 3 investisiya səmərəliliyi baxımından ən yaxşı nəticələri göstərdi.

Menecerlər məhsulun təşviqi siyasətini tənzimləyə bilər: Məhsul 3 üçün həcmləri artırın, marjinal gəlirliliyi artırmaq üçün xərcləri optimallaşdırın.Eyni zamanda, 3-cü Məhsula aktivlik və artan sərmayənin ROI-nin azalmasına səbəb olmaması üçün tarazlıq saxlamaq vacibdir. Bunun üçün onu mütəmadi olaraq hesablamaq və dinamikanı vaxtında izləmək vacibdir idarəetmə qərarları.

Dövrün gəlirliliyinin qiymətləndirilməsi

Əvvəlki düstura bir dövr əlavə etsək, bu, aktivin saxlandığı dövr üçün gəlirliliyi və dövrün sonuna investisiya edilmiş vəsaitlərin həcminin nə qədər artdığını təxmin etməyə imkan verəcəkdir:

ROI = (Dövrün sonunda ümumi investisiya + Dövrün mənfəəti - Dövrdə investisiyanın məbləği) / Dövrdə investisiyanın məbləği * 100%

Müəyyən bir layihə və ya obyektin investisiya gəlirliliyini hesablayarkən düstur belə olur: ROI = (Mənfəət + (Satış qiyməti - Alma qiyməti)) / Alma qiyməti * 100%

- Mənfəət aktivin (kapitalın) saxlandığı bütün müddət ərzində əldə edilən gəlirdir;

- Alış qiyməti aktivin (kapitalın) alındığı qiymətdir;

- Satış qiyməti, aktivin (kapitalın) saxlama müddətinin sonunda satılacağı qiymətdir.

Reklam şirkətlərini qiymətləndirmək üçün ROMI

Reklam sənayesində ROI fərdi reklam kampaniyalarını qiymətləndirmək üçün istifadə olunur. Bu halda, satınalma, maddi-texniki təminat, əmək haqqı və s. xərcləri nəzərə almayan sadələşdirilmiş hesablama istifadə olunur. Smetaya yalnız reklam kampaniyasının dəyəri daxildir.

Bunu nəzərə alaraq, göstəricini ROMI (marketinq investisiyalarının gəlirliliyi) adlandırmaq daha düzgündür, çünki marketinq investisiyalarının effektivliyini qiymətləndirir. Hesablama düsturu belə görünür:

- marjinal gəlirlilik və ya marja;

- reklam kampaniyası büdcəsi

- reklam kampaniyasının gəliri.

- Göstəricinin dəyəri 100% -dən çox olarsa, bu, reklama qoyulan investisiyaların tam şəkildə ödənildiyini və qazanc əldə etdiyini bildirir.

- Dəyər 100% olarsa, siz reklam kampaniyasına qoyduğunuz sərmayədən iki dəfə çox qazanmısınız.

- Mənfi dəyər bunun əksini göstərir - reklama investisiyalar effektiv deyildi.

Marjinal gəlirliliyi (%) biliriksə, nümunədən istifadə edərək ROMI dəyərini hesablayaq: marjinal gəlirlilik 25%, reklam xərcləri 190 min rubl, gəlir 970 min rubl.

Nəticə: Ümumi mənfəət \u003d 970 * 0,25 \u003d 242,5 min rubl.

ROMI = (242,5 - 190) / 190 * 100% = 27,6%

Yuxarıdakı misalda, reklam kampaniyası tam şəkildə öz bəhrəsini verdi və investisiyadan 27,6% gəlir əldə etdi. ROMI göstəricisində səhvlər var, çünki reklam kampaniyası zamanı biznesin bütün xərclərini nəzərə almır. Ancaq bu vəziyyətdə dəyişikliklərin dinamikası vacibdir - bu, obyektiv göstəricidir.

Belə bir analizin ən azı ayda bir dəfə aparılması tövsiyə olunur. İnvestisiyaların gəlirliliyini izləməklə, investisiyanın gəlirliliyini artırmaq üçün onları daha savadlı şəkildə paylamaq imkanı əldə edirik. İki göstərici ROI və ROMI arasındakı fərq ROI-nin ən çox olmasıdır ümumi anlayış və istənilən investisiyanın effektivliyini göstərir.

ROI əslində maliyyə göstəricisi, lakin, marketoloqlar bu nisbəti xidmətə götürdülər və fərdi marketinq kampaniyalarını qiymətləndirərkən ondan istifadə etməyə başladılar, nəticədə daha xüsusi bir vəziyyət meydana çıxdı - ROMI göstəricisi - marketinq investisiyasının gəlirliliyi.

Təhlil

Öz-özünə, müəyyən nəticələr çıxarmasanız və müvafiq tədbirlər görməsəniz, ROI hesablamalarının nəticələri çox məna kəsb etmir.

ROI təhlili investisiyaların səmərəliliyini artırmaq, investisiyaların etibarlılığını, şirkətin məqsədlərinə uyğunluğunu anlamaq üçün istifadə olunur. İnvestisiyalar obyektiv olaraq mənfəətin artmasına töhfə verməlidir.

ROI göstəricisinin təhlili bir neçə nəticə çıxarmağa imkan verir:

- Məhdud resurslar şəraitində maliyyə resurslarından ən optimal istifadə etməyə imkan verir.

Bu vəziyyətdə, investisiyalardan səmərəli istifadə probleminin iki ifadəsi ola bilər:

- layihənin həyata keçirilməsi üçün investisiyaların həcmi verilmişdirsə, onlardan istifadədən maksimum mümkün effekt əldə etməyə çalışmaq lazımdır;

- kapital qoyuluşu ilə əldə edilməli olan nəticə verilirsə, investisiya resurslarının istehlakını minimuma endirmək yollarını axtarmaq lazımdır.

- ROI nisbi göstəricidir və bir neçə investisiya obyektinin müqayisəli təhlilində investisiyadan ən çox gəlir gətirəcək investisiya obyektini müəyyən etməyə kömək edir. Eyni zamanda, mütləq mənada digər layihələrin mənfəət göstəriciləri daha yüksək ola bilər.

- Layihələrin sıralanmasından sonra onların hansının daha da inkişaf etdirilməsi və irəliləyişini tələb etdiyi, hansının isə dayandırılmalı olduğu daha aydın görünür.

ROI strukturu haqqında danışarkən, bir şirkətin layihə nəticəsində əldə edə biləcəyi potensial mənfəətin dörd kateqoriyası var:

- əmək intensivliyinin azaldılması (əmək xərcləri);

- kapital xərclərinin azaldılması (materialların, dəftərxana ləvazimatlarının, çap xərclərinin, enerji xərclərinin və s. azaldılması);

- əmək məhsuldarlığının artması (adətən vaxtın azalmasına səbəb olan həllərin həyata keçirilməsindən əldə edilir məcburi dayanma müddəti sistem və ya müəyyən tapşırıqların səmərəliliyinin artırılması);

- biznes mənfəəti (bir qayda olaraq, bu, satış səviyyəsini artırmaq, bir müştəriyə düşən mənfəəti artırmaq və s. hesabına əldə edilə bilən şirkətin real mənfəətinin artmasıdır).

Tez-tez sual yaranır - niyə gəliri hesablamaq üçün dörd fərqli kateqoriyadan istifadə edin. Cavab sadədir: hər bir kateqoriya gəlir/xərc nisbətlərinin mühüm aspektini göstərməyə xidmət edir. Onlar birlikdə layihənin bütövlükdə uğurunu kifayət qədər dəqiq qiymətləndirməyə imkan verir.

ROI-nin üstünlükləri və mənfi cəhətləri

ROI-nin ciddi dezavantajı, mənfəətin vaxtını nəzərə almamasıdır. Hər hansı bir layihəyə pul yatırılanda qazanc əldə etməyə başlayana qədər “konservləşdirilmiş” olur.

Bir layihədə toplanan pul başqa bir layihəyə yatırıla bilməz. Buna görə də, investorlar digər investisiyalar üçün resurslara malik olmaq üçün investisiyalardan əvvəlki pul vəsaitlərinin hərəkətinin faydalarını nəzərə almalıdırlar.Bu metodun digər çatışmazlıqları da var:

- metod müxtəlif uçot metodlarından asılı ola bilən mühasibat mənfəətinə əsaslanır;

- ROI nisbi ölçüdür və buna görə də investisiyanın məbləğini nəzərə almır;

- layihənin müddəti nəzərə alınmır;

- pulun zaman dəyəri nəzərə alınmır.

Bununla belə, ROI-nin də üstünlükləri var:

- hesablamalar sadədir və kifayət qədər tez həyata keçirilə bilər.

- gəlirliliyin faizlə ölçülməsinin məşhur konsepsiyasından istifadə olunur.

- mühasibat mənfəətini asanlıqla hesablamaq olar yekun hesabat.

- layihənin bütün müddətini əhatə edir.

- menecerlər və investorlar mənfəət baxımından düşünməyə alışmışlar və buna görə də bu üsul onlar üçün daha başa düşüləndir.

Mülkiyyətçi, investor, bank və ya nöqteyi-nəzərdən investisiya qoyuluşlarının effektivliyinin tam qiymətləndirilməsi üçün dövlət qurumları layihənin müxtəlif komponentləri nəzərə alınmalıdır.

Yalnız bir performans göstəriciləri toplusunu yaratdıqda, digər maraqlı tərəflər baxımından layihənin qeyri-adekvat təmsil olunması riski ola bilər.

ROI investisiyaların qiymətləndirilməsi sisteminə daxildir və daha obyektiv nəticələr əldə etmək üçün onu xalis cari dəyər, geri ödəmə müddəti və daxili gəlir dərəcəsi kimi göstəricilərlə birlikdə nəzərdən keçirmək lazımdır.

Mənbə: "fd.ru"

İnvestisiyaların effektivliyini təyin etmək üçün universal düstur

Əvvəla, deyək ki, layihənin rentabelliyi (mənfəətlilik, gəlirlilik və s., nə olursa olsun) iki növ göstərici ilə ifadə oluna bilər:

- Birinci növ mənfəətin miqdarını birbaşa göstərən və buna görə də pul vahidləri ilə hesablanan mütləq göstəricilərdir.

- İkinci növ, layihənin gəlirliliyini hesablamaq üçün istifadə olunan, vahidlərin faizi və ya hissəsi kimi hesablanan nisbi göstəricilərdir.

Beləliklə, gəlirliliyi hesablamaq üçün ən məşhur düsturlar:

- Çıxarılmadan investisiyanın gəlirlilik nisbəti vergi ödənişləri satış həcmini səhmlərinə investisiya etdiyiniz şirkətin (layihənin) aktivlərinə bölmək yolu ilə əldə edilən əmsalla vurulmalı olan satış həcminin faizinə.

- Şirkətin gəlirinin və sizin faizinizin (vergilərdən əvvəl) şirkətin aktivlərinin ölçüsünə nisbəti.

- Şirkətin məhsullarının satışından əldə olunan gəlir dərəcəsi (faizlə ölçülür), firmanın aktivlərinin dövriyyəsi nisbətinə vurulur.

Çətin? Heç də deyil, düstur şəklində bu ifadələr daha sadə görünür və bundan sonra özünüz görəcəksiniz.

Bəli, kiçik bir qeyd: unutmayın ki, bu və ya digər şəkildə hesablanmış investisiya gəliri planlaşdırılan rəqəmlər, əvvəlki illərin rentabellik göstəriciləri və digər şirkətlərin oxşar layihələri ilə müqayisə edilməlidir.

Yalnız müqayisəli təhlil, ona yatırılan vəsaitləri əhəmiyyətli dərəcədə artıra biləcək ən effektiv və düzgün investisiya layihəsini seçməyə kömək edəcəkdir.

Beləliklə, investisiyalarınızın nə dərəcədə effektiv olduğunu, qoyulmuş kapitalın nə qədər mənfəət gətirdiyini və reallıqların gözləntilərə uyğun olub olmadığını yoxlamaq qərarına gəlsəniz, tədqiqatçılar aşağıdakı mərhələləri müəyyən edən hərtərəfli təhlil aparın:

- Səhmlərinə investisiya qoyacağınız şirkətin maliyyə təhlili tərtib edilir. Ya əgər danışırıq valyutaya və ya digər aktivlərə (qızıl, neft və s.) investisiyalar haqqında, onların dəyər dinamikasına baxmaq və təhlil etmək, ən böyük eniş və eniş anlarını müəyyən etmək və hansı hadisələrin buna səbəb ola biləcəyi barədə nəticə çıxarmaq lazımdır.

- Ən azı qısa müddətə şirkətin gələcək inkişafı üçün bir proqnoz (investisiya aktivinin dəyəri) qurun. Əlbəttə ki, bütün dövr üçün proqnozlaşdırılan investisiyaların həcmini hesablamaq arzu edilir, lakin təəssüf ki, bu, həmişə mümkün deyil və çox problemlidir.

- Daha bir hesablama aparın, bu dəfə investisiyanın effektivliyini müəyyən edən bütün göstəriciləri hesablamaq lazımdır, xüsusilə də investor üçün əlverişsiz olan, yüksək risk dərəcəsi yaradan, məsələn, inflyasiya kimi amillərin təsirini nəzərə almaq lazımdır. , bazarın şirkətin məhsulları ilə mümkün doyması və nəticədə onun satışının durğunluğu və s.

Hesablama zamanı mütəxəssislər tərəfindən hazırlanmış hazır düsturdan istifadə edə bilərsiniz, bu belə görünür:

ROI = (İnvestisiyalardan gəlir / Depozitlərin həcmi) * 100%

Və unutmayın ki, müxtəlif təşkilatların, xüsusən də böyük təşkilatların yerinə yetirilməli olan öz performans meyarları var. investisiya layihələri.Üstəlik, investorların böyük əksəriyyəti hesablayarkən nöqtə göstəricilərindən (vaxtın müəyyən bir nöqtəsi üçün) deyil, baş verənlərin tam mənzərəsini verən dinamikasından istifadə edirlər.

Və daha bir qeyd: hesablayarkən nəzərə alın ki, investisiyanın nəticədə gəlir səviyyəsi overdraft üzrə faizdən yüksək olmalıdır və risksiz investisiyalardan əldə edilən gəlirdən əhəmiyyətli dərəcədə çox olmalıdır (ondan vergi ayırmaları çıxılmadan).

Bunlar boş sözlər deyil, çünki overdraft məbləği investisiya dövrünün sonunda aldığınız məbləğdən yüksəkdirsə, oyun sadəcə şama dəyməz və əldə edə biləcəyiniz maksimum şey itkidən qaçaraq özünüzlə qalmaqdır. vəsaitlərin.

Təcrübə göstərir ki, fəaliyyət göstərən aktivlərin göstəricisi ən azı 20-25% olmalıdır.

ROIC nisbəti investisiyanın gəlirliliyini xarakterizə edir

Potensial investorlar üçün investisiyanın gəlirliliyini xarakterizə edən ROIC (Return on Invested Capital) kimi mühüm əmsalı da qeyd edək. O, həmçinin şirkətin xalis əməliyyat gəliri ilə ona qoyulan kapitalın miqdarı arasındakı əlaqəni təsvir edir.

- ROIC = ((xalis gəlir + faiz * (1 - vergi dərəcəsi) / (uzunmüddətli kreditlər + kapital) * 100%

- ROIC = (EBIT * (1 - vergi dərəcəsi) / (uzunmüddətli kreditlər + kapital)) * 100%. Harada EBIT - Faiz və Vergilərdən əvvəl mənfəət (Faiz və vergilərdən əvvəlki mənfəət).

Bir neçə praktik nümunə

Və nəhayət, nəzəri materialı birləşdirmək və onun qavranılmasını sadələşdirmək üçün bir neçə təqdim edirik. praktik nümunələr investisiya gəlirinin hesablanması.

Misal 1: Tutaq ki, siz satışdasınız dəftərxana ləvazimatı və yerli qəzetdə məhsullarınızı reklam edin. Ümumilikdə, bir il yerləşdirmə üçün reklamlar 500 dollar xərcləyirsən.

Hər dəfə sizə yeni bir müştəri gələndə onun şirkətiniz haqqında necə öyrəndiyi ilə maraqlanırsınız və əgər qəzetdənsə, onun alışlarının məbləğini ayrıca hesabda toplayırsız.Bir ildən sonra görürsən ki, reklam sayəsində sizə gələn müştərilərin hamısı cəmi 2000 dollar gəlir gətirib. İnvestisiyaların səmərəliliyini hesablayın (bu halda, reklam):

(Qazanılan məbləğ / Xərclənmiş məbləğ) * 100% = (2000 / 500) * 100% = 400%.

Belə nəticəyə gəlmək olar ki, reklama xərclənən hər dollardan 4 dollar gəlir əldə etdiniz.

Nümunə 2: Siz Apple səhmlərinə sərmayə qoyub satın alacaqsınız qiymətli kağızlar 100 ABŞ dolları məbləğində. Müəyyən bir müddətdən sonra onların dəyəri 120 dollara qədər yüksəlir. Mənfəətliliyi necə hesablamaq üçün formula:

(Qazanılan məbləğ / Xərclənmiş məbləğ) * 100% = (120 / 100) * 100% = 120%.

Belə ki, yatırılan hər dollar üçün 20 sent xalis mənfəət var.

Gördüyünüz kimi, gəlirlilik kimi vacib bir göstəricinin hesablanması üçün düsturlar, ümumiyyətlə, sadədir. Gələcəkdə onun ölçüsünü proqnozlaşdırmaq daha çətindir, amma bu başqa bir hekayədir. Bu arada, hansı layihənin sizin üçün ən sərfəli olduğunu sərbəst qiymətləndirə bilərsiniz.

2.6.3. Mənfəət təhlili

Mənfəətlilik (xüsusi mənfəət) xarakterizə etmək üçün istifadə olunan ən mühüm iqtisadi kateqoriyadır maliyyə vəziyyəti müəssisələr. Bu, bu mənfəətin formalaşmasını təmin edən müəssisənin resurslarının və ya nəticələrinin dəyərinə mənfəətin nisbətidir. Mənfəətlilik bu resurslardan və nəticələrin istifadəsinin səmərəliliyini əks etdirir.

Mənfəətliliyi ölçmək üçün xüsusi göstəricilərdən istifadə olunur. Onları bölmək olar iki qrupa bölünür:

1) səhmlərin (qalıqların) gəlirlilik göstəriciləri;

2) axınların rentabellik göstəriciləri.

Bu göstərici qruplarının xüsusiyyətləri əhəmiyyətli dərəcədə fərqlənir. Ehtiyatların (qalıqların) gəlirliliyinin hesablanması üsulları daha mürəkkəbdir.

Analitik nəticə ən çox dəyərləri əks etdirir mühüm göstəricilərdir gəlirlilik, onların eyni dövrlə müqayisədə dəyişməsi əvvəlki il, qiymətləndirmə nəticələri. Mənfəətlilik göstəricilərinin qiymətləndirilməsi həddi qiymətlə, digər müəssisələrin və digər dövrlərin göstəriciləri ilə müqayisə yolu ilə həyata keçirilir. Bu göstəricilər üçün təbii limit dəyəri sıfırdır. Zərər hesablanarkən gəlirlilik mənfi olur, bu da mənfi qiymətləndirilir.

Göstəricilər səhmlərin (qalıqların) gəlirliliyi xalis mənfəətin aktiv və ya öhdəliklərin elementlərinin dəyərinə nisbəti kimi müəyyən edilir. Bu göstəricilər müəssisənin aktiv və öhdəliklərindən istifadənin səmərəliliyini əks etdirir. Bu mühüm məlumat, xüsusilə vəsaitləri şirkətin öhdəliklərinin bir hissəsi olan təşkilatlar, məsələn, sahibləri üçün aktualdır.

Ehtiyatların (qalıqların) rentabelliyinin mühüm xüsusiyyətlərindən biri onların dəyərlərindən asılılığıdır. dövr müddəti onlar üçün müəyyən edilir. Bu göstəricilərin müxtəlif dəyərlərini müqayisə edərkən onların bu parametrdə müqayisəliliyi təmin edilməlidir. Məsələn, rüb və yarım il ərzində kapitalın gəlirliliyini müqayisə etmək düzgün deyil.

Səhmlərin (qalıqların) gəlirlilik göstəricilərinin müəyyən edilməsi “Mühasibat balansı” və “Mənfəət və zərər haqqında hesabat” əsasında həyata keçirilir.

Bu göstəriciləri hesablayarkən axın müqayisə edildiyi üçün - xalis mənfəət və aktiv və ya öhdəliklərin ehtiyatları (qalıqları), bu dəyərlərin müqayisəliliyi təmin edilməlidir. Ehtiyatlar (qalıqlar) xalis gəlirlə eyni dövrə aid edilməlidir. Bu göstəriciləri hesablayarkən ehtiyatların (qalıqların) qiymətləndirilməsi üçün aşağıdakı üsullardan birini seçmək və sonra həmişə tətbiq etmək lazımdır:

A) xalis mənfəətin formalaşdığı dövrün əvvəlinə və sonuna orta qiymətə görə. Bu üsul ən çox yayılmışdır. Onun dezavantajı aralıq (illik olmayan) hesabat əsasında əvvəlki ilin eyni dövrü üçün bu gəlirlilik göstəricilərinin müəyyən edilməsinin mümkünsüzlüyüdür. Bu hesabatlarda bu dövrün sonunda ehtiyatların (qalıqların) dəyəri yoxdur. Buna görə də, göstəricilərin dinamikasını qiymətləndirmək üçün əvvəlki ilin eyni dövrünə aid hesabatları cəlb etmək lazımdır ki, bu da həmişə mümkün olmur;

B) dövrün əvvəlindəki dəyərinə görə. Bu, həm illik, həm də aralıq hesabatlar üçün hesabat dövrü və əvvəlki ilin eyni dövrü üçün bu gəlirlilik göstəricilərini müəyyən etməyə imkan verən yeganə üsuldur.

Bu gəlirlilik əmsallarının hesablanması üçün istifadə olunan üsul analitik hesabatda əks etdirilməlidir.

Müəssisənin rentabelliyini aşağıdakı göstəricilərdən istifadə etməklə qiymətləndirmək olar.

A) Kapitalın gəlirliliyi:

r sk . = (Pch / P III ‘)*100 (2.6.17)

Harada Pch– xalis mənfəət (zərər), rub.,

P

III ‘ - öz vəsaitləri, r.Bu göstərici müəssisənin öz mənbələrinin səmərəliliyini əks etdirir. Maliyyə idarəetməsində geniş istifadə olunur.

B) Kapital (nizamnamə) kapitalının gəlirliliyi:

r akts.k . = (Pch. / Kus)*100 (2.6.18)

Harada Kus – nizamnamə kapitalı(səhm kapitalı, nizamnamə fondu, yoldaşların töhfələri), r.

Bu göstərici müəssisənin mülkiyyətçilərinin onun əmlakına verdiyi töhfənin səmərəliliyini əks etdirir.

IN) İnvestisiya (daimi) kapitalın gəlirliliyi:

r inv.k. = (Pch. / Təpik)*100 (2.6.19)

Harada Kik- investisiya kapitalının məbləği, r.

Bu, səh göstərici səmərəliliyi xarakterizə edir kapitalın istifadəsi uzun müddətə sərmayə qoyulur. İnvestisiya kapitalının məbləği məbləğ kimi “Balans hesabatı”na uyğun olaraq müəyyən edilir öz vəsaitləri və uzunmüddətli öhdəliklər. Göstərici xüsusilə uzunmüddətli borc mənbələri cəlb etməklə əhəmiyyətli investisiyalar edən müəssisələr üçün aktualdır.

G) Aktivlərin qaytarılması:

r Akt. = (Pch. /B ) * 100 (2.6.20)

Harada B- balans valyutası, rub.

Bu göstərici müəssisənin bütün əmlakından istifadənin səmərəliliyini əks etdirir.

Aktiv və öhdəliklərin gəlirliliyinin digər göstəriciləri də tətbiq oluna bilər.

İqtisadi təcrübədə iki əsas göstəricidən istifadə olunur axının gəlirliliyi: məhsulun gəlirliliyi və satış gəlirliliyi. Bu göstəricilər eyni dövrə aid iki axının nisbəti kimi hesablanır. Buna görə də, onları hesablayarkən və qiymətləndirərkən ehtiyatların (qalıqların) rentabelliyi üçün xarakterik olan yuxarıda müzakirə olunan spesifik xüsusiyyətləri nəzərə almamaq lazımdır. asılı olmayaraq müqayisə edin. onların hesablandığı dövrün müddəti üzrə.

Göstəricilərin müəyyən edilməsi “Mənfəət və Zərər Hesabatı”na əsasən həyata keçirilir. Hesabat dövrünün və əvvəlki ilin eyni dövrünün gəlirliliyi müəyyən edilir.

A) Məhsulun gəlirliliyi:

r İLƏ = Prp / S rp (2.6.21)

Harada Prp - satışdan mənfəət (zərər), rub.,

srp

- satılan malların ümumi dəyəri, s. “Satışın maya dəyəri”, “Kommersiya xərcləri”, “İnzibati xərclər” sətirlərində məsrəflərin cəmlənməsi ilə müəyyən edilir.Fikrimizcə, məhsulun rentabelliyi düsturunun məxrəcində tam maya dəyərinin deyil, məsələn, yalnız satışın maya dəyərindən istifadə etmək düzgün deyil, çünki satışdan əldə edilən mənfəət (zərər) gəlirin gəlirdən artıq olması hesab olunur. tam xərc.

B) Satışların rentabelliyi:

r ETC

= Prp / Vrp (2.6.22)Harada GRP- gəlir, r.

Məhsulun gəlirliliyi və satışının göstəriciləri onun istehsal nəticələrinin formalaşmasını idarə edən müəssisə rəhbərləri üçün xüsusilə aktualdır. Bu göstəriciləri də hesablamaq olar müəyyən növlər məhsullar və ya bazar seqmentləri, əgər bunun üçün tələb olunan məlumat Mənfəət və Zərər Hesabatında göstərilibsə.

Bilinən istifadə cəhdləri və axınların gəlirliliyinin digər göstəriciləri, məsələn, ümumi mənfəət, vergidən əvvəl mənfəət. Bununla belə, bu göstəricilərin xüsusiyyətləri az öyrənilmişdir, buna görə də ehtiyatla istifadə edilməlidir.

Məhsulların gəlirliliyi və satış baxımından satışdan əldə edilən gəlirin xalis mənfəət dəyəri ilə əvəz edilməsi olduqca yaygındır. Belə əvəzetmə xalis mənfəətin (müəssisənin bütün fəaliyyətinin maliyyə nəticəsi) və məhsulun və ya gəlirin maya dəyərinin (müəssisənin yalnız istehsal fəaliyyətinin nəticəsi) müqayisə edilməzliyinə görə düzgün deyil.

Həmçinin çeşidin artırılması, anbarda ehtiyatların azaldılması, məhsulun keyfiyyətinin yüksəldilməsi istiqamətində işlərin aparılması məqsədəuyğun olardı. Bacarıqlılıq mühüm rol oynayır Reklam kampaniyası. Dövriyyə kapitalının rentabelliyi düzgün normalaşdırma ilə artır. Təkmil keyfiyyətlərə malik materialların, elmi işlərin tətbiqi də böyük əhəmiyyət kəsb edir. Qiymət dəyişiklikləri də mənfəətə böyük təsir göstərir. Sabit xərclə, əmtəə və ya xidmətlərin qiymətinin qalxması rəqabətin olmadığı şəraitdə uyğun olacaq. Bazar müxtəlif əvəzedicilər və oxşar məhsullarla doludursa, ya maya dəyərini azaltmaq (keyfiyyət hesabına deyil), ya da mümkün qədər qiymətləri aşağı salmaq lazımdır. Dövriyyə vəsaitlərinin rentabelliyi kimi göstərici ilə tanışlıq istehsal resurslarının səmərəliliyini səriştəli qiymətləndirməyə imkan verir.

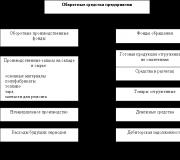

Orta aktivlər: Balans hesabatı düsturu

Gördüyünüz kimi, O7 xanasına "=O5/O6" düsturu daxil etdik, burada O5 xanasındakı dəyər 2012-ci il üzrə ümumi mənfəətin cəmidir və O6 xanasındakı dəyər hesablanmış inventarın orta aylıq dəyəridir. 2012-ci ilin hər ayının əvvəlinə inventarın dəyəri əsasında (O6 xanasına aşağıdakı düstur daxil edilir: "=ORTA (C6:N6)"). Sonda biz ümumi RTZ nəticəsini 85,0% səviyyəsində əldə etdik. Ehtiyatların mümkün gəlirliliyi standartları ticarət şirkətləri(qeyri-ərzaq məhsul qrupları).

Mən Ukraynada (və digər MDB ölkələrində) şirkətlərin ödəmə qabiliyyəti ilə onların inventar üzrə xalis gəliri arasında nümunələri gördüm.

Mənfəətliliyin hesablanması

Biz hər iş gününün əvvəlində inventarın dəyərini yekunlaşdırırıq və əldə olunan məbləği 240 günə bölürük. Bu üsul ən dəqiqdir, lakin çox vaxt daha çox əmək tələb edir. Ehtiyatların gəlirliliyinin hesablanması düsturu (dövr - 1 ay) (Forma 2) ayın hər iş gününün başlanğıcı.

Nəticəni niyə 12 aya vururuq? Beləliklə, biz əmtəə ehtiyatlarının rentabellik göstəricisini illik göstəricilərə çatdırırıq. Nə üçün? Həm də olduqca sadədir. İnvestorlar üçün nağd pul gəlirini illik ifadələrlə müqayisə etmək daha asandır (istər biznesə sərmayə qoymaq, istər daşınmaz əmlak əldə etmək, istərsə də banka depozit qoymaq).

Əsas vəsaitlərin rentabelliyi: hesablanması və təhlili qaydası

Bu məqalə aşağıdakı məqamlar ətrafında qurulacaq:

Ehtiyatların gəlirliliyinin müəyyən edilməsi Ehtiyatların rentabelliyi (aka rentabelliyi) müəyyən bir müddət ərzində şirkətin ümumi və ya xalis mənfəətinin eyni dövr ərzində inventarın orta dəyərinə nisbətidir. Başqa sözlə desək, biz satış hesabatından şirkətin ay ərzində əldə etdiyi mənfəətin məbləğini məsələn götürürük və onu inventarların orta aylıq maya dəyərinə bölürük. Beləliklə, inventarlara qoyulan vəsaitlərin nə qədər səmərəli istifadə edildiyini göstərən bir faiz alırıq.

Ehtiyatların rentabelliyi (rentabelliyi).

Məsələn, aktivlərin gəlirliliyi dövr üzrə mənfəətin aktivlərin dəyərinə bölünməsi ilə müəyyən edilir. Bununla belə, məsələn, il üzrə mənfəəti ilin sonunda aktivlərin dəyərinə aid etmək tamamilə düzgün olmazdı, çünki o zaman il ərzində aktivlərin dinamikası nəzərə alınmır. Aktivlərin dəyərindəki dalğalanmaları "yumşaltmaq" üçün konkret tarix, onların orta qiyməti hesablanır.

Diqqət

Və aktivlərin gəlirliliyi düsturunda mənfəət müəyyən bir tarixdəki aktivlərin dəyərinə deyil, aktivlərin orta dəyərinə bölünür. Eynilə, aktivlərin dövriyyəsi əmsalı bir dövr üçün gəlirin eyni dövr üçün aktivlərin orta dəyərinə bölünməsi yolu ilə müəyyən edilir. Balans hesabatında aktivlərin orta dəyərini necə tapmaq olar, materialımızda danışacağıq.

Aktivlərin orta dəyəri ... Aktivlərin orta dəyərinin müəyyən edilməsi variantları müxtəlif ola bilər.

Ehtiyatların dövriyyəsinin hesablanması

Əmsalı hesablamaq üçün müəssisənin ictimai hesabatının olması kifayətdir. RAS-a görə, hesablama düsturu aşağıdakı kimidir: İnventar dövriyyəsi nisbəti = 2110-cu sətir / (1210np. sətir + 1210kp.) * 0,5 Np. - dövrün əvvəlində 1210-cu sətirin qiyməti.Kp. - dövrün sonunda 1210-cu sətirin dəyəri. Müəssisənin orta ehtiyatını tapmaq üçün dövrün əvvəli və sonu ehtiyatlarının cəmini 2-yə bölməyi unutmayın.

Məlumat

Hesabat dövrü bir il deyil, məsələn, bir ay, rüb ola bilər. Köhnə formaya görə mühasibat uçotu hesablama düsturu aşağıdakı kimi olacaq: İnventar dövriyyəsi nisbəti \u003d sətir 10 / (sətir 210np. + sətir 210kp.) * 0,5 Bəzən yuxarıda qeyd edildiyi kimi, Gəlir (səh. 10) əvəzinə, satılan malların dəyəri (səh. 20) istifadə olunur. Ehtiyatların dövriyyəsi əmsalının inventar dövriyyəsinə çevrilməsi əmsalla yanaşı, inventar dövriyyəsi göstəricisindən (ehtiyatların dövriyyə müddəti) istifadə olunur.

Müəssisənin gəlirliliyini necə hesablamaq olar?

Mənfəəti artırmaq üçün aşağıdakı əsas istiqamətləri ayırd etmək olar:

- Artırmaq istehsal həcmi. Elmi tərəqqinin nailiyyətlərindən istifadə kapital qoyuluşları tələb edir, lakin maya dəyərini azaltmağa imkan verir istehsal prosesi. Resurslara qənaət etmək və əməliyyat səmərəliliyini artırmaq üçün mövcud avadanlıq təkmilləşdirilə bilər.

- Məhsulun keyfiyyətinin idarə edilməsi. Keyfiyyətli məhsullar həmişə tələb olunur, buna görə də satışın gəlirliliyi kifayət deyilsə, şirkət təklif olunan məhsulların keyfiyyətinin yaxşılaşdırılması üçün tədbirlər görməlidir.

- Marketinq siyasətinin inkişafı. Marketinq Strategiyaları bazar araşdırmasına və istehlakçı seçimlərinə əsaslanan məhsulun təşviqinə diqqət yetirin. IN böyük şirkətlər bütün marketinq şöbələrini yaratdı.

Mal ehtiyatının saxlanmasının məqsədəuyğunluğu barədə qərar qəbul etməzdən əvvəl onlara qoyulan investisiyaların gəlirliliyini təhlil etmək lazımdır. Çox vaxt satış menecerləri satışdan əldə edilən mənfəətin ümumi satışlara nisbəti kimi müəyyən edilən ən yüksək gəlirliliyə malik məhsulu almağa meyllidirlər. Bu başa düşüləndir, çünki əksər hallarda əmək haqqı menecerlər satışdan əldə etdikləri mənfəətdən asılıdır. Bu şəkildə motivasiya olunan satıcılar, həcm endirimləri əldə etməklə öz maya dəyərini azaltmaq və nəticədə satışın gəlirliliyini artırmaq üçün satınalma şöbəsini böyük həcmdə mal almağa inandırmağa cəhd edə bilərlər.

Şəxsi təcrübə

Viktor Ostapenko, Euroservice Şirkətlər Qrupunun Planlaşdırma və İqtisadi Departamentinin Büdcə, Biznes Planlaşdırma və Təhlil Departamentinin rəhbəri (Sankt-Peterburq)

Məhsulun gəlirlilik göstəricisindən istifadə inventar idarəetmə qərarları qəbul etmək üçün kifayət deyil. Şirkət yatırılmış kapitaldan mənfəət əldə etmək üçün sahiblər tərəfindən yaradılır və burada ən yaxşı göstərici ROE (Səhmdarın Səhmdarının Gəlirliliyi) - səhmdarlar tərəfindən qoyulmuş kapitalın gəlirliliyidir. Eyni göstərici inventarların idarə edilməsində istifadə edilməlidir. Başqa sözlə, dövriyyədə istifadəsi ROE-ni artıran həmin inventar obyektlərinin ehtiyatlarına investisiya qoyun.

Sergey Vorobyov, MMC Yardım Mərkəzinin maliyyə direktoru (Ryazan)

Ölkəmizdə, təəssüf ki, elan etdikləri çeşidin daimi mövcudluğunu təmin edə bilən təchizatçılar yoxdur. Buna görə də, bəzən əsas çeşid qruplarının "düşməsinin" qarşısını almaq üçün müəyyən əşyalarla "ehtiyat" etməli oluruq. Hər hansı bir qrup üçün ehtiyatların əlavə artırılmasına qərar verərkən, təklif olunan əlavə endirimi cəlb edilmiş endirimlə müqayisə edirik. maddi resurslar və imkanlar saxlama obyektləri bu dəqiqə. Əgər təklif edilən endirim cəlb edilmiş vəsaitin dəyərindən artıqdırsa və anbarda əlavə mal partiyalarının yerləşdirilməsi imkanları varsa, o zaman onun bir-iki ay ərzində satılacağını gözləməklə daha böyük həcmdə alınması barədə qərar qəbul edilir. üçün minimum balans müxtəlif qruplar mallar 7 ilə 30 gün arasındadır (ehtiyatlar sıfır olana qədər). “Ölü” və ya zəif satılan malların həcmini müəyyən etmək üçün hər həftə satınalma şöbəsi ilə görüşlər keçirilir. Bəzi mallar tədarükçülərə qaytarılır, digərləri isə qiymət endirimi proqramlarına tabedir.

Bu cür hərəkətlər əsaslı görünsə də, çox vaxt ehtiyatların artmasına və bütövlükdə şirkətin mənfəətinin azalmasına səbəb olur.

Bunun qarşısını almaq üçün düsturla hesablanmış ehtiyatlara investisiyanın qaytarılmasına əsaslanan menecerlər üçün motivasiya sistemi qurmağı tövsiyə edə bilərik:

İnvestisiya gəliri = (İllik gəlir - İl ərzində satılan malların dəyəri) / İnventar investisiyası

Məsələn, tutaq ki, qiyməti 3000 dollar olan və orta inventar investisiyası 1000 ABŞ dolları olan 4000 dollarlıq bir məhsul satırsınız. Bu halda inventarlara qoyulan investisiyanın gəliri birinə [(4000 - 3000)/1000] bərabər olacaqdır. Bu o deməkdir ki, şirkət inventarlara yatırılan hər dollar üçün 1 dollar ümumi mənfəət əldə edir. Əgər inventar sərmayəsi 5000 dollara qədər artırılarsa, nisbət 0,2 olacaq. Başqa sözlə, orta inventarın artırılması nəticəsində şirkət inventarlara yatırılan hər dollara görə ildə cəmi 20 sent alacaq. Müvafiq olaraq, CFO mənfəət marjası 1-dən az olan hər hansı məhsul və ya məhsullar qrupu üçün anbar siyasətinin yenidən nəzərdən keçirilməsini tələb etməlidir. bu göstəricini artırmaq üçün.

Daha bir misalı nəzərdən keçirək. Bir şirkətin ildə 10.000 ABŞ dolları satan bir məhsulu almaq üçün iki variantı var:

1. Satılan malların dəyəri = = 7500 dollar.

İnventar investisiya = 3000 dollar.

İnventar investisiyasının gəlirliliyi = = 0,83 [(10,000 - 7500)/3000].

2. Satılan Malların Dəyəri = = 7,750 ABŞ dolları (həcmdə endirimlər olmadığı üçün daha yüksək alış dəyəri).

İnventar investisiya = 2000 dollar.

ROI = =1,13 [(10,000 - 7750)/2000].

İkinci halda satışdan əldə olunan gəlir daha az olsa da, inventarlara qoyulan investisiyaların gəlirliliyi artdığından bütövlükdə şirkətin mənfəəti daha yüksək olacaqdır.

Sonda qeyd etmək lazımdır ki effektiv idarəetmə ehtiyatların hərəkəti planının nə qədər düzgün tərtib edilməsindən və tələb olunan həcmin təxmin edilməsindən çox dərəcədə asılıdır. CFO heç vaxt yaxşı niyyətli müştəriləri çoxaltmaqla satış gücünə rəhbərlik etməməlidir. əsas vəzifə maliyyə direktoru- şirkətin real mənfəətinin nə olduğunu obyektiv şəkildə müəyyən etmək və yatırılan hər bir rublun bütövlükdə müəssisənin uğuruna töhfə verməsini təmin etmək üçün satıcıların və alıcıların subyektiv biznes qərarlarından mücərrəd olmaq.

Bir məhsulun və ya məhsullar qrupunun gəlirliliyini təyin edərkən gəlirlilik ən çox qiymətləndirilir. Mənfəətlilik - əmtəələrin satışından əldə edilən mənfəətin onun ümumi dəyərinə nisbəti, faizlə ifadə edilir. Ancaq bəzən sual yaranır: hansı daha sərfəlidir? Yüksək mənfəət marjası olan, lakin alınmazdan əvvəl bir il anbarda yatan məhsul və ya daha az mənfəət marjası olan, lakin davamlı olaraq dönən məhsul.

Bunu hansı göstərici müəyyən edə bilər? Belə vəziyyətlərdə hansının daha sərfəli olduğunu müəyyən etməyə kömək edən iki göstərici var. Bu göstəricilər malların gəlirliliyi və səhmlərə qoyulan investisiyaların gəlirliliyidir.

Bir çox şirkətlər bəzi inventarları illərlə saxlamağı belə əsaslandırırlar ki, onlar bu əşyaları çox ucuz qiymətə alıblar və zaman keçdikcə onları mənfəət üçün satacaqlar. Gəlir indeksi dövriyyə və mənfəəti tarazlamağa kömək edir. O, dövriyyə nisbətinin və ümumi marjanın məhsulu kimi hesablanır və yüksək gəlirliliyin aşağı inventar dövriyyəsini kompensasiya etdiyi halları nəzərə alır.

Tutaq ki, bir məhsulun ehtiyatı ildə dörd dəfə dövr edir və hər satış ümumi marjanın 30%-ni gətirir. Gəlir indeksi 120 olardı. Bu element yalnız iki dəfə təhvil verilərsə, lakin hər satışdan 60% gəlir əldə edərsə, onun inventarında eyni ROI əldə edirik:

2 dövriyyə * 60% mənfəət = 120.

Digər tərəfdən, hər satışdan 20% gəlir gətirən məhsulun ehtiyatı eyni gəlir indeksinə nail olmaq üçün altı dəfə çevrilməlidir.

Gəlir indeksinə bənzər bir göstəricidir gəlirlilik

investisiya(və ya inventar investisiyasından ümumi gəlir). Bu göstəricinin başqa adı var - İnventar investisiyasının ROI.Bu göstərici əmtəə ehtiyatlarına qoyulan investisiyaların rentabelliyini xarakterizə edir.Bu göstərici ötən il üçün ümumi mənfəətin nisbəti kimi hesablanır orta qiymət eyni dövrdə səhmlər. Çoxlarında bunu hesablamaq asandır informasiya sistemləri məhsulun və ya məhsullar qrupunun satışından əldə edilən mənfəət haqqında məlumatlar var. Orta qalıqları my-də təsvir olunan düsturdan istifadə etməklə hesablamaq olar dövriyyənin hesablanması haqqında video .

Məsələn, 10.000 ABŞ dollarından 20.000 ABŞ dolları ümumi mənfəət əldə etsəniz,

ehtiyatlara sərmayə qoyduqda, ehtiyatlara investisiya qoyuluşunun ROI 200% (20.000 rubl / 10.000 rubl = 2) olacaqdır. Başqa sözlə, inventar yatırılan hər rubl üçün 2 rubl alacaqsınız.Dövriyyənin artması ilə inventarın orta dəyərinin dəyəri azalır və ROI dəyəri artır. Buna görə də, malların və ya bir qrupun gəlirliliyini qiymətləndirərkən, yalnız malların satışından əldə edilən mənfəəti deyil, həm də bu məhsulun anbarda nə qədər olduğunu nəzərə alan göstəricilərdən istifadə etmək daha yaxşıdır.