Yeni okved evakuator xidmətləri. Avtomobilin yedəklənməsi üçün lisenziya

OKVED kodlarının seçilməsi Bunu necə edəcəyinizi başa düşmək çətin deyil. Məqalə oxucuya şirkətin fəaliyyəti üçün lazım olan kodların seçilməsi məsələsini hərtərəfli başa düşməyə imkan verəcəkdir. Bundan əlavə, nəşr nədən ibarət olduğu haqqında məlumat verirfəaliyyət növlərinin təsnifatı OKVED2, tərkibindəki kodların necə deşifr edildiyi.

OKVED kodları müəyyən bir şəkildə qruplaşdırılmış növlər haqqında məlumatı təmsil edir sahibkarlıq fəaliyyəti bu və ya digər təşkilatlar tərəfindən həll edilir. Hər bir kod bir qrup fəaliyyət və ya müəyyən bir iş növü haqqında məlumatları şifrələyir.

Fəaliyyətlərin OKVED2 təsnifatı Rosstandartın 31 yanvar 2014-cü il tarixli 14-ST nömrəli Sərəncamı ilə təsdiq edilmişdir (bundan sonra Sifariş No 14-ST). Əvvəllər fəaliyyət növləri başqa bir aktda şifrələnirdi, lakin hazırda (1 yanvar 2017-ci ildən) OKVED kodları OKVED2 kodlarına yol verdi - yenilənmiş təsnifatçı. Yenilənməyə baxmayaraq, OKVED2 əvvəlki kimi eyni funksiyaları yerinə yetirir.

Kodlar Rusiya Federasiyasının standartlaşdırma sisteminə daxil edilmişdir. Təşkilatı qeydiyyatdan keçirərkən əsas fəaliyyət üçün bu və ya digər kodu və kodları seçməlisiniz əlavə fəaliyyətlər(təşkilat birdən çox bizneslə məşğuldursa).

Beləliklə, OKVED kodları təşkilatın həyata keçirdiyi fəaliyyətlər əsasında seçilir, hər yerdə tətbiq edilir və istifadəsi məcburidir. Maksimum məbləğ MMC üçün OKVED məhdud deyil, minimum sayı isə 1. Məqalədə təqdim olunan məlumatların köməyi ilə MMC üçün düzgün OKVED-i necə seçmək barədə sualın cavabını müəyyən etmək daha asan olacaq.

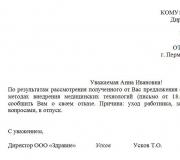

Vergilər Departamenti və gömrük tarif siyasəti <...>avtomobillərin evakuasiyası üçün sahibkarlıq fəaliyyətinin vergitutma qaydası məsələsinə dair Nəqliyyat vasitəsi ixtisaslaşdırılmış dayanacağa (cərimə dayanacağına) aşağıdakıları bildirir.

346-cı maddənin 1-ci bəndinə əsasən.28 Vergi Məcəlləsi Rusiya Federasiyasının (bundan sonra - Məcəllə), təşkilatlar və fərdi sahibkarlar 2013-cü il yanvarın 1-dən hesablanmış gəlirdən vahid vergi şəklində vergi sisteminə keçirlər. fərdi növlər könüllülük əsasında fəaliyyət göstərir.

Hesablanmış gəlirdən vahid vergi şəklində vergitutma sistemi nümayəndəlik orqanlarının qərarları ilə tətbiq edilə bilər bələdiyyə rayonları, şəhər rayonları, qanunvericilik (nümayəndəlik) orqanları dövlət hakimiyyəti Məcəllənin 346.26-cı maddəsinin 2-ci bəndi ilə müəyyən edilmiş sahibkarlıq fəaliyyəti növləri ilə əlaqədar Moskva və Sankt-Peterburq federal şəhərləri.

Nəqliyyat vasitələrinin ixtisaslaşdırılmış dayanacaqlara (cərimə dayanacaqlarına) köçürülməsi kimi sahibkarlıq fəaliyyətinin bu növü Məcəllənin 346.26-cı maddəsinin 2-ci bəndində nəzərdə tutulmayıb.

Eyni zamanda, avtonəqliyyat vasitələrinin təmiri, saxlanması və yuyulması üzrə xidmətlərin göstərilməsinə hesablanmış gəlirdən vahid vergi şəklində vergitutma sistemi tətbiq oluna bilər (Məcəllənin 346.26-cı maddəsinin 2-ci bəndinin 3-cü bəndi).

Məcəllənin 346.27-ci maddəsinə əsasən avtonəqliyyat vasitələrinin təmiri, texniki xidməti və yuyulması üzrə xidmətlərə daxildir pullu xidmətlər təmin edilmişdir şəxslər və təşkilatlar, Əhaliyə Xidmətlərin Ümumrusiya Təsnifatı tərəfindən göstərilən xidmətlərin siyahısına uyğun olaraq. Bu xidmətlərə avtonəqliyyat vasitələrinə yanacaq doldurma xidmətləri, avtonəqliyyat vasitələrinin ödənişli dayanacaqlarda və saxlama yerlərində saxlanması xidmətləri daxil deyil.

Rusiya Dövlət Standartının 28 iyun 1993-cü il tarixli 163 nömrəli Fərmanı ilə təsdiq edilmiş Əhaliyə Xidmətlərin Ümumrusiya Təsnifatı OK 002-93 uyğun olaraq nəqliyyat vasitələrinə, maşın və avadanlıqlara texniki xidmət və təmir xidmətləri (kod) 017000) nasaz nəqliyyat vasitələrinin təmiri və ya dayanacağı yerlərə daşınması xidmətləri daxildir (kod 017610).

Bununla əlaqədar olaraq, nasaz avtonəqliyyat vasitələrinin təmir olunduğu və ya dayanacağı yerə daşınması üzrə xidmətlərin göstərilməsi sahəsində sahibkarlıq fəaliyyəti Azərbaycan Respublikasının Qanununun 2-ci bəndinin 3-cü yarımbəndi əsasında hesablanmış gəlirdən vahid vergi şəklində vergitutma sisteminə keçirilə bilər. Məcəllənin 346.26-cı maddəsi.

Eyni zamanda qeyd edək ki, bu fəaliyyət müqavilələr çərçivəsində həyata keçirildiyi təqdirdə vahid verginin ödənilməsinə keçirilə bilməz. zəmanət təmiri və texniki xidmət, həmçinin əgər haqqında danışırıq nəqliyyat vasitələrinin ixtisaslaşdırılmış dayanacaqlara (cərimə dayanacaqlarına) məcburi təxliyəsi haqqında.

Beləliklə, Məcəllənin 27.13-cü maddəsinin 1-ci hissəsi Rusiya Federasiyası haqqında inzibati xətalar(bundan sonra - Rusiya Federasiyasının İnzibati Xətalar Məcəlləsi) müəyyən edilir ki, 11.8.1-ci maddəsinin 1-ci hissəsində, 11.9-cu maddələrdə nəzərdə tutulmuş nəqliyyat vasitəsinin idarə edilməsi və müvafiq tipli nəqliyyat vasitəsinin idarə edilməsi qaydalarının pozulması halında. , 11.26, 11.29, 12.3-cü maddənin 1-ci hissəsi, 12.5-ci maddənin 2-ci hissəsi, 12.7-ci maddənin 1 və 2-ci hissələri, 12.8-ci maddənin 1, 3 və 4-cü hissələri, 12.16-cı maddənin 4 və 5-ci hissələri, 3-4, 6-cı hissələri Rusiya Federasiyasının İnzibati Xətalar Məcəlləsinin 12.19-cu maddəsi, 12.21.1-ci maddəsinin 1-ci hissəsi - 3-cü hissəsi, 12.21.2-ci maddəsinin 1-ci hissəsi, 12.26-cı maddəsi, 3-cü hissəsi Rusiya Federasiyasının İnzibati Xətalar Məcəlləsinin 12.27-ci maddəsi, 14.38-ci maddəsinin 2-ci hissəsi həbsə şamil edilir. nəqliyyat vasitəsini, yəni nəqliyyat vasitəsini başqa nəqliyyat vasitəsindən istifadə etməklə daşımaqla və ən yaxın xüsusi mühafizə olunan yerdə (ixtisaslaşdırılmış dayanacaqda) yerləşdirməklə, nəqliyyat vasitəsinin insanların və yüklərin daşınması prosesindən kənarlaşdırılması və bu müddətə qədər ixtisaslaşdırılmış dayanacaqda saxlanması. tutulma səbəbi aradan qaldırılır.

Rusiya Federasiyasının İnzibati Xətalar Məcəlləsinin bu maddəsinin 10-cu hissəsinə əsasən, Rusiya Federasiyası İnzibati Xətalar Məcəlləsinin bu maddəsinin 9-cu hissəsində göstərilən nəqliyyat vasitələri istisna olmaqla, nəqliyyat vasitələrinin ixtisaslaşdırılmış dayanacaqlara aparılması. onların saxlanması, daşınması və saxlanması xərclərinin ödənilməsi, nəqliyyat vasitələrinin sahiblərinə, sahiblərinin nümayəndələrinə və ya həmin nəqliyyat vasitələrini idarə etmək üçün zəruri sənədləri olan şəxslərə qaytarılması Azərbaycan Respublikasının təsis qurumlarının qanunları ilə müəyyən edilmiş qaydada həyata keçirilir. Rusiya Federasiyası.

Beləliklə, Rusiya Federasiyası İnzibati Xətalar Məcəlləsinin 27.13-cü maddəsinin tələblərinə uyğun olaraq məcburi evakuasiya edilmiş nəqliyyat vasitələrinin ixtisaslaşdırılmış dayanacaqlara (cərimə dayanacaqlarına) təxliyyə edilməsi, işin icraatını təmin etmək üçün tədbirlər görüldükdən sonra həyata keçirilən prosedurlardan biridir. inzibati xətalar haqqında işlər.

Bu prosedur avtonəqliyyat vasitələrinin ixtisaslaşdırılmış dayanacaqlara (zəbt edilmiş dayanacaqlara) daşınması xidmətlərinin göstərilməsi üçün müqavilələrin bağlanmasını nəzərdə tutmur.

Müvafiq olaraq, avtonəqliyyat vasitələrinin ixtisaslaşdırılmış dayanacaqlara (məcburi dayanacaqlara) təxliyəsi fəaliyyəti Məcəllənin 26.3-cü fəslinin avtonəqliyyat vasitələrinin təmiri, texniki xidməti və yuyulması üzrə xidmətlərin göstərilməsi sahəsində sahibkarlıq fəaliyyətinə tətbiq edilməsi məqsədi ilə təsnif edilə bilməz və müvafiq olaraq: hesablanmış gəlirdən vahid verginin ödənilməsinə çevrilə bilməz.

Yuxarıda göstərilənləri nəzərə alaraq, göstərilən fəaliyyətlərə münasibətdə fərdi sahibkar sadələşdirilmiş vergitutma sistemini və ya ümumi vergitutma rejimini tətbiq edə bilər.

Bundan əlavə, sizə bildiririk ki, Rusiya Federasiyası Hökumətinin 30 iyun 2004-cü il tarixli 329 nömrəli qərarı ilə təsdiq edilmiş Rusiya Federasiyası Maliyyə Nazirliyi haqqında Əsasnaməyə və Maliyyə Nazirliyinin Əsasnaməsinə uyğun olaraq Rusiya Maliyyə Nazirliyinin 15 iyun 2012-ci il tarixli 82n nömrəli əmri ilə təsdiq edilmiş Rusiya Maliyyə Nazirliyi Rusiya Maliyyə Nazirliyinin səlahiyyətlərinə aid olan məsələlərlə bağlı vətəndaşların və təşkilatların fərdi və kollektiv müraciətlərinə baxır.

Eyni zamanda, Əsasnaməyə və Əsasnaməyə uyğun olaraq, qanunvericiliklə başqa hal nəzərdə tutulmayıbsa, təşkilatların müqavilələrinin, təsis sənədlərinin və digər sənədlərinin ekspertizasına, habelə konkret iqtisadi vəziyyətlərin qiymətləndirilməsinə dair müraciətlərə mahiyyəti üzrə baxılmır.

Rusiya Federasiyası Maliyyə Nazirliyinin Vergi və Gömrük Tarif Siyasəti Departamentinin direktor müavini S.V. Razqulin

Axtar OKVED kodları fəaliyyət sahəsi üçün: ?

Avtomobil yardımı alışdığımız tibbi yardıma bənzəyir təcili yardım, o, sadəcə maşınlara kömək etməyə gəlir. Avtomobilin nasazlığı bir çox səbəbə görə mümkündür və tez-tez belə bir narahatlıq yolda olur. Bunun bir çox səbəbi ola bilər, əsas səbəblər arasında: vaxtsız Baxım, keyfiyyətsiz yanacaq, pis yol örtüyü. Nəqliyyat vasitəsinin işləməməsinin başqa bir ümumi səbəbi yol qəzası ola bilər.

Bütün bu və digər oxşar hallarda, avtomobilin sonrakı hərəkəti qeyri-mümkün olduqda, ixtisaslı nəqliyyat vasitəsinin texniki yardımı tələb olunacaq. Bu gün həm minik avtomobillərinin, həm də yük avtomobillərinin, o cümlədən ağır yükdaşıyan avtomobil qatarlarının sahibləri belə bir xidmətin xidmətlərindən istifadə edə bilərlər. Nəqliyyat vasitələrinin yerində təmiri üçün yardım, xidmət stansiyasında təmir tələb olunarsa, müstəqil hərəkət edə bilməyən nəqliyyat vasitəsini evakuasiya edən xüsusi təchiz edilmiş texniki yardım maşınlarından istifadə etməklə həyata keçirilir.

Biz sizin üçün ən uyğun olanları topladıq OKVED kodları fəaliyyət sahəsi üçün “Avtomobilin texniki yardımı, avtomobilin evakuasiyası” və iqtisadi fəaliyyətin əlaqəli sahələri.

Əsas kod

Avtomobilin yedəkləmə fəaliyyəti

Əlavə kodlar:

Əlavə kodlar olaraq aşağıda sadalanan fəaliyyət növlərini göstərə bilərsiniz:

Quru nəqliyyatı ilə bağlı fəaliyyətlərə dəstək

Bu qruplaşmaya daxildir:

- sərnişinlərin, heyvanların və ya yüklərin daşınması ilə bağlı fəaliyyətlər, məsələn: stansiyaların və terminalların fəaliyyəti (dəmir yolu və avtovağzallar, yük daşıma stansiyaları və s.);

- dəmir yolu infrastrukturunun fəaliyyəti (istifadəsi);

- yolların, körpülərin, tunellərin, avtodayanacaqların və ya qarajların, velosiped dayanacaqlarının, karvan parklarının istismarı (istifadəsi) qış vaxtı;

- manevr işləri və qatarların formalaşdırılması;

- yolda yedəkləmə və texniki yardım

Bu qrupa həmçinin daxildir:

- daşınması üçün qazın mayeləşdirilməsi

Avtomobilə texniki qulluq və təmir

Bu qruplaşmaya daxildir:

- avtonəqliyyat vasitələrinin təmiri, o cümlədən: mexaniki təmir, elektrik sisteminin təmiri, inyeksiya sisteminin təmiri, avtonəqliyyat vasitəsinə gündəlik texniki qulluq, kuzov təmiri, şassi təmiri, yuyulma və cilalama, rəngləmə və rəngləmə, qabaq şüşələrin və pəncərələrin təmiri, avtomobil oturacaqlarının təmiri;

- təkərlərin quraşdırılması və bununla bağlı bütün növ işlər;

- korroziyaya qarşı müalicə;

- istehsal prosesi ilə bilavasitə əlaqəsi olmayan ehtiyat hissələrinin və aksesuarların quraşdırılması

Bu qrupa aşağıdakılar daxil deyil:

- avtomobil təkərlərinin retreading və təkər təmiri, bax

Xüsusi texnikanın icarəyə verilməsi üçün təşkilat açmağı planlaşdırırıq. Qeydiyyat üçün sənədlər toplamağa başladıq, lakin problemlə üzləşdik: nəyi göstərəcəyimizi bilmirik OKVED xidmətləri xüsusi avadanlıq. Bu tip bir müəssisə üçün düzgün məlumatları necə seçmək olar?

Ekspert cavabı:

Belə bir şirkəti rəsmi qeydiyyatdan keçirmək üçün xüsusi avadanlıq xidmətləri üçün OKVED kodlarını bilməli və lazımi olanları fəaliyyət növlərinin siyahısına əlavə etməlisiniz. Yalnız bunları müəyyən etməklə siz edə bilərsiniz qanuni olaraq ev sahibi şirkətə çevrilir. Bu göstəricilər həm MMC, həm də fərdi sahibkar qeydiyyata alınarkən daxil edilməlidir.

OKVED-in yeni nəşri

2017-ci ildə yeni bir nəşrin qüvvəyə mindiyini xatırlamaq vacibdir ümumrusiya təsnifatçısı. Bir müəssisə gələcəkdə sürücüsüz icarəçilərə xüsusi nəqliyyat vasitələrini icarəyə verməyi planlaşdırırsa, 77.32 kodu uyğun olacaq. Bu rəqəmlər icarə və icarə haqqını gizlədir tikinti maşınları və avadanlıq. Bu cür məlumatları seçdikdən sonra beşiklər və iskele də daxil olmaqla hər hansı bir xüsusi avadanlıq icarəyə verə bilərsiniz.

Əgər şirkət ekipajla birlikdə xüsusi avadanlığı təhvil verəcəksə, 43 kodunu seçməlisiniz. O, “ixtisaslaşdırılmış tikinti işləri” deməkdir və əlavə yarımbəndlərə malikdir:

Onlar nizamlayırlar fərqli növlər tikinti işləri– binaların sökülməsindən və tikinti sahəsinin hazırlanmasından bitirməyə qədər. IN son nöqtə hamısı daxil əlavə növlər işləyir

Bu təsnifat yalnız bina və tikililərin tikintisi ilə məşğul olan şirkətlər üçün deyil, həm də operatorla birlikdə xüsusi avadanlıq icarəyə götürənlər üçün uyğundur. Fəaliyyət dairəsini genişləndirmək üçün hər iki qrupdan bir neçə variantı bir anda göstərmək məsləhətdir.

Əlavələrin edilməsi

Xüsusi avadanlıq icarəsi şirkətləri də təmin edə bilər Əlavə xidmətlər məsələn, yük daşınması və ya fermerlərə yardım. Bu halda, şirkətin gələcək sahibi təsnifatçıdan istənilən fəaliyyət üçün uyğun olan siyahıya əlavə məlumatlar əlavə etməlidir.

Sənədləri doldurarkən bütün nüansları nəzərə almaq vacibdir. İdeal olaraq, şirkət sahibi öz müəssisəsi üçün mümkün iş sahələrini qiymətləndirir və yeni təsnifatçıda uyğun variantları tapır. Əks halda, biznesinizi genişləndirərkən və yeni fəaliyyət növlərini inkişaf etdirərkən, sənədlərə müvafiq əlavələr etmək üçün vaxt sərf etməli olacaqsınız.

Əhaliyə müxtəlif yardım göstərən bir təşkilat açmağı planlaşdırırsınızsa və bütün lazımi kodlaşdırmanı tapmaq çətindirsə, uyğun bir hüquq firması ilə əlaqə saxlamalısınız.

Bu bölməyə daxildir:

Materialların, maddələrin və ya komponentlərin yeni məhsullara çevrilməsi məqsədi ilə fiziki və/və ya kimyəvi emalı, baxmayaraq ki, bu, istehsalın müəyyən edilməsi üçün vahid universal meyar kimi istifadə edilə bilməz (aşağıda “tullantıların təkrar emalı”na baxın)

Materiallar, maddələr və ya çevrilmiş komponentlər xammaldır, yəni. məhsullar Kənd təsərrüfatı, meşə təsərrüfatı, balıqçılıq, qayalar və minerallar və digər emal məhsulları. Məhsulların əhəmiyyətli dövri dəyişiklikləri, yenilənməsi və ya çevrilməsi istehsalla əlaqəli hesab olunur.

İstehsal olunan məhsullar istehlaka hazır ola bilər və ya sonrakı emal üçün yarımfabrikat ola bilər. Məsələn, alüminiumun təmizlənməsi məhsulu alüminium məmulatlarının ilkin istehsalı üçün xammal kimi istifadə olunur, məsələn, alüminium məftil, bu da öz növbəsində lazımi strukturlarda istifadə ediləcək; bu ehtiyat hissələri və aksesuarların nəzərdə tutulduğu maşın və avadanlıqların istehsalı. Mühərriklər, porşenlər, elektrik mühərrikləri, klapanlar, dişli çarxlar, podşipniklər kimi qeyri-ixtisaslaşdırılmış komponentlərin və maşın və avadanlıqların hissələrinin istehsalı bu əşyaların hansı maşın və avadanlıqlara aid edilə biləcəyindən asılı olmayaraq, İstehsalat Bölməsinin C bölməsinin müvafiq qrupunda təsnif edilir. daxildir. Bununla belə, plastik materialların tökülməsi/qəliblənməsi və ya ştamplanması yolu ilə ixtisaslaşdırılmış komponentlərin və aksesuarların istehsalı 22.2-ci sinifə daxildir. Komponentlərin və hissələrin yığılması da istehsal kimi təsnif edilir. Bu bölmə müstəqil olaraq istehsal olunan və ya satın alınan komponentlərdən tam strukturların yığılmasını əhatə edir. Tullantıların təkrar emalı, yəni. təkrar xammalın istehsalı üçün tullantıların emalı 38.3 qrupuna (təkrar xammalın emalı üzrə fəaliyyətlər) daxildir. Fiziki və kimyəvi emal baş verə bilsə də, bu istehsalın bir hissəsi hesab edilmir. Bu fəaliyyətlərin əsas məqsədi E bölməsində təsnif edilən tullantıların əsas təmizlənməsi və ya təkrar emalıdır (su təchizatı, kanalizasiya, toplama və tullantıların utilizasiyası, çirklənməyə nəzarət fəaliyyətləri). Bununla belə, yeni hazır məhsulların istehsalı (təkrar emal edilmiş materiallardan hazırlanmış məhsullardan fərqli olaraq) bu proseslərdə tullantılardan istifadə olunsa belə, bütövlükdə bütün istehsala aiddir. Məsələn, film tullantılarından gümüş istehsalı istehsal prosesi hesab olunur. Sənaye, kommersiya və analoji maşın və avadanlıqlara xüsusi texniki qulluq və təmir ümumiyyətlə 33-cü qrupa (maşın və avadanlıqların təmiri və quraşdırılması) daxildir. Bununla belə, kompüterlərin və məişət cihazlarının təmiri 95-ci qrupda (kompüterlərin, şəxsi əşyaların və məişət əşyalarının təmiri), eyni zamanda avtomobillərin təmiri isə 45-ci qrupda (topdan və pərakəndə və avtomobillərin və motosikletlərin təmiri). Maşın və avadanlıqların quraşdırılması yüksək ixtisaslaşdırılmış fəaliyyət kimi 33.20 qrupunda təsnif edilir

Qeyd - Bu təsnifatın digər bölmələri ilə istehsalın sərhədləri aydın, birmənalı spesifikasiyaya malik olmaya bilər. Tipik olaraq, istehsal yeni məhsullar istehsal etmək üçün materialların emalından ibarətdir. Adətən mükəmməldir yeni məhsullar. Bununla belə, yeni məhsulun nədən ibarət olduğunu müəyyən etmək bir qədər subyektiv ola bilər

Emal istehsalda iştirak edən və bu təsnifatda müəyyən edilmiş aşağıdakı fəaliyyət növlərini nəzərdə tutur:

Balıqçılıq gəmisinin göyərtəsində həyata keçirilməyən təzə balıqların emalı (qabıqdan istiridyələrin çıxarılması, balıqların filetosu), bax 10.20;

Südün və qablaşdırmanın pasterizə edilməsi, bax 10.51;

Dəri sarğı, bax 15.11;

Ağacın kəsilməsi və planlaşdırılması; ağacın hopdurulması, bax 16.10;

Çap və əlaqəli fəaliyyətlər, bax 18.1;

Təkərlərin yenidən örtülməsi, bax 22.11;

İstifadəyə hazır beton qarışıqlarının istehsalı, bax 23.63;

Metalın elektrokaplanması, metallaşdırılması və istilik müalicəsi, bax 25.61;

Təmir və ya əsaslı təmir üçün mexaniki avadanlıq (məsələn, avtomobil mühərrikləri), bax 29.10

Emal prosesinə daxil olan fəaliyyət növləri də var ki, onlar təsnifatın digər bölmələrində öz əksini tapır, yəni. onlar istehsal sənayesi kimi təsnif edilmir.

Bunlara daxildir:

Bölmə A altında təsnif edilən ağac kəsmə fəaliyyətləri (KƏND, Meşə Təsərrüfatı, ovçuluq, balıqçılıq və balıqçılıq mədəniyyəti);

A bölməsində təsnif edilən kənd təsərrüfatı məhsullarının modifikasiyası;

Hazırlıq qida məhsulları 56-cı qrupda təsnif edilən binalarda dərhal istehlak üçün (müəssisələrin fəaliyyəti iaşə və barlar);

B bölməsində təsnif edilən filizlərin və digər faydalı qazıntıların emalı (FAYDALI MƏDƏNLƏR);

F bölməsində təsnif edilən tikinti sahələrində aparılan tikinti-quraşdırma işləri (İNŞAAT);

Alkoqollu içkilər və ya kimyəvi maddələr kimi məhsulların qablaşdırılması, yenidən qablaşdırılması və ya qablaşdırılması da daxil olmaqla, böyük miqdarda malların daha kiçik vahidlərə bölünməsi və daha kiçik miqdarların təkrar marketinq fəaliyyəti;

Bərk tullantıların çeşidlənməsi;

Müştərinin sifarişinə uyğun olaraq boyaların qarışdırılması;

Müştərinin sifarişinə uyğun metal kəsilməsi;

G bölməsində təsnif edilən müxtəlif mallar üçün izahatlar (TOPDAN VƏ PƏRAKƏNDƏ TİCARƏT; AVTOMOBİL VƏSİLƏLƏRİN VƏ MOTOSİKLETİN TƏMİRİ)