Təcrübə hesabatı üzrə təqdimat nümunəsi. Proqram təminatı qorumaları

Çurkin Denis

Təcrübədən əvvəl vəzifə əldə etmək idi praktiki təcrübə PM.01 çərçivəsində işləmək. Cihazların, blokların və cihazların yığılması, quraşdırılması və sökülməsi müxtəlif növlər radioelektron mühəndisliyi ixtisası 210414. Hesabatda təcrübə zamanı əldə edilmiş bacarıq və praktiki təcrübə, eləcə də mənimsənilmiş ümumi və peşə səriştələri öz əksini tapır.

Yüklə:

Önizləmə:

Təqdimatların önizləməsindən istifadə etmək üçün Google hesabı (hesab) yaradın və daxil olun: https://accounts.google.com

Slayd başlıqları:

Security Technologies - Açinsk MMC-də təcrübə zamanı ümumi və peşəkar bacarıqların mənimsənilməsi Müəllif: Çurkin Denis, qrup 435-RT Nəzarətçi: Kostromitinova O.P. Açinsk, 2015 KGBPOU Açinsk Sənaye Texnologiyaları və Biznes Kolleci

Təcrübənin məqsədi təlim prosesində əldə edilmiş peşəkar bacarıqları möhkəmləndirmək və təkmilləşdirmək, ümumi və peşə bacarıqlarını inkişaf etdirmək, müasir istehsal prosesləri təşkilatın fəaliyyətinin konkret şərtlərinə uyğunlaşma Tapşırığı PM.01 çərçivəsində praktiki təcrübə əldə etməkdir. Müxtəlif növ radioelektron avadanlıqların cihazlarının, bloklarının və cihazlarının yığılması, quraşdırılması və sökülməsi, yəni radioelektron avadanlıqların cihazlarının, bloklarının və cihazlarının yığılması, quraşdırılması və sökülməsi texnoloji prosesinin yerinə yetirilməsi təcrübəsi. texniki sənədlər Obyektlər peşəkar fəaliyyət: radioelektron avadanlıqların məmulatlarının düyünləri və funksional blokları; elektrik radio materialları və komponentləri; texnoloji proseslər radioelektron avadanlıqların məmulatlarının yığılması, quraşdırılması və sazlanması üzrə; nəzarət və ölçü avadanlığı; montaj üçün avadanlıq və quraşdırma işləri; texniki sənədlər; ilkin əmək kollektivləri. İş növləri: normativ, dizayn və texnoloji sənədlərin öyrənilməsi; avadanlıqların, alətlərin, qurğuların istismarına hazırlıq. texniki sənədlərə uyğun olaraq radiosistemlərin, cihazların və blokların quraşdırılmasının həyata keçirilməsini; elektroradioelementlərin iş qabiliyyətinin yoxlanılması, izolyasiya müqavimətinə və keçiricilərə nəzarət; ölçü alətləri və cihazlardan istifadə etməklə yığılma və quraşdırmanın yoxlanılması; hissələrin və komponentlərin dəyişdirilməsi və quraşdırılması ilə radioelektron avadanlığın (RET) ayrı-ayrı komponentlərinin və bloklarının sökülməsinin həyata keçirilməsi;

"TEKHNOLOGIYA BEZOPASNOSTI - ACHINSK" MMC DİREKTOR Panteleyev İqor Leonidoviç Elektrik quraşdırma işləri 26.10.2009-cu il tarixindən qüvvədədir. Müəssisənin fəaliyyətinin xüsusiyyətləri Mühafizə sistemlərinin quraşdırılması, təmiri və texniki xidməti; Avadanlıq və sistemlərin quraşdırılması və sazlanması yanğın təhlükəsizliyi; Təmir və Baxım yanğından mühafizə avadanlıqları və sistemləri; Sistemlərin quraşdırılması və tənzimlənməsi: təhlükəsizlik video nəzarəti, girişə nəzarət; Yanğın və mühafizə siqnallarının quraşdırılması üçün avadanlıqların tədarükü; Yanğın zamanı xəbərdarlıq və evakuasiya sistemlərinin quraşdırılması, təmiri və texniki xidməti

Təşkilati strukturu müəssisələr Təhlükəsizlik və yanğın təhlükəsizliyi tələbləri

İnteqrasiya edilmiş təhlükəsizlik sistemi Yanğın və mühafizə siqnalı birləşdirilmiş texniki vasitələrin xüsusi dəstidir tək sistem yanğın və ya icazəsiz daxil olma barədə vaxtında xəbərdar etmək üçün xidmət edir.

Elektron avadanlıq növlərindən biri kimi yanğın və mühafizə siqnalizasiya sisteminin cihazlarının, bloklarının və qurğularının quraşdırılması, sökülməsi və yığılması üçün texniki avadanlıq və avadanlıqlar

Obyektdən kənarda aparılan hazırlıq işləri a) işçi sənədlərə uyğun olaraq avadanlıq, məmulat və materialların alınması; b) işin həcminə, onların həcminə, habelə obyektdə işin xüsusiyyətlərinə əsaslanaraq alətlərin, qurğuların və avadanlıqların əldə edilməsi, məsələn: c) texniki və ya texnoloji səbəblərə görə mürəkkəb avadanlıqların yığılması; birbaşa obyektdə yığılması mümkün deyil və ya uyğun deyil; d) texniki və ya texnoloji səbəblərə görə birbaşa obyektdə quraşdırılması mümkün olmayan və ya praktiki olmayan proqram təminatının quraşdırılması; e) müştəri tələblərinə uyğun olaraq avadanlığın qablaşdırılması və etiketlənməsi; f) quraşdırma işlərinin yerinə yetirilməsi və avadanlıqların, kabel məmulatlarının, istehlak materiallarının, alətlərin, qurğuların, avadanlıqların və ölçü vasitələrinin yerləşdirilməsi.

Əsas ölçü alətləri, alətlər və qurğular Ölçmə aləti: - ən azı 10 m uzunluğunda polad lent ölçüsü və ya lazer məsafəölçən; - lazer səviyyəsi və ya hidravlik səviyyə; - kalibr; - Gərginlik üçün Megger. Mexanik alət: - nüvə; - çəkic; - kəlbətinlər; - metal üçün mişar; - qazma və qazma dəsti, o cümlədən beton matkaplar; - dəyişdirilə bilən bitlər dəsti olan bir tornavida; - açar dəsti; - böyük yan kəsicilər; - kiçik yan kəsicilər. Elektrik aləti: - perforator; - simsiz tornavida; - bucaq dəyirmanı; - fənər; - lehimleme dəmir; - tikinti saç qurutma maşını; - isti yapışqan tabancası İnventar və xüsusi alətlər: - hündürlüyü 3 m-dən az olmayan pilləkənli nərdivan; - uzunluğu ən azı 20 m olan elektrik uzatma kabeli ən azı iki ədəd rozetka ilə; - optik kabelin quraşdırılması üçün alətlər dəsti.

Quraşdırma işləri sistemlərin xətti hissəsinin quraşdırılması (kabel kanalları, kabel xətləri); mərkəzi avadanlıqların quraşdırılması (qəbul və idarəetmə cihazları, iş stansiyaları); periferik avadanlıqların quraşdırılması (detektorlar, televiziya kameraları).

Kabel marşrutlarının çəkilməsi üçün zəruri olan bünövrələrdə, divarlarda, arakəsmələrdə, tavanlarda və örtüklərdə deşiklərin, yivlərin, yuvaların və yuvaların hazırlanması sistemlərinin xətti hissəsinin quraşdırılması ( tikinti işləri); dəstəkləyici strukturların və asmaların quraşdırılması, gömülü elementlərin quraşdırılması (kabel kanallarının quraşdırılması); kabel xətlərinin quraşdırılması; kabel xətlərinin parametrlərinə nəzarət.

Mərkəzi və periferik avadanlıqların quraşdırılması

Sistemin avtonom tənzimlənməsinin istismara verilməsi; sistemin kompleks tənzimlənməsi. Sistemlərin avtonom tənzimlənməsi mərhələsində aşağıdakıları yerinə yetirin: avadanlıqların tələblərə uyğunluğunun başa çatdırılmasının yoxlanılması iş sənədləri; siqnalların keçməsinin düzgünlüyünün yoxlanılması; istehsalçının təlimatlarına və işçi sənədlərinə uyğun olaraq avadanlığın parametrlərinin hesablanması və tənzimlənməsi; onun istismarı zamanı avadanlığın parametrlərinin tənzimlənməsi. Səhnədə kompleks tənzimləmə yerinə yetirmək: sistem xüsusiyyətlərinin dəqiqləşdirilməsi, iş prosesində onların qarşılıqlı təsirini nəzərə alaraq avadanlıq parametrlərinin dəyərlərinin tənzimlənməsi; sistemin "yük altında" işinin yoxlanılması və iş sənədlərinə uyğun olan performansla avadanlığın istismarını təmin etmək üçün uyğunluğunun müəyyən edilməsi; konjugasiya ilə qarşılıqlı əlaqənin yoxlanılması mühəndis sistemləri. Mənim həmkarlarım

slayd 2

məqsəd bakalavr təcrübəsi təlim prosesində əldə edilmiş nəzəri bilikləri möhkəmləndirmək və praktiki bacarıq və metodları mənimsəməkdən ibarətdir. müstəqil fəaliyyət. Bakalavr təcrübəsinin məqsədləri: "Sukhoi" Şirkəti PJSC-nin fəaliyyət dairəsini, mülkiyyət formasına uyğun idarəetmə sisteminin xüsusiyyətlərini, müəssisədə qəbul edilmiş uçot siyasətini öyrənmək; Qaralama mühasibat sənədləri hesabat dövrü üçün təsərrüfat əməliyyatları və hesablaşmalar üzrə; Vergi uçotunun öyrənilməsi; Maliyyə təhlili və iqtisadi fəaliyyət müəssisələr. Fərdi tapşırığın yerinə yetirilməsi.

slayd 3

Fərdi tapşırıq

Təşkilatın vergitutma sahəsində uçot siyasətini öyrənmək; Təşkilatdakı vergi sistemini və uçot siyasətindən istifadə edərək onların optimallaşdırılması üsullarını nəzərdən keçirin.

slayd 4

Təşkilatın xüsusiyyətləri PJSC "Şirkət" Sukhoi "

PJSC "Sukhoi" şirkətinin əsas fəaliyyəti: satış aviasiya texnologiyası hava gəmiləri üçün ehtiyat hissələri və yerüstü idarəetmə vasitələrinin satışı, uçuş və mühəndis heyəti üçün texniki təlim vasitələrinin satışı, hava gəmilərinin, təyyarə avadanlığının və texniki tədris vasitələrinin təmiri, modernləşdirilməsi, yekunlaşdırılması üzrə işlərin həyata keçirilməsi bülletenlərə uyğun olaraq xidmətdə olan hava gəmiləri, elmi-tədqiqat işlərinin həyata keçirilməsi, uçuş, mühəndis və işçi heyətin hazırlanması üzrə xidmətlərin həyata keçirilməsi.

slayd 5

PJSC "Sukhoi" şirkətinin əsas sahibləri

slayd 6

Müəssisənin iqtisadi xüsusiyyətləri

Slayd 7

Slayd 8

Slayd 9

Təşkilatın maliyyə hesabatları

Balans likvidliyinin təhlili 2014-cü ildə şirkətdə A1 və A3 aktiv qrupları üzrə ödəniş kəsiri yaranmışdır ki, bu da o deməkdir ki, şirkət öz öhdəliklərini bu qrupların aktivləri hesabına tam ödəyə bilmir. O, öz öhdəliklərini birinci qrup üzrə yalnız 31,3 faiz, üçüncü qrup üzrə isə 81,4 faiz ödəyə bilir. Bununla belə, eyni zamanda A2 və A4 qrupları üzrə ödəniş profisiti yaranıb ki, bu da digər qrupların çatışmazlıqlarını örtmək üçün istifadə oluna bilər.

Slayd 10

PJSC Sukhoi Company-nin maliyyə sabitliyini kifayət qədər aşağı hesab etmək olar. Şirkətin ödəmə qabiliyyətini təmin etmək üçün aktivlərin likvidliyinin təcili artırılması lazımdır, kreditorlardan asılı olmayaraq bu kifayət deyil, mütləq likvid aktivlərin payını artırmaq lazımdır, öz dövriyyə kapitalı cari öhdəliklərin ödənilməsində çətinliklərin yaranmasının aradan qaldırılması üçün. Biznesin vəziyyəti əlverişsizdir. Demək olar ki, bütün əmsallar ötən illə müqayisədə pisləşib ki, bu da şirkətin vəsaitlərinin aşağı dövriyyə sürətindən, onun inkişaf dinamikliyindən xəbər verir.

slayd 11

Təşkilatda vergi sistemi

PJSC "Şirkət" Sukhoi "aşağıdakı vergiləri ödəyir: Rusiya Federasiyası Vergi Məcəlləsinin 21-ci fəslinin müddəalarına uyğun olaraq ƏDV, Rusiya Federasiyası Vergi Məcəlləsinin 23-cü fəslinin müddəalarına uyğun olaraq fərdi gəlir vergisi, gəlir vergisi subyekti. Rusiya Federasiyasının Vergi Məcəlləsinin 25-ci fəslinin müddəalarına uyğun olaraq, nəqliyyat vergisi Rusiya Federasiyasının Vergi Məcəlləsinin 28-ci fəslinin müddəalarına uyğun olaraq, Rusiya Federasiyası Vergi Məcəlləsinin 30-cu fəslinin müddəalarına uyğun əmlak vergisi, Rusiya Federasiyası Vergi Məcəlləsinin 31-ci fəslinin müddəalarına uyğun olaraq torpaq vergisi. Federasiya, Rusiya Federasiyasının Vergi Məcəlləsinin 25.2-ci fəslinin müddəalarına uyğun olaraq su vergisi.

slayd 12

Ümumi müddəalar"Sukhoi" şirkəti PJSC-də vergi məqsədləri üçün uçot siyasəti

Vergi uçotu Cəmiyyətin mühasibat uçotu və ayrıca balansa ayrılmış filialların mühasibatlıqları tərəfindən aparılır. Vergi məbləğlərinin müxtəlif səviyyəli büdcələr arasında bölüşdürülməsi Rusiya Federasiyasının qanunvericiliyinə və Rusiya Federasiyasının təsis qurumlarının qanunlarına uyğun olaraq həyata keçirilir. Şirkət vergi uçotunun daxili sistemini formalaşdırarkən vergi uçotunun norma və qaydalarının bir vergi dövründən digərinə tətbiqi ardıcıllığı prinsipindən çıxış edir. Vergi uçotu ilkin mühasibat sənədlərinin məlumatları, qrupdan istifadə edərək vergi uçotu üçün hesablar planı əsasında aparılır. proqram məhsulları saxlamaq mühasibat uçotu: "1C: Müəssisə", "1C: İstehsalat Müəssisəsinin İdarə Edilməsi", "1C: Konsolidasiya", BAAN, "Yelkən" və vergi uçotu registrləri.

slayd 13

Gəlir və xərclər, öhdəliklər və maliyyə-təsərrüfat fəaliyyətinin nəticələri Rusiya Federasiyasının Vergi Məcəlləsi ilə müəyyən edilmiş hesablamalarda Rusiya Federasiyasının valyutasında - rublla nəzərə alınır. Dəyəri xarici valyutada ifadə olunan gəlirlər, xərclər və öhdəliklər Rusiya Federasiyasının Vergi Məcəlləsinə uyğun olaraq tanınma tarixinə Rusiya Federasiyası Mərkəzi Bankının məzənnəsi ilə rubl ekvivalentində uçota alınır. Federasiya. Mənfəət vergisi üçün hesabat (vergi) dövrü üçün vergi uçotunun məlumatları nəzərə alınır və vergi uçotu obyektləri üzrə qruplaşdırılır. Mühasibat uçotu məlumatları əsasında sistemləşdirilmiş və yığılmış məlumatlar vergi uçotu hesabları üzrə formalaşır və (və ya) ayrıca vergi uçotu registrlərində ümumiləşdirilir. Sənətin 3-cü bəndinin müddəalarına uyğun olaraq təşkilatların əmlak vergisini hesablamaq üçün. Rusiya Federasiyasının Vergi Məcəlləsinin 375-i, habelə ƏDV və digər vergilərin hesablanması üçün Şirkət mühasibat məlumatlarından və hesablar planından istifadə edir. Vergi uçotu registrlərini imzalamaq hüququ olan şəxslərin siyahısı Cəmiyyət rəhbərinin inzibati sənədi ilə təsdiq edilir.

Slayd 14

Nəticə

PJSC Sukhoi Company-də məzun öncəsi təcrübəm zamanı onlarla tanış oldum. praktiki iş mühasib kimi aşağıdakı bacarıqları əldə etdim: İlkin sənədlərin qeydiyyatı, Bu sənədlərin 1C: Müəssisə proqramına daxil edilməsi, Müxtəlif səviyyəli büdcələrə vergi və rüsumların hesablanması üçün mühasibat yazılışlarının formalaşdırılması, Hesablar üzrə jurnal orderlərinin qeydiyyatı. Mən həmçinin öyrəndim: "Şirkət" Suxoi "PJSC-nin fəaliyyət dairəsi, mülkiyyət formasına və uçot siyasətinə uyğun olaraq idarəetmə sisteminin xüsusiyyətləri, Hesabat dövrü üçün təsərrüfat əməliyyatları və hesablaşmalar üçün mühasibat sənədlərinin tərtibi, sənəd dövriyyəsinin xüsusiyyətləri. , Müəssisənin maliyyə-təsərrüfat fəaliyyətinin nəticələrinin formalaşdırılması, Vergi sistemi təşkilatları və vergi məqsədləri üçün uçot siyasəti.

Məsələn, əgər tələbə internetdən götürülmüş ümumi ifadələrlə danışırsa və ya doğrudan da müəssisənin işinin xüsusiyyətlərini ümumiyyətlə bilmirsə. Burada daha dərindən və praktikada sabitləşən nəzəri biliklərdən danışmırıq.

İnsanlar məlumatı həm qulaq, həm də vizual olaraq qəbul edirlər. Bu baxımdan, təcrübə hesabatınızı müdafiə edərək, təqdimatdan istifadə edə bilərsiniz. Ancaq təqdimat yaratarkən bütün nüansları nəzərə almaq və hər şeyi düzgün təşkil etmək vacibdir. Əks halda, təqdimat kömək etməyə və hətta performansı poza bilər.

Təqdimat yaradın

Microsoft-un PowerPoint proqramı təqdimat yaratmağın ən asan yoludur. Proqram olduqca sadə və sadədir. Hətta kompüterdən bixəbər olan biri də heç bir problem olmadan onu idarə edə bilər. Təqdimatda təcrübə hesabatını qorumaq üçün İnternetdəki şəkillərdən deyil, müxtəlif diaqramlardan və diaqramlardan istifadə edə bilərsiniz. Ən yaxşı seçim məşq zamanı çəkilmiş öz fotoşəkilləriniz olardı. Komissiya üzvləri bunu görəndə dərhal sizə daha çox meylli olacaqlar. Slaydların mətni deyəcəyinizdən fərqli ola bilər. Hər halda, müəllimlər hər şeyi oxumağa vaxt tapacaq, həm də əlavə məlumatları qulaqdan qəbul edəcəklər.

Təqdimatlar hazırlayarkən nəzərə alınmalı olanlar

Təqdimatın hazırlanması tələbədən çox diqqət və çox vaxt tələb edəcək. Təqdimatın hesabatın qorunmasına kömək etməsi üçün bəzi nüansları nəzərə almaq vacibdir:

- Birincisi, yalnız normal qətnamə ilə yüksək keyfiyyətli şəkillərdən istifadə etmək vacibdir. Uzatılmış şəkillərdən istifadə yalnız bütün görünüşü pozacaq. Şəkillər aydın və parlaq olmalıdır;

- İkincisi, bütün slaydların avtomatik keçidini qurmaq yaxşıdır. Hər beş-on saniyədən bir ekrana klikləmək üçün siçanınızın üzərinə əyilsəniz, təqdimatınız xarab görünəcək. Həm də müdafiəyə hazırlıq zamanı evdə məşq etmək və təqdimat vaxtı hesablamaq lazımdır. Çünki əks halda slaydlar təqdim olunan mövzuya uyğun gəlməyəcək;

- Təqdimat və izahat üçün ayrılan vaxt on dəqiqədən çox olmamalıdır. İdeal olaraq yeddi dəqiqə. Bu müddət bitdikdən sonra hər hansı bir insanın diqqətini cəmləmək çətindir və o, təqdim olunan hadisələri artıq aydın şəkildə qəbul etmir. Təqdimat cızılmamalıdır;

- Slaydlardakı mətn oxunması asan və qısa olmalıdır. Uzun və çətin başa düşülən cümlələr yazmayın;

- Slaydlar az olsun, amma hamısı üç əsas meyara cavab verməlidir: yığcamlıq, aydınlıq, aydınlıq. Məlumatla həddən artıq yüklənmiş və çox rəngli yüz şəkil yalnız hesabatın qorunmasını pozacaq.

Lebedinski mədənlərinin tarixi emal zavodu» 1967-ci ildə yaradılmışdır Lebedinski mədən və emalı zavodu 1967-ci ildə yaradılmışdır. Səhmdar Cəmiyyəti“Lebedinski mədən və emalı zavodu” Açıq Səhmdar Cəmiyyəti Prezidentin Sərəncamına uyğun olaraq dövlət müəssisəsinin açıq səhmdar cəmiyyətinə çevrilməsi yolu ilə “Lebedinski mədən və emalı zavodu” Açıq Səhmdar Cəmiyyəti yaradılmışdır. Rusiya Federasiyası“Transformasiya üçün təşkilati tədbirlər haqqında dövlət müəssisələri, dövlət müəssisələrinin səhmdar cəmiyyətlərinə könüllü birlikləri” 1992-ci il 1 iyul tarixli.

"Lebedinsky mədən və emalı zavodu" Açıq Səhmdar Cəmiyyəti Rusiyada dəmir kvarsitlərin çıxarılması və zənginləşdirilməsi və yüksək keyfiyyətli xammal istehsalı üzrə ən böyük müəssisədir. qara metallurgiya və mədən sənayesi mütəxəssislərinin fikrincə, Rusiyanın mərkəzi bölgəsində dəmir filizi sənayesində ən perspektivli müəssisə.

Ehtiyatlar, konsentrasiya, keyfiyyət və texnoloji xüsusiyyətlər xammal bazası unikaldır. Lebedinsky yatağının filizinin balans ehtiyatları 6 milyard tondan artıqdır ki, bu da yüksək keyfiyyətli xammalın mövcudluğuna və buna görə də 250 ildən çox uzunmüddətli inkişaf perspektivinə zəmanət verir. Zavod iki dəfə Ginnesin Rekordlar Kitabına düşüb: unikal dəmir filizi yatağının işlənməsi və yanmaz faydalı qazıntıların çıxarılması üzrə dünyanın ən böyük karxanasına malik müəssisə kimi.

Şirkət aşağıdakı işləri həyata keçirir: dəmir filizlərinin çıxarılması və zənginləşdirilməsi; dəmir filizlərinin çıxarılması və zənginləşdirilməsi; mineral xammalın kompleks istifadəsinə əsaslanan məhsulların istehsalı; məhsulların istehsalı, habelə işlərin görülməsi və xidmətlərin göstərilməsi istehsal və texniki təyinatlar; istehlak mallarının istehsalı, əhaliyə xidmətlər göstərilməsi; Cəmiyyətin təsərrüfat fəaliyyətini təmin etmək üçün kadrların hazırlanmasının (yenidən hazırlanmasının) və ixtisasının artırılmasının həyata keçirilməsi; Rusiya Federasiyasının mövcud qanunvericiliyi ilə qadağan olunmayan digər fəaliyyət növləri, o cümlədən Nizamnamədə nəzərdə tutulmayanlar.

İşçilərin tərkibi: Növlərin adı iqtisadi fəaliyyətİşçilərin sayı 2007 2008 Fəaliyyət növünə görə cəmi: Dəmir filizi açıq mədənçıxarma Qəzet nəşri88 Otel və restoran fəaliyyəti48 sosial xidmətlər Radio yayımı və televiziya sahəsində fəaliyyət99 İllər üzrə fəaliyyət növləri üzrə işçilərin sayı.

Kommersiya Direktorluğunun təşkilati strukturu: Kommersiya direktoru Satışa Dəstək Departamentinin Satış Departamentinin rəhbəri Satış şöbəsiİxrac-idxal əməliyyatları şöbəsinin müavini kommersiya direktoru daşınma üçün Logistika Şöbəsi Dəmiryolu Nəqliyyatı Şöbəsi Satınalma üzrə Ticarət Müdir müavini Satınalma Şöbəsi Başçısı Vəkili. Təchizat şöbəsinin müdiri Texnoloji materiallar şöbəsinin Mədən avadanlığı və tökmə şöbəsi Avadanlıq şöbəsi İdxal komponentləri şöbəsi Ehtiyat hissələri şöbəsi Planlaşdırma şöbəsi İstehsalın hazırlanması şöbəsi

Xarici iqtisadi əməliyyatların təşkili və texnikası Marketinq əməliyyatları nəticəsində əldə edilən məlumatlara əsasən şirkət potensial alıcıları müəyyən edir və onları göndərir. Kommersiya təklifi. Potensial alıcının təqdim olunan məhsullara böyük inamla yanaşması üçün ona nümunələr təqdim olunur və danışıqlar aparılır. Marketinq əməliyyatları nəticəsində əldə edilən məlumatlar əsasında şirkət potensial alıcıları müəyyənləşdirir və onlara kommersiya təklifi göndərir. Potensial alıcının təqdim olunan məhsullara böyük inamla yanaşması üçün ona nümunələr təqdim olunur və danışıqlar aparılır.

Xarici ticarət müqavilələrinin tərtibinin xüsusiyyətləri Xarici ticarət müqaviləsi iki dildə ifa olunur. Burada əks olunur: Müqavilənin mövzusu Müqavilənin qiyməti və ümumi məbləği Ödəniş şərtləri Çatdırılma şərtləri Qablaşdırma, markalanma, göndərmə və göndərmə sənədləri Zəmanətlər Malların qəbulu və iddialar Sanksiyalar Arbitraj Fors-major hallar Ümumi şərtlər Hüquqi ünvanlar Və Bank məlumatları partiyalar

Xaricə daşınan mallara göndərmə sənədləri əlavə edilməlidir: Gömrük bəyannamələri Keyfiyyət sertifikatları Mənşə sertifikatları Konosament təhlükəsizlik, sahibinə yükə sərəncam vermək hüququnun verilməsi) naviqasiya qəbzi (yükün daşınmağa qəbul edilməsini təsdiq edən gəmi sənədi. O, konosamentin verilməsi üçün əsasdır. Yükə görə məsuliyyətin yükün daşınması faktını özündə əks etdirir. gəmiyə göndərən (daşıyıcı)

Gömrük bəyannamələrinin işlənməsi üsulları Məhsulları ixrac edərkən qeydiyyat məcburidir Gömrük bəyannaməsi. Belə ki, şirkətdə xüsusi təlim keçməli və ixtisas sertifikatına malik ixtisaslı mütəxəssislər yoxdur, 2005-ci ildə ticarət brokeri MMC ilə müqavilə imzalanıb. Elmi və istehsalat Müəssisə Əlaqəsi.

Prosedurun sadələşdirilməsi məqsədilə elektron bəyannamə üsulu tətbiq edilib. Bu yeniliyin mexanizmi olduqca sadədir. Zavodun işçisi sənədləri mütəxəssisə gətirir gömrük rəsmiləşdirilməsi, bundan sonra xüsusi proqramla gömrük bəyannaməsi hazırlayır. Elektron formaya aşağıdakı məlumatlar daxil edilir: malın adı, onun istiqaməti və miqdarı, alıcı, müqavilənin nömrəsi və ona əlavələr, çatdırılma şərtləri və malın qiyməti. Gömrük ödənişləri hesablandıqdan sonra gömrük bəyannaməsi hazırdır. Hazır gömrük bəyannaməsində (GDT) göstərilən məlumatların düzgünlüyü elektron qaydada təsdiq edilir. rəqəmsal imza. Bu, gömrük əməkdaşlarına göndəricini müəyyən etməyə imkan verir və icazəsiz şəxslər tərəfindən dəyişiklik edilməsini istisna edir. Bu yeniliyin mexanizmi olduqca sadədir. Zavodun işçisi sənədləri gömrük rəsmiləşdirilməsi üzrə mütəxəssisə gətirir, ondan sonra xüsusi proqramla gömrük bəyannaməsi hazırlayır. Elektron formaya aşağıdakı məlumatlar daxil edilir: malın adı, onun istiqaməti və miqdarı, alıcı, müqavilənin nömrəsi və ona əlavələr, çatdırılma şərtləri və malın qiyməti. Gömrük ödənişləri hesablandıqdan sonra gömrük bəyannaməsi hazırdır. Hazır gömrük bəyannaməsində (GDT) göstərilən məlumatların düzgünlüyü elektron rəqəmsal imza ilə təsdiqlənir. Bu, gömrük əməkdaşlarına göndəricini müəyyən etməyə imkan verir və icazəsiz şəxslər tərəfindən dəyişiklik edilməsini istisna edir.

Bəyannamə təsdiq edildikdə, sənədlər paketi rəqəmsal rabitə kanalları vasitəsilə mərkəzin serverinə göndərilir. gömrük idarəsi, burada hər bir bəyannaməçiyə məlumatın saxlanması üçün xüsusi seqment ayrılmışdır. Bundan sonra bəyannamə gömrük müfəttişinə göndərilir. Bəyannamə təsdiq edildikdə, sənədlər paketi rəqəmsal rabitə kanalları vasitəsilə mərkəzi gömrük idarəsinin serverinə göndərilir, burada hər bir bəyannaməçiyə məlumatların saxlanması üçün xüsusi seqment ayrılır. Bundan sonra bəyannamə gömrük müfəttişinə göndərilir. Gömrük müfəttişi göndərildikdən sonra bir neçə dəqiqə ərzində bəyannaməni görəcək və üç saat ərzində malın buraxılması və ya imtina edilməsi barədə qərar verməlidir. Bundan sonra CCD gömrük brokerinə qaytarılır. Gömrük müfəttişi göndərildikdən sonra bir neçə dəqiqə ərzində bəyannaməni görəcək və üç saat ərzində malın buraxılması və ya imtina edilməsi barədə qərar verməlidir. Bundan sonra CCD gömrük brokerinə qaytarılır.

Məhsulların əsas istehlakçıları LebGOK ASC məhsullarının istehlakçıları həm MDB ölkələri (Ukrayna, Belarusiya, Qazaxıstan, Moldova, Latviya), həm də çoxlu sayda uzaq xarici ölkələrdir. Bunlara Finlandiya, Almaniya, Macarıstan, Slovakiya, Çexiya, Polşa, Rumıniya, Bolqarıstan, Norveç, Avstriya, Türkiyə, Tayland, İtaliya, İspaniya, ABŞ, Tayland, İtaliya, İspaniya, ABŞ, həmçinin Hollandiya, Koreya, İran, həmçinin Hollandiya, Koreya, İran, Hindistan, Çin, Yunanıstan, İngiltərə, İslandiya, İndoneziya, İslandiya, İndoneziya, Fransa, Yaponiya, Yuqoslaviya. Fransa, Yaponiya, Yuqoslaviya. Amma satışda üstünlük Lakin məhsulların satışında üstünlük yenə də yerli tərəfdaşlara verilir.

Şirkət yalnız Belarus və Ukraynanın metallurgiya müəssisələri ilə birbaşa ticarət aparır. Malların başqa ölkələrə ixracı vasitəsilə baş verir ticarət şirkəti Ferrous Metal Co. Şirkət yalnız Belarus və Ukraynanın metallurgiya müəssisələri ilə birbaşa ticarət aparır. Digər ölkələrə malların ixracı Ferrous Metal Company ticarət şirkəti vasitəsilə həyata keçirilir.

Dəmir filizi briketlərinin istehlakçıları idxalçı ölkələrin müəssisələridir: Ukrayna (25%) Ukrayna (25%) Hollandiya (14%) Türkiyə (11%) Koreya (7%) Çin (7%), həmçinin: İran, Slovakiya, Çexiya. Respublika, İspaniya, Moldova, Böyük Britaniya, İtaliya, Avstriya, Tayland, Belçika, İsveç, Yaponiya, İndoneziya, Yunanıstan, Tayvan, Polşa, Belarus Respublikası. Həmçinin: İran, Slovakiya, Çexiya, İspaniya, Moldova, Böyük Britaniya, İtaliya, Avstriya, Tayland, Belçika, İsveç, Yaponiya, İndoneziya, Yunanıstan, Tayvan, Polşa, Belarusiya.

Məhsulların sistemli şəkildə çatdırılması Şirkətə Şərqin və Şərqin əsaslı şəkildə yeni bazarlarında öz mövqelərini möhkəmləndirməyə imkan verdi. Qərbi Avropa, Cənub-Şərqi Asiyaənənəvi bazarları itirmədən. Məhsulların sistemli şəkildə çatdırılması Şirkətə ənənəvi satış bazarlarını itirmədən Şərqi və Qərbi Avropanın, Cənub-Şərqi Asiyanın prinsipcə yeni bazarlarında öz mövqeyini möhkəmləndirməyə imkan verdi.

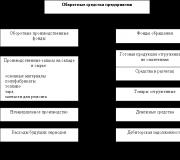

Likvidliyin qiymətləndirilməsi Cari likvidlik əmsalı Şirkətin cari aktivlərinin neçə rublunun cari öhdəliklərin 1 rublunu təşkil etdiyini göstərir. Hesabat dövrünün sonunda əmsalın dəyəri 0,22 olub. Cari likvidlik nisbəti, Şirkətin cari aktivlərinin neçə rublunun cari öhdəliklərin 1 rublunu təşkil etdiyini göstərir. Hesabat dövrünün sonunda əmsalın dəyəri 0,22 olub. Sürətli (təcili) likvidlik əmsalı cari aktivlərin daha dar diapazonu üçün hesablanır, onların ən az likvid hissəsi olan səhmlər hesablamadan çıxarılır. 2008-ci il üçün göstərici 0,53 azalaraq 0,16 təşkil edib. Sürətli (təcili) likvidlik əmsalı cari aktivlərin daha dar diapazonu üçün hesablanır, onların ən az likvid hissəsi olan səhmlər hesablamadan çıxarılır. 2008-ci il üçün göstərici 0,53 azalaraq 0,16 təşkil edib. Mütləq likvidlik əmsalı Şirkətin likvidliyinin ən ciddi meyarıdır, qısamüddətli borcların hansı hissəsinin dərhal ödənilə biləcəyini göstərir, yəni. hesabına Pul və qısamüddətli investisiyalar. Arxada hesabat ili göstərici 0,01 olub. Mütləq likvidlik əmsalı Şirkətin likvidliyinin ən ciddi meyarıdır, qısamüddətli borcların hansı hissəsinin dərhal ödənilə biləcəyini göstərir, yəni. nağd pul və qısamüddətli maliyyə investisiyaları vasitəsilə. Hesabat ili üçün göstərici 0,01 olub. 2008-ci ildə likvidlik göstəricilərinin azalmasına qısamüddətli öhdəliklərin əhəmiyyətli dərəcədə artması təsir göstərmişdir ki, bu da onların tərkibinə cari dövrdə ödəniləcək uzunmüddətli kreditlərin bir hissəsinin daxil edilməsi ilə əlaqədar olmuşdur.

Sinif maliyyə sabitliyi Maliyyə sabitliyi öz və nisbəti ilə xarakterizə olunur borc pul. Maliyyə asılılığı əmsalı 1,52-dən 4,47-yə yüksəlib. Bu, kombinatın xeyli sayda kredit öhdəliklərinin olmasından xəbər verir ki, bu da nağd pul çatışmazlığı riskini artırır. Maliyyə asılılığı əmsalı 1,52-dən 4,47-yə yüksəlib. Bu, kombinatın xeyli sayda kredit öhdəliklərinin olmasından xəbər verir ki, bu da nağd pul çatışmazlığı riskini artırır. Maliyyə sabitliyi əmsalı (balans valyutasında öz və uzunmüddətli borc vəsaitlərinin xüsusi çəkisini xarakterizə edən) 2008-ci ildə 0,22 azalaraq 0,74-ə düşüb. Maliyyə sabitliyi əmsalı (balans valyutasında öz və uzunmüddətli borc vəsaitlərinin xüsusi çəkisini xarakterizə edən) 2008-ci ildə 0,22 azalaraq 0,74-ə düşüb.

Mənfəətlilik səviyyəsinin göstəriciləri Mənfəətlilik istehsal fəaliyyəti(xərclərin qaytarılması) müəyyən edir: Şirkətin məhsulların, işlərin, xidmətlərin istehsalına və satışına xərclənən hər rubldan nə qədər mənfəət əldə etməsi. İstehsal fəaliyyətinin rentabelliyi (xərclərin gəlirliliyi) şirkətin məhsulların, işlərin, xidmətlərin istehsalına və satışına sərf olunan hər rubldan nə qədər mənfəət əldə etdiyini müəyyənləşdirir. Satışın rentabellik göstəricisi satışdan əldə edilən mənfəətin malların, məhsulların, işlərin, xidmətlərin satışından əldə edilən gəlirlərin məbləğinə bölünməsi yolu ilə müəyyən edilir. Satışın rentabellik göstəricisi satışdan əldə edilən mənfəətin malların, məhsulların, işlərin, xidmətlərin satışından əldə edilən gəlirlərin məbləğinə bölünməsi yolu ilə müəyyən edilir. 2008-ci ilin rentabellik səviyyəsinin bu göstəriciləri aşağıdakı qiymətlərlə xarakterizə olunur: 2008-ci ilin rentabellik səviyyəsinin bu göstəriciləri aşağıdakı qiymətlərlə xarakterizə olunur: ,6010,610,009

Aktivlərin gəlirliliyi Aktivlərin gəlirliliyi satışdan əldə edilən gəlirin nə qədər əsas vəsaitlərin vahid dəyərinə düşdüyünü göstərən nisbətdir. Aktivlərin gəlirliliyi satışdan əldə edilən gəlirin nə qədər əsas vəsaitlərin vahid dəyərinə düşdüyünü göstərən nisbətdir. 2008-ci ildə aktivlərin gəlirliliyi 0,013 bənd artaraq 3,765 təşkil edir. Hündürlük bu göstərici satış gəlirlərinin artım tempinin artım tempini (1,44 dəfə) üstələməsinin nəticəsidir orta qiymətəsas vəsaitlər (1,43 dəfə) 2008-ci ildə aktivlərin gəlirliliyi 0,013 bənd artaraq 3,765 təşkil edib. Bu göstəricinin artımı satışdan əldə edilən gəlirlərin artım tempinin əsas vəsaitlərin orta dəyərinin artım tempindən (1,44 dəfə) artıq olmasının nəticəsidir (1,43 dəfə).

Kapitalın intensivliyi Kapitalın intensivliyi kapitalın məhsuldarlığına əks olan göstəricidir. Kapitalın intensivliyindəki dəyişiklik əsas vəsaitlərin dəyərinin 1 rubl artması və ya azalmasını göstərir hazır məhsullar, işlər, xidmətlər. Kapitalın intensivliyi göstəricidir, kapital məhsuldarlığının qaytarılmasıdır. Kapitalın intensivliyindəki dəyişiklik əsas vəsaitlərin dəyərinin 1 rubl hazır məhsulun, işin, xidmətlərin artması və ya azalmasını göstərir. Əgər kapital tutumunun həddi birdən az olarsa, əsas fondlardan istifadənin səmərəliliyində artım və istifadə əmsalında artım müşahidə olunur. istehsal həcmi. Əgər kapital tutumunun marjinal göstəricisi birdən az olarsa, əsas fondlardan istifadənin səmərəliliyinin yüksəlməsi və istehsal gücündən istifadə əmsalının yüksəlməsi baş verir. 2008-ci ildə əsas vəsaitlərin kapital tutumu 0,266-dır. 2008-ci ildə əsas vəsaitlərin kapital tutumu 0,266-dır.

Lebedinsky GOK ASC-nin 2009-cu il üçün inkişaf perspektivləri 2009-cu il üçün ASC Lebedinsky GOK-un qarşısında duran əsas vəzifələr sabit əməliyyat müəssisələr dəmir filizinə olan tələbatın dəyişməsi qarşısında. 2009-cu il üçün ASC Lebedinsky GOK qarşısında duran əsas vəzifələr dəmir filizinə dəyişən tələbat şəraitində müəssisənin sabit fəaliyyətini təmin etməyə yönəldilmişdir. Sahəsində marketinq siyasəti Marketinq siyasəti sahəsində 1. Dəmir filizi məhsullarının daimi alıcıları ilə əməkdaşlıq əlaqələrinin saxlanılması. 2. Yeni satış bazarlarının inkişafı. Sahəsində kommersiya fəaliyyəti və maliyyə idarəçiliyi Kommersiya fəaliyyəti və maliyyə idarəçiliyi sahəsində 1. Satış gəlirlərinin artırılması, rentabelliyin artırılması və müəssisənin maliyyə dayanıqlığının artırılması. 2. Debitor və kreditor borclarının optimal səviyyəsinin saxlanması. 3. İnvestisiya layihələrinin səmərəliliyinin artırılması.