Mənfəət həddi sabit xərclər. Mənfəətliliyin həddi nədir? Düsturlar və hesablama nümunələri

Mənfəət həddi- bu, şirkətin heç bir itkisi olmayan, lakin hələ də qazancının olmadığı satış gəliridir.

Gəlirlilik həddi, şirkətin gəlir əldə etdiyi məhsulların satış həcmini xarakterizə edən bir göstəricidir. məhsul satışı(işlər, xidmətlər) xərclərə bərabərdir. Bu, təsərrüfat subyektinin nə mənfəəti, nə də zərəri olmayan satış həcmidir.

Mənfəət həddinin təhlili aparılır blokda FinEcAnalysis proqramında Əməliyyat leverajından istifadə edərək zərərsizlik nöqtəsinin hesablanması.

Mənfəət həddi düsturu

Gəlirlilik həddi düsturla müəyyən edilir:

Sinonimlər

zərərsizlik nöqtəsi, ödəmə qabiliyyəti nöqtəsi, kritik satış həcmi

Səhifə faydalı oldu?

Gəlirlilik həddi haqqında daha çox tapıldı

- Marja təhlilində digər gəlir və xərclərin nəzərə alınması zərurəti

V 1 min rentabelliyin kritik həddi verilmiş məhsulun real ifadədə satışının kritik həcmi, ədəd, ton və s. - Maliyyə Gücünü və Riskini Müəyyən etmək üçün Əməliyyat Leverecindən İstifadə

Yuxarıda göstərilən göstəricilərə əsasən biz mənfəəti, gəlirlilik həddini, maliyyə gücünün marjasını və təsir gücünü hesablayırıq. əməliyyat qolu Müəssisənin rentabelliyinin aşağı həddi ilə xarakterizə olunur - Əməliyyat təhlili əsasında maşınqayırma müəssisəsinin istehsal proqramının formalaşdırılması

Bununla belə, əgər satışdan əldə edilən gəlirlər sürətlə artarsa, o zaman güclü əməliyyat rıçaqı ilə müəssisə ödəsə də, maksimum məbləğ gəlir vergisi, həm də böyük dividendlər ödəmək və onun inkişafını maliyyələşdirmək imkanına malikdir - Marjinal təhlil əsasında idarəetmə qərarlarının əsaslandırılması

Müəssisə üçün gəlirlilik həddini hesablamaq çox vacibdir. Mənfəət həddinin hesablanması xərclərin dəyişən və sabit komponentlərə bölünməsi ilə başlayır. - Marjinal analiz sistemində əməliyyat leverajının təsiri

VM В 0,4 0,37 0,5 Mənfəət həddi FC KBM Min rubl 9,293,071 8,697,659 6,257,244 - Təşkilatın maliyyə vəziyyətinin idarə edilməsində əməliyyat və maliyyə rıçaqlarının əlaqəli təsiri

Tander ASC gəlirlilik həddini hesablamalıdır Bu göstərici məhsul satmağın nə qədər lazım olduğunu öyrənmək üçün lazımdır. - Biznes planlamasında marjinal təhlil

Ümumi marja nisbəti 0,172 0,177 0,005 Mənfəət marjası min rubl 212383 220000 7617 Maliyyə təhlükəsizliyi marjası min rubl 182641 253645 71004 - Operativ mənfəətin təhlili əsasında rayonun maşınqayırma müəssisələrinin sahibkarlıq fəaliyyətinin səmərəliliyinin artırılması

Əməliyyat təhlilinin əsas elementləri müəssisənin fəaliyyət göstəricilərinin həddi dəyərləri, istehsalın kritik həcmi, zərərsizlik nöqtəsi, gəlirlilik həddi, sabit xərclərin paya nisbətidir. marjinal gəlir maliyyənin satış gəlirləri ehtiyatında - Avtomobil nəqliyyatı təşkilatının maliyyə nəticələrinin idarə edilməsində əməliyyat təhlilindən istifadə

TB və PR-nin gəlirlilik həddi Bu göstəricilər gəlir və satış həcmi baxımından kritik nöqtələri müəyyən etməyə imkan verir. - Aşağı gəlirlilik həddi və yerində yoxlamalar

A-M 2009. 564 səh 12 Mənfəətlilik həddi URL http www audit-it ru xəbər hesabı 735137.html 13. Petux A V Modelləşdirmə - Maliyyə sabitliyini xarakterizə etmək üçün konsolidasiya edilmiş hesabatın analitik imkanları

Əməliyyat leverajının hesablanması istehsal proqramlarının işlənib hazırlanmasında rentabellik həddindən istifadə problemlərini həll etməyə, həmçinin sabitlərin nisbi azalması hesabına mənfəəti maksimuma çatdırmağa imkan verir. - Çox məhsulun zərərsizliyi nöqtəsi

d məhsulu gəlirlilik həddini keçmədi və -1133 rubl məbləğində zərər verdi, lakin buna baxmayaraq - Biznesin zərərsizləşdirilməsi nöqtəsi

Sinonimlər Mənfəət həddi Ödəmə qabiliyyəti nöqtəsi Bu səhifə faydalı oldu - Müəssisənin istehsal prosesinin zərərsiz təhlili

Zərərsizlik nöqtəsini tapmaq üçün gəlirlilik həddi, mənfəət əldə etmək üçün şirkətin gəlirinin düşməli olduğu səviyyəni rəhbər tutmalıdır. - Maliyyə gəlirliliyi

Daha çox Maliyyə Gücü Mənfəətlilik həddi Sinonimlər ROI Ratio Səhifəsi faydalı oldu - Başqırdıstan Respublikasının "Çişminskoye" ASC-də məhsulların satışından əldə edilən maliyyə nəticələrinin marjinal təhlili

OAO Chishminskoye gəlirlilik həddi kritik satış nöqtəsi 9119,0 min rubl və maliyyə gücünün marjası azaldı. - Kənd təsərrüfatı təşkilatlarının maliyyə vəziyyətinin təhlilinin nəticələrinin şərhinin xüsusiyyətləri

Bioloji və təbii-iqlim amillərinin istehsalın təşkilati, texniki və texnoloji şərtləri ilə qarşılıqlı əlaqəsi satış gəlirliliyi həddinin proqnozlaşdırılması imkanlarını daraldır. Kənd təsərrüfatıƏmlakın, kapitalın və öhdəliklərin üzvi strukturunun və strukturunun spesifikliyi - Həyat dövrünün mərhələlərini nəzərə alaraq təşkilatın maliyyə siyasətinin formalaşdırılması

Təsərrüfat subyektinin gəlirlilik həddinə çatmasına baxmayaraq, borclanmanın artırılması tələb olunur ki, bu da yüksək maliyyə riski Artımın ləngiməsi mərhələsində... Artım mərhələsi daha çox resursdan istifadə və investisiya dövriyyəsi göstəriciləri ilə xarakterizə olunur ki, bu göstəricilər istehsalın artımının həcminin dəyişməsinə və aktivlərin satışı üzrə satışdan mənfəətin qaytarılmasına daha çox təsir edir. kapital Tənəzzül mərhələsi maliyyə vəziyyətini xarakterizə edən bir sıra göstəricilərlə müəyyən edilir - Müəssisənin maliyyə bərpası

Gəlirlilik həddinin zərərsizlik nöqtəsinin hesablanması 8.8. Proqnoz balansının məcmu forması 8.9. Cari likvidlik və kapital əmsallarının hesablanması - Maliyyə nəticələrinin təhlili

Gəlirlilik həddinin və maliyyə təhlükəsizliyi marjasının hesablanması Göstəricilər Məbləğ min rubl Dəyişiklik - min rubl başına... Belə gəlirlə gəlirlilik sıfıra bərabərdir Əslində, gəlir 6263775 min rubl təşkil etdi.

TƏrif

Şirkətin təmin ediləcəyi gəliri (satılan və ya istehsal olunan məhsulların həcmini) əks etdirir. tam əhatə daimi və dəyişən xərclər bu istehsal üçün. Bu vəziyyətdə qazanc sıfır olacaq. Gəlirlilik həddi çox vaxt zərərsizlik nöqtəsi, satış (satış) üçün kritik hədd adlanır.

Tətbiqdə gəlirlilik həddi düsturu böyük əhəmiyyət kəsb edir səmərəli iş müəssisələr.Mənfəətlilik həddinin dəyəri bütün xərcləri ödəmək üçün istehsal edilməli və ya satılmalı olan məhsulların miqdarını əks etdirir. Gəlirlilik həddi müəssisənin mənfəətinin sıfıra bərabər olduğu və zərər vermədiyi əmtəə və ya xidmətlərin həcmidir.

Gəlirlilik həddi göstəricisi müxtəlif mövqelərdən hesablanır:

- Mənfəət əldə etmədiyi, lakin fəaliyyət göstərə bildiyi müəssisənin vəziyyətini əks etdirir;

- Bu, şirkətin qazanc əldə etməyə və ya zərər verməyə başlayacağı maneəni müəyyənləşdirir.

Mənfəət həddi düsturu

İstənilən müəssisə gəlirlilik həddini iki yolla müəyyən edə bilər:

- Pul ifadəsində (məsələn, rublla),

- Fiziki baxımdan (parçalarla).

Mənfəət həddi düsturu pul ifadə belə görünür:

Burada PR gəlirliliyin həddidir,

Vyr - gəlirin miqdarı,

Zpost - sabit xərclərin məbləği,

Zper - dəyişən xərclərin cəmi.

Fiziki baxımdan mənfəət marjası düsturu belə görünür:

PR \u003d Z yazısı / (C - NW zolağı)

Burada C istehsal vahidinin qiymətidir,

SZper - hər bir məhsul vahidinin istehsalı üçün orta dəyişən xərclər.

Gəlirlilik həddinin qrafik müəyyən edilməsi

Çox vaxt gəlirlilik həddi ilə yanaşı, onu müəyyən etmək üçün qrafik metoddan istifadə olunur. Qrafik görüntü biznesin səmərəliliyinin artması və ya azalması vəziyyətini vizual olaraq göstərməyə imkan verir.

Qrafik yaratmaq üçün aşağıdakıları etməlisiniz:

- Bir neçə satış həcmi (çıxış) üçün gəlirlilik həddinin hesablanması,

- Qrafikdə bütün nöqtələri qeyd edin və onları birləşdirici əyriyə birləşdirin.

Mənfəət həddi dəyəri

Gəlirlilik həddi düsturu ən çox şirkətin mənfəətini və maliyyə vəziyyətini proqnozlaşdırarkən istifadə olunur.

Hər bir sahibkar elə bir vəziyyətə can atmalıdır ki, gəlirlər rentabellik həddini aşsın, fiziki baxımdan isə istehsal olunan məhsulun miqdarı həddi aşmalıdır. Bu şərtlər yerinə yetirilərsə, şirkət mənfəətini artırmağa başlaya bilər.

Zərbə qüvvəsini qeyd etmək vacibdir istehsal qolu istehsalın gəlirlilik həddinə yaxınlaşması ilə artır və əksinə. Bu o deməkdir ki, rentabellik həddini aşmaq üçün müəyyən bir hədd var və bu, şübhəsiz ki, sabit xərclərin kəskin artması ilə müşayiət olunacaq (yeni əmək alətlərinin, yeni binaların alınması, idarəetmə xərclərinin artması).

Mənfəət kütləsi artdıqdan sonra sabit xərclərin kəskin artması zərurəti dövrünün qaçılmaz olduğunu nəzərə alsaq, hər bir yeni müəssisə mütləq gəlirlilik həddini keçməlidir. Bu, qısamüddətli mənfəətin azalmasına səbəb olacaq.

Problemin həlli nümunələri

NÜMUNƏ 1

| Məşq edin | Şirkət işləmişdir əvvəlki dövr aşağıdakı göstəricilərə uyğun olaraq: İstehsal olunan məhsulların sayı - 1500 ədəd, İstehsal vahidinin qiyməti - 985 rubl, Sabit xərclər - 420.000 rubl, İstehsal vahidi üçün dəyişən xərclər - 160 rubl. Gəlirlilik həddini müəyyənləşdirin. |

| Həll | İlk növbədə, məhsulun sayını onun qiymətinə vurmaqla müəssisənin gəlirini müəyyən edirik: Vyr \u003d 1500 * 985 \u003d 1477500 rubl Zper \u003d 1500 * 160 \u003d 240.000 rubl. Bu problemi həll etmək üçün gəlirlilik həddi belə görünür: PR \u003d Vyr * Z yazısı / (Vyr - Z zolağı) PR \u003d 1477500 * 420000 / 1477500-240000 \u003d 501454,5 rubl Nəticə. Biz görürük ki, 501 454,5 rubl satış həcmi ilə şirkət sıfıra gedəcək, yəni itki verməyəcək, lakin qazanc da əldə etməyəcək. |

| Cavab verin | Gəlirlilik həddi = 501454,5 rubl. |

İstənilən növ effektivliyin əsas göstəricisi sahibkarlıq fəaliyyəti gəlirlilik həddinin hesablanmasından sonra proqnozlaşdırıla bilən mənfəətdir.

Gəlirlilik həddi məhsulların satışından əldə edilən gəlirlərin həcminin nisbi göstəricisidir, mənfəət əldə etmədən və zərər vermədən bütün mövcud xərcləri əhatə edən. Yəni maliyyə fəaliyyətiəməyin, pulun və kompleks istifadəsi ilə sıfıra bərabərdir maddi resurslar. Əksər hallarda o, faizdən istifadə etməklə, eləcə də mənfəətə qoyulan vəsait vahidinə görə ifadə edilir.

Hörmətli oxucu! Məqalələrimiz tipik həllər haqqında danışır hüquqi məsələlər lakin hər bir hal unikaldır.

Əgər bilmək istəyirsinizsə probleminizi tam olaraq necə həll etmək olar - sağdakı onlayn məsləhətçi forması ilə əlaqə saxlayın və ya telefonla zəng edin.

Bu sürətli və pulsuzdur!

Necə hesablamaq olar

Gələcək mənfəəti planlaşdırmaq üçün və maliyyə vəziyyəti, bütün şirkətlərin aşmağa çalışdığı gəlirlilik həddini hesablamaq lazımdır. Pul və təbii ifadələrlə ifadə olunan bir neçə hesablama formulları var, yəni:

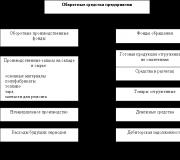

- Pul baxımından gəlirlilik düsturu: PR d \u003d V * Z post / (V - Z zolağı). Harada, PR d- gəlirlilik həddi, V- gəlir, Z yazısı- istehsal olunan məhsulların həcmi ilə müəyyən edilən sabit xərclər, yəni nəqliyyat xərcləri, xammal və materialların alınması; Z zolağı- dəyişən xərclər, o cümlədən icarə haqqı, amortizasiya; kommunal ödənişlər və əmək haqqı.

- Fiziki cəhətdən gəlirlilik düsturu: PR n \u003d Z yazısı / (C - ZS zolağı). Harada, PR n- hissələrlə gəlirlilik həddini, C- məhsulun qiyməti, ZS zolağı orta dəyişən xərclərdir.

Gəlirlilik həddinin hesablanması nümunəsi 112 ədəd satan müəyyən bir "X" müəssisəsi əsasında verilməlidir. hazır məhsullar, bir ədəd üçün qiymət 500 rubl təşkil edir. Bir vahidin istehsalı üçün dəyişən xərclər 360 rubl təşkil edir. Bir vahid üçün sabit xərclər 80 rubl, sabit dolayı xərclər isə 36 rubl təşkil edir.

Formula keçmək üçün dəyişən və sabit xərclərin ümumi sayını müəyyən etmək lazımdır.

Onlar aşağıdakı kimi hesablanır:

Z yazısı \u003d (80 + 36) * 112 \u003d 12992 rubl.

Z zolağı \u003d 360 * 112 \u003d 40320 rubl.

V \u003d 112 * 500 \u003d 56.000 rubl.

PR d \u003d 56000 * 12992 / (56000 - 40320),

PR d = 727552000/15680,

PR d \u003d 46400 rubl.

Gəlirlilik həddinin ortaya çıxan məbləği, istehsal olunan məhsulların satışından sonra şirkətin 46.400 rublu keçdiyi təqdirdə qazanc əldə etməyə başlayacağını göstərir.

PR n \u003d 12992 / (500 - 360),

PR n = 12992/140,

PR n \u003d 92,8 ədəd, yuvarlaqlaşdırdıqdan sonra 93 ədəddir.

Əldə edilən məlumatlar göstərir ki, satış həcmi 93 ədədi keçdikdə şirkət qazanc əldə etməyə başlayacaq.

Mənfəətlilik həddi və maliyyə təhlükəsizliyi marjası

Gəlirlilik həddinin müəyyən edilməsi gələcək investisiyaları planlaşdırmağa, məsələn, tələbat olmadıqda xərcləri minimuma endirməyə, istehsal həcmini artırmağa, stabil fəaliyyət göstərməyə və müəyyən maliyyə ehtiyatı yaratmağa imkan verir. Həm də bazardakı mövqeyinin göstəricilərinə daim nəzarət edir və sürətlə inkişaf edir.

Maliyyə gücünün marjası, itkilər müşahidə edilmədiyi təqdirdə istehsalın həcmini azaltmağa imkan verir.

Gəlir məbləğindən gəlirlilik həddi göstəricisini çıxmaqla müəyyən edilə bilər. Bu göstərici nə qədər yüksək olarsa, şirkət bir o qədər maliyyə cəhətdən sabit olacaqdır. Gəlirlərin rentabellik həddindən aşağı düşməsi halında likvid vəsait çatışmazlığı yaranacaq və şirkətin maliyyə vəziyyəti əhəmiyyətli dərəcədə pisləşəcək.

Müəssisənin "X" gəlirlilik həddi göstəricisinə əsasən, maliyyə gücünün marjasını müəyyən etmək olar:

ZFP \u003d V-PR d,

ZPF \u003d 56000 - 46400,

ZPF \u003d 9600 rubl.

Bundan belə nəticə çıxır ki, müəssisə ciddi itkilər olmadan gəlirin 9600 rubl azalmasına tab gətirə bilər.

Bu iki göstərici təkcə müəssisələr üçün deyil, həm də kreditorlar üçün vacibdir, çünki onların əsasında şirkət lazımi krediti ala bilər.

Mənfəət həddi

Mənfəətlilik mahiyyət etibarı ilə müəssisənin gördüyü işlər nəticəsində əldə etdiyi gəlirlilik və ya gəlirlilikdir.

Mənfəətin əsas göstəricilərinə aşağıdakılar daxildir:

- Müəssisənin və ya balans hesabatının rentabelliyi, bütövlükdə müəssisənin və ya sənayenin fəaliyyətini göstərən göstəricidir.

- Məhsulun gəlirliliyi, satışdan əldə edilən mənfəətin istehsalın maya dəyərinə və ya tam məsrəflərə nisbəti ilə müəyyən edilir və cari xərclərin nəticəsini xarakterizə edir. İstehsalın fəaliyyətini qiymətləndirməyə imkan verən bütün növ məhsullar üçün hesablanır. Bu gün dünyanın iqtisadçıları müəyyən edirlər maliyyə vəziyyəti ehtimal olunan və ya planlaşdırılan investisiyaların effektivliyini göstərən gəlirlilik əmsalından istifadə edən müəssisələr.

- Satışların rentabelliyi hər bir qazanılmış pul vahidində mənfəətin payının göstəricisini və ya əmsalını ifadə edir, eyni zamanda müəyyən bir göstəricidir. qiymət siyasəti. Bütün məhsulların satışından əldə edilən mənfəətin gəlirə nisbəti əsasında müəyyən edilir.

Mənfəətlilik həddinin təhlili

Mənfəət həddi mənfəəti deyil, müəssisənin işini tam səciyyələndirir. İstifadə olunan və mövcud olan resursların ümumi nisbətini göstərir. Onun hesablanması həm şirkətin fəaliyyətini qiymətləndirmək, həm də gələcək investisiyalar və qiymət siyasəti üçün istifadə olunur.

Qeyd etmək lazımdır ki, müəssisənin, məhsulun və satışın rentabellik göstəriciləri məlumatlar əsasında hesablanır xalis gəlir, məhsulların satışından əldə edilən gəlirlər, habelə balans mənfəəti.

Gəlirlilik həddini necə aşağı salmaq olar

Daha aşağı rentabellik həddinə nail olmağın yeganə yolu ümumi marjanın, yəni kritik satış həcmi zamanı sabit xərclərə bərabər olan marjinal gəlirin artırılmasıdır.

Bu halda zəruridir:

- Satış həcmini artırın.

- Məhsulların qiymətini qaldırın, lakin effektiv tələb daxilində.

- Əmək haqqı, kirayə və ya kommunal ödənişlər kimi dəyişən xərcləri azaldın.

- ixtisar etmək sabit xərclər, gəlirlilik həddini artıran və sahibkarlıq fəaliyyətinin risk dərəcəsini əks etdirən.

Şirkətin işləməsi və inkişafı üçün aşağı sabit xərcləri yüksək ümumi marja ilə düzgün birləşdirmək lazımdır. Bu zaman sabit xərcləri ümumi marja nisbətinə bölmək yolu ilə gəlirlilik həddini hesablamaq olar.

1. Satılan məhsulların rentabelliyi aşağıdakı nisbətlə hesablanır:

Məhsulların istehsalı və satışından satılan məhsulların ümumi dəyərinə qədər mənfəət

B məhsulların satışından əldə edilən gəlirdən məhsulların satışından əldə edilən gəlirə

Balansda satılan məhsulların həcminə mənfəət

G kitab mənfəəti satılan malların ümumi dəyərinə

D məhsulların istehsalı və satışından əldə edilən mənfəət ümumi istehsal xərclərinə

Cavab: A.

2. Müəssisənin xərclərinin sabit və dəyişənlərə bölünməsi aşağıdakı məqsədlər üçün həyata keçirilir:

Və istehsal və tam dəyərin tərifləri

B mənfəət və gəlirliliyin planlaşdırılması

Zərərsiz fəaliyyət üçün minimum tələb olunan satış həcminin müəyyən edilməsində

D sadə təkrar istehsal üçün tələb olunan gəlirin miqdarının müəyyən edilməsi

Cavab: V.

3. İstehsalın maya dəyərində istehsalın təşkili və idarəetmə xərcləri məsrəflərdir

Və dolayı

B daimi

Birbaşa

G dəyişənləri

Cavab: A, B.

4. Satışdan əldə olunan gəlirin bir hissəsi kimi sabit xərclər məbləği aşağıdakılardan asılı olmayan xərclərdir:

Satılan məhsulların təbii həcmi B əmək haqqı idarə heyəti Müəssisənin amortizasiya siyasətində Cavab: A.

5. Dəyişən xərclərə aşağıdakılar daxildir:

A əmək haqqı istehsalat işçiləri B amortizasiya ayırmaları C inzibati və idarəetmə xərcləri D xammal və materiallar üçün material məsrəfləri D məhsulların satışı üzrə xərclər E kredit üzrə faizlər Cavab: A, D.

6. Satışdan əldə edilən satışın artması ilə sabit xərclər:

A dəyişməyin B azalın C artır

Cavab: A.

7. Satış gəlirlərinin artması ilə sabit xərclərin ümumi xərclərdə payı satılan məhsullar:

A artır

B azalır

B dəyişmir

Cavab: B.

8. Satışın təbii həcminin artması ilə dəyişən xərclərin məbləği:

A artır

B azalır

B dəyişmir

Cavab: A.

9. Satışın təbii həcminin artması və digər dəyişməz şərtlərlə satış gəlirlərinin tərkibində dəyişkən xərclərin payı:

A artır

B azalır

B dəyişmir Cavab: B.

10. Satılan məhsulların qiymətlərinin aşağı düşməsi və digər dəyişməz şərtlərlə satış gəlirlərinin tərkibində dəyişkən xərclərin payı:

A artır

B azalır

B dəyişmir

Cavab: A.

11. Satılan məhsulların qiymətlərinin artması və digər dəyişməz şərtlərlə satış gəlirlərinin tərkibində sabit xərclərin xüsusi çəkisi:

A artır

B azalır

B dəyişmir

Cavab: B.

12. Qiymətlərin və satışın təbii həcminin eyni vaxtda azalması ilə satış gəlirlərinin tərkibində dəyişkən xərclərin payı:

A artır

B azalır

B dəyişmir

Cavab: A.

13. Əməliyyat (marjinal, tarazlıq) təhlili aşağıdakıların təhlilidir:

İstehsal proqramının həyata keçirilməsi B Qeyri-həssaslıq C dinamikası və xərc strukturları

Cavab: B.

14. “Mənfəət həddi” anlayışı (kritik nöqtə, ölü nöqtə) aşağıdakıları əks etdirir:

Və genişləndirilmiş təkrar istehsal üçün zəruri olan pul şəklində müəssisənin xalis gəliri

B müəssisənin nə zərəri, nə də mənfəəti olmayan satışdan gəlir

Məhsulların istehsalı və satışı ilə bağlı sabit xərclərin ödənilməsi üçün minimum tələb olunan gəlir miqdarına

D mənfəətin istehsal məsrəflərinə nisbətinin dəyəri D satışdan əldə edilən mənfəətin satışdan əldə olunan gəlirə nisbəti (vergilər istisna olmaqla)

Cavab: B.

15. Zərərsizlik nöqtəsinin hesablanmasında aşağıdakılar iştirak edir:

A ümumi xərclər və çoxlu qazanc

B sabit xərclər, vahid dəyişən məsrəflər, satış həcmi B birbaşa, dolayı xərclər və satış həcmi

Cavab: B.

16. Marjinal mənfəətdir.

A Gəlir çıxılmaqla birbaşa məsrəflər B Gəlir çıxılmaqla dəyişən məsrəflər C Vergilərdən sonrakı mənfəət D Vergi və faizlərdən əvvəlki ümumi mənfəət

Cavab: B.

17. Marjinal mənfəətin məbləği qiymətləndirmə üçün praktiki əhəmiyyət kəsb edir.

Və həyata keçirilməsinin gəlirliliyi

B məhsul qiymətlərinin manevr imkanları üzrə məhdudiyyətlər C məsrəf strukturları Cavab: B.

18. Satışdan itkilər olduqda kritik satış həcmi _________ faktiki satış gəlirləri

Yuxarıdakı B C-dən aşağı olan A Cavaba bərabərdir: A.

19. Nə vaxt əlavə istehsal və bir neçə növlərin həyata keçirilməsi

məhsulların məhdudlaşdırılması aşağı qiymət onlar üzrə ________________-ə bərabərdir

məhsul

Və tam xərc

B sabit, dəyişən xərclərin və mənfəətin cəmi B marjinal xərclər (dəyişən xərclər)

Cavab: V.

20. Müəssisə zərərsizlik nöqtəsini (ölü nöqtə, gəlirlilik həddini) daha tez keçdikdə

Və qiymət endirimləri

B qiymətlərin artması

Sabit xərclərin azaldılması G sabit xərclərin artması

D xüsusi (istehsal vahidinə) dəyişən məsrəflərin azalması E xüsusi dəyişən xərclərin artması Cavab: B, D, E.

21. Satışın kritik həcminin göstəricisi şirkətin məhsullarına tələbat baxımından praktik əhəmiyyət kəsb edir

Və promosyonlar

B azaldılması

Dəyişməzlikdə

Cavab: B.

22. Şirkətin məhsullarına tələbat artır. Satışdan daha çox qazanc əldə etmək üçün məsləhətdir:

Və qiymətləri qaldırın

Cavab: A.

23. Şirkətin məhsullarına tələbat azalır. Satışdan ən kiçik mənfəət itkisi aşağıdakı hallarda əldə edilir:

Və qiymət endirimləri

B təbii satış həcminin azalması Qiymətlərin və təbii həcmin eyni vaxtda azalması

Cavab: B.

24. Şirkət zərərsizdir. Satış gəliri dəyişən xərclərdən azdır

Və qiymətləri qaldırın

B satışın təbii həcmini artırmaq

Cavab: A.

25. A və B müəssisələrinin məhsullarına tələbat azalır.A müəssisəsi qiymətləri aşağı salır, bununla da satışın əvvəlki təbii həcminin saxlanmasını təmin edir; B müəssisəsi eyni qiymətləri saxlayır

satışın həcmini azaltmaqla. Şirkət düzgün iş görür

A

B

Cavab: B.

27. 1 və 2 nömrəli müəssisələr bərabər dəyişən xərclərə və satışdan bərabər mənfəətə malikdirlər, lakin 1 nömrəli müəssisədə satış gəliri 2 nömrəli müəssisədən daha yüksəkdir.

№ 1

№ 2

Cavab: №1.

28. Əməliyyat leverajı aşağıdakıları qiymətləndirir:

A Satılmış məhsulların məsrəfləri B Satışdan əldə edilən gəlir C Satışın gəlirlilik dərəcəsi

D mənfəətin qiymətlərin və satış həcmlərinin dəyişməsinə həssaslığının ölçüsü Cavab: D.

29. Əməliyyat leverage aşağıdakılarla hesablanır:

Bir faiz

Dəyər baxımından B Əmsal şəklində

Cavab: V.

30. __________-dən çox əməliyyat leverage ilə satışlar azaldıqda firma mənfəətini daha tez itirir:

Yüksək

B aşağı

Cavab: A.

31. Əməliyyat leverecinin təsirinin nəticəsi nə qədər yüksəkdirsə, o qədər yüksəkdir:

A satış gəliri B satışdan mənfəət C dəyişən xərclər

Cavab: A.

32. Əməliyyat leverajının yüksək səviyyəsi pisləşməni təmin edir

____________________ gəlirləri ilə satışdan maliyyə nəticələri

həyata keçirilməsi

Və azalma

B dəyişməzlik

Böyümədə

Cavab: A.

33. Satışdan itkilər olarsa, qiymətləri dəyişmədən satışın təbii həcminin artımı ___ zərər

A artır

B azaldır

B təsir etmir

Cavab: A.

34. Mənfəət itkisi riskinin səviyyəsi aşağıdakı hallarda daha yüksəkdir:

Satışın təbii həcmi azalır və eyni zamanda qiymətlər yüksəlir B satışın təbii həcmi artır və qiymətlər azalır eyni zamanda C qiymətləri və satışın təbii həcmi azalır.

Cavab: A.

35. Dəyişən məsrəflərin baza dövründə satışdan əldə edilən gəlirdə payı A müəssisəsində 50%, B müəssisəsində 60% təşkil edir. Növbəti dövrdə hər iki müəssisənin əsas qiymətləri saxlamaqla satışın təbii həcmini 15% azaltması nəzərdə tutulur. İcradan maliyyə nəticələri pisləşəcək:

Və eyni

B daha çox A müəssisəsində C daha çox dərəcədə B müəssisəsində

Cavab: B.

36. Firmalar ________________________________ ilə daha yüksək səviyyəli biznes riski yaşayırlar.

Sabit xərclərin daha çox payı B Sabit və dəyişən xərclərin paritet payı C Dəyişən xərclərin üstünlüyü

Cavab: A.

37. Maliyyə gücü marjası ___________________________________________ göstərir.

A şirkətin gəlirliliyinin orta sənaye səviyyəsindən artıq olması dərəcəsi B əlavə, qırılma nöqtəsindən yuxarı, satış həcmi

Şirkətin yüksək likvidlik və ödəmə qabiliyyəti səviyyəsində

Cavab: B.

38. Çeşidləri optimallaşdırarkən siz _________ olan məhsulların seçiminə diqqət yetirməlisiniz.

Və əmsalın maksimum dəyərləri " töhfə marjası/ gəlir"

B ümumi vahid məsrəflərin minimum dəyəri

satış strukturunda ən böyük paya sahibdir

Cavab: A.

39. Lizinq müəssisə tərəfindən aşağıdakı məqsədlər üçün istifadə olunur:

Doldurma öz mənbələri müəssisənin maliyyələşdirilməsi

B bu məqsəd üçün lazımi vəsait olmadıqda avadanlığın alınması

Avadanlıqdan istifadə hüququnun əldə edilməsində

Cavab: B

Tapşırıqlar:

Nümunə 1: AB şirkəti $5 qiymətə bir yeni adi səhmə abunə olmaq hüququ verən varrantlar verib. Əgər investorun tələb olunan gəlir dərəcəsi 12% olarsa və varrant aşağıdakı hallarda həyata keçirilə bilərsə, varrantın nəzəri dəyəri nədir: a ) iki il; b) beş il? Bir səhmin gözlənilən qiymətinin olduğu halları nəzərdən keçirin. $4.9 və $10

Cavab: 4,9 dollar qiymətində. Sənədin heç bir dəyəri yoxdur; Əgər səhm qiyməti 10 dollardırsa 2 ildən sonra varrantın dəyəri 3,99 dollar olacaq.

Misal 2: Maliyyə icarəsi müqaviləsi bağlanmışdır. İcarəyə verilən əmlakın dəyəri 100.000 dollardır.İcarə müqaviləsinin müddəti 5 ildir. İnvestorun (icarəyə verənin) gəlirlilik dərəcəsi 20% təşkil edir. İllik icarə ödənişini hesablayın:

a) ilin əvvəlində ödəniş;

b) ilin sonunda ödəniş.

Cavab: a) $27,861; b) 33434 dollar.

Misal 3: Avadanlıqların alınması üçün şirkətin bank krediti cəlb etmək imkanı var. Avadanlığın dəyəri 100.000 ABŞ dollarıdır.Bu avadanlıqdan şirkət tərəfindən gözlənilən istifadə müddəti 5 ildir. Bank kreditinin nominal dərəcəsi 20% təşkil edir. Amortizasiya bərabər şəkildə 20% nisbətində silinir.

Alternativ olaraq balansda əməliyyatın obyekti haqqında hesabatla eyni avadanlığın maliyyə lizinqidir. Müqavilənin müddəti 5 ildir.

İlin sonunda illik ödəniş 36.000$ təşkil edir.Müqavilənin sonunda mülkiyyət hüququ kirayəçiyə keçir. Korporativ mənfəət vergisi dərəcəsi 30% təşkil edir.

Avadanlıqların alınması üçün seçdiyiniz maliyyələşdirmə variantını müəyyənləşdirin.

Cavab: maliyyə lizinqinə üstünlük verilir, çünki. bu halda azaldılmış xərclər 65915 dollar təşkil edəcək. 79401 dollara qarşı. avadanlıq alarkən.

Nümunə 4: Növbəti dörd il ərzində istehsal fəaliyyətini həyata keçirmək üçün şirkətə təxminən 50.000 ABŞ dolları dəyərində avadanlıq lazımdır. Seçimlərdən biri bu avadanlığın alınmasıdır ki, bunun üçün bank şirkətə 4 il müddətinə 50 000 ABŞ dolları məbləğində kredit verir. Kreditin nominal dərəcəsi 20% təşkil edir. Avadanlıqların köhnəlməsi 25% nisbətində bərabər hesablanır. Texniki əməliyyat avadanlıq sahibinə ildə 4000 dollara başa gəlir.

Alternativ avadanlığın eyni dövr üçün əməliyyat icarəsidir. İlin sonunda illik ödəniş 18000 dollardır.Mülkiyyət ev sahibinin özündə qalır, yəni. müqavilənin sonunda əmlak ona qaytarılır, Baxım bu halda əmlak icarəyə verənə verilir. Korporativ mənfəət vergisi dərəcəsi 30% təşkil edir.

Avadanlıqların alınmasının maliyyələşdirilməsi üçün ən çox üstünlük verilən variantı müəyyənləşdirin?

Cavab: icarəyə üstünlük verilir, çünki. bu halda azaldılmış xərclər avadanlığın alınması halında $47,794-ə qarşı 36,712 ABŞ dolları olacaqdır.

Misal 5. İki müəssisə "A" və "B" satış həcminin eyni ilkin bazasına malikdir və sonrakı dövrlərdə bu həcmi eyni sürətlə artırır. Eyni zamanda, "B" müəssisəsində sabit əməliyyat xərclərinin məbləği "A" müəssisəsinə nisbətən iki dəfə çoxdur (müvafiq olaraq 60 və 30 şərti pul vahidi). Eyni zamanda, “A” müəssisəsində məhsul vahidinə görə dəyişən əməliyyat xərcləri “B” müəssisəsinə nisbətən daha yüksək səviyyədə olmuşdur (müvafiq olaraq 20% və 10%). Müəssisələrdə sabit və dəyişən əməliyyat xərclərinin bu müxtəlif nisbətlərinə əsaslanaraq, əməliyyat leverage əmsalını müəyyən etmək və onun satış həcminin eyni artım tempində (səviyyəsi) ümumi əməliyyat mənfəətinin artım sürətinə təsir səviyyəsini qiymətləndirmək lazımdır. vergi ödənişləriümumi əməliyyat gəliri hesabına onun ümumi məbləğinin 20%-i həcmində qəbul edəcəyik). Hesablama nəticələrini cədvəldə təqdim edin və nəticə çıxarın

Cədvəl

Əməliyyat leverecinin təsirinin hesablanması

(şərti pul vahidlərində)

| Göstəricilər | Şirkət "A" | Şirkət "B" |

||||

| I dövr d | II dövr d | III dövr d | I dövr d | II dövr d | III dövr d |

|

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| 1. Satılan məhsulların həcmi | 100 | 200 | 300 | 100 | 200 | 300 |

| 2. Sabit əməliyyat xərclərinin məbləği | 30 | 30 | 30 | 60 | bgcolor=ağ>6060 | |

| 3, məhsulların satış həcminə dəyişən əməliyyat xərclərinin səviyyəsi,% ilə | 20 | 20 | 20 | 10 | 10 | 10 |

| 4. Dəyişən əməliyyat xərclərinin cəmi | ||||||

| 5. Ümumi əməliyyat xərcləri | ||||||

| 6. Əməliyyat leverecinin nisbəti | ||||||

| 7. Ödənilməli olan vergi ödənişlərinin dərəcəsi | |||||||||

| gəlir, 20% | 20 2 | >0 2 | >0 | 20 | 20 | 20 | |||

| 8. Gəlirlərə görə vergi ödəmələrinin məbləği | |||||||||

| 9. Ümumi əməliyyat gəlirinin məbləği (qr. 1 - q. 5 - q. 8) | |||||||||

| 10. Ümumi əməliyyat mənfəətinin artım tempi %-lə idi: - birinci dövrə - ikinci dövrə | |||||||||

| 11. Satış həcminin artım tempi, %: - birinci dövrə - ikinci dövrə | |||||||||

Misal 6. Kommersiya banklarının təkliflərinə uyğun olaraq, müəssisəyə üç il müddətinə kredit aşağıdakı şərtlərlə verilə bilər:

"A" variantı: illik kredit faizinin səviyyəsi -18%; kredit üzrə faizlər əvvəlcədən ödənilir; borcun əsas məbləğinin ödənilməsi - kredit müddətinin sonunda;

"B" variantı: illik kredit faizinin səviyyəsi -16%; kredit üzrə faizlər hər ilin sonunda ödənilir; əsas borc hər ilin sonunda bərabər şəkildə (məbləğinin üçdə biri) amortizasiya edilir;

"B" variantı: illik kredit dərəcəsinin səviyyəsi - 20%; kredit üzrə faizlər hər ilin sonunda ödənilir; borcun əsas məbləğinin ödənilməsi - kredit müddətinin sonunda;

“D” variantı: illik kredit faizinin səviyyəsi diferensial şəkildə müəyyən edilir – birinci il üçün -16%; ikinci ildə - 19%; üçüncü ildə - 22%; kredit üzrə faizlər hər ilin sonunda ödənilir; əsas borcun ödənilməsi - kredit müddətinin sonunda.

Şirkət 100 min şərti kontur məbləğində kredit cəlb etməlidir. Oxşar kredit alətləri üçün kredit üçün orta bazar faiz dərəcəsi illik 20% təşkil edir.

Verilmiş məlumatlara əsasən, variantların hər biri üçün qrant elementi hesablanmalı və müqayisə edilməlidir.

Misal 7. Aktivin maliyyələşdirilməsinin səmərəliliyini aşağıdakı şərtlərlə müqayisə edin: aktivin dəyəri 60 min konv. den. vahidlər; aktivin istismar müddəti - 5 il; avans icarə ödənişi 5% məbləğində təmin edilir və 3 min şərti vahid təşkil edir. den. vahidlər; aktivin istifadəsi üçün müntəzəm icarə ödənişi 20 min şərti vahiddir. den. vahidlər ildə; ləğvetmə dəyəri aktivin nəzərdə tutulmuş istifadə müddətindən sonra 10 min konv. məbləğində proqnozlaşdırılır. den. vahidlər gəlir vergisi dərəcəsi 30%; uzunmüddətli bank krediti üzrə orta faiz dərəcəsi illik 15% təşkil edir.

Verilmiş məlumatlara əsasən real dəyəri hesablamaq və müqayisə etmək lazımdır Maliyyə axını nəzərə alaraq:

1) öz maliyyə vəsaitləri hesabına aktivin mülkiyyətə alınması;

uzunmüddətli bank krediti hesabına mülkiyyət üçün aktiv əldə edildikdə;

3) aktivi icarəyə (icarəyə) verərkən.

Misal 8. İki təchizatçı şirkət öz məhsullarının çatdırılmasını ticarət krediti şərtləri ilə təklif edir. Birinci müəssisə iki aylıq, ikincisi isə üç aylıq kredit limiti qoyub. Hər iki şirkətdə nağd ödəniş üçün 6% qiymət endirimi var. Müəyyən etmək tələb olunur orta illik xərc iki müəssisə üçün əmtəə krediti və onları müqayisə edin.

Cavab: ikinci müəssisədə əmtəə kreditinin dəyəri aşağıdır, çünki daha uzun güzəşt müddəti.

Misal 9. İki təchizatçı şirkət öz məhsullarının çatdırılmasını ticarət krediti şərtləri ilə təklif edir. Birinci

müəssisə kreditləşmənin son müddətini iki ay, ikincisi isə üç ay məbləğində müəyyən edir. Hər iki şirkətdə nağd ödəniş üçün 6% qiymət endirimi var. Hər iki müəssisədə əmtəə kreditinin orta illik dəyərini müəyyən etmək və onları müqayisə etmək lazımdır.

Cavab: ikinci müəssisədə kreditin dəyəri aşağıdır.

Mənfəətlilik həddi (Rb) -- dəyər ifadəsi Qbezub. - məsrəfləri (xərcləri) ödəmək üçün nə qədər məhsul istehsal edilməlidir.

Kmd - marjinal gəlir əmsalı; kmd

Gəlirlilik həddini hesablamaq üçün xərcləri iki komponentə bölmək adətdir:

- · Dəyişən xərclər - istehsalın (malların satışının) artmasına mütənasib artım.

- Sabit xərclər - istehsal olunan məhsulların sayından asılı deyil ( satılan mallar) və əməliyyatların həcminin artması və ya azalması.

Gəlirlilik həddinin dəyəri kreditor üçün böyük maraq doğurur, çünki o, şirkətin sabitliyi və kredit və əsas borc üzrə faizləri ödəmək qabiliyyəti ilə maraqlanır. Müəssisənin sabitliyi maliyyə gücünün marjasını - satışın gəlirlilik həddini aşma dərəcəsini müəyyən edir. Mənfəət həddi (zərflik nöqtəsi, kritik nöqtə, istehsalın (satışın) kritik həcmi - bu, satış gəlirinin məhsulların istehsalı və satışı ilə bağlı bütün xərcləri tam ödədiyi şirkətin satış həcmidir. Bu nöqtəni müəyyən etmək üçün, asılı olmayaraq, İstifadə olunan metodologiyadan asılı olaraq, ilk növbədə proqnozlaşdırılan sabit və dəyişən xərcləri bölmək lazımdır Məsrəflərin sabit və dəyişənlərə bölünməsinin praktiki faydası (qarışıq xərclərin miqdarı laqeyd edilə bilər və ya mütənasib olaraq sabit və dəyişən xərclərə aid edilə bilər) aşağıdakı kimidir:

Birincisi, firmanın istehsalı dayandırması üçün şərtləri dəqiq müəyyən etmək olar (əgər firma orta dəyişən xərcləri bərpa etmirsə, o zaman istehsalı dayandırmalıdır).

İkincisi, müəyyən xərclərin nisbi azalması hesabına firmanın verilmiş parametrləri üzrə mənfəətin maksimumlaşdırılması və onun dinamikasının rasionallaşdırılması problemini həll etmək mümkündür.

Üçüncüsü, xərclərin bu cür bölgüsü biznesin bərabər olduğu məhsulların istehsalının və satışının minimum həcmini (mənfəət həddini) müəyyən etməyə və faktiki istehsalın həcminin bu göstəricidən nə qədər çox olduğunu göstərməyə imkan verir (maliyyə təhlükəsizliyi marjası). şirkət).

Gəlirlilik həddi, şirkətin artıq itkiləri olmayan, lakin heç bir mənfəət əldə etmədiyi satışdan əldə edilən gəlirlər kimi müəyyən edilir, yəni dəyişkən xərclərin ödənilməsindən sonra satışdan əldə edilən maliyyə resursları yalnız sabit xərcləri ödəməyə kifayət edir. və mənfəət sıfırdır.

Maliyyə gücü marjası

Maliyyə gücü marjası məhsulun satışını (istehsalını) itki vermədən nə qədər azaltmağın mümkün olduğunu göstərir. Maliyyə təhlükəsizliyi marjası nə qədər yüksək olarsa, o qədər yüksəkdir daha az risk itki zonasına daxil olun.

(Vf) \u003d (Vr) - (Rb)

Müəssisənin maliyyə gücünün marjası hərəkət edir ən mühüm göstəricidir dərəcə maliyyə sabitliyi. Bu göstəricinin hesablanması zərərsizlik nöqtəsi daxilində məhsulların satışından əldə edilən gəlirin əlavə azalması ehtimalını qiymətləndirməyə imkan verir. Məhsulun artıqlığı ilə əldə edilən həm mənfəət, həm də maliyyə təhlükəsizliyi marjası satış həcminin istehsal həcminə uyğun olmasından azdır. Buna görə də, həm maliyyə sabitliyini, həm də maliyyə nəticələrini yaxşılaşdırmaqda maraqlı olan müəssisə istehsal həcminin planlaşdırılması üzərində nəzarəti gücləndirməlidir. Əksər hallarda müəssisənin ehtiyatlarının artması istehsalın artıqlığını göstərir. Hazır məhsul baxımından ehtiyatların artması birbaşa onun artıqlığını, dolayı yolla - xammal və ilkin material ehtiyatlarının artmasına dəlalət edir, çünki müəssisə onları satın alındıqda artıq xərcləri öz üzərinə götürür. Ehtiyatların kəskin artması yaxın gələcəkdə istehsalın artımını göstərə bilər ki, bu da ciddi iqtisadi əsaslandırmaya məruz qalmalıdır.

Beləliklə, hesabat dövründə şirkətin ehtiyatlarında artım aşkar edilərsə, bunun maliyyə nəticəsinin dəyərinə və maliyyə sabitliyi səviyyəsinə təsir etdiyi qənaətinə gəlmək olar. Buna görə də, maliyyə təhlükəsizliyi marjasının dəyərini etibarlı şəkildə ölçmək üçün satış gəlirləri göstəricisini hesabat dövrü üçün şirkətin inventarındakı artım məbləği ilə düzəltmək lazımdır.

Nisbətlərin son versiyasında - istehsal həcmindən daha çox satış həcmi ilə - mənfəət və maliyyə təhlükəsizlik marjası standart tikinti ilə müqayisədə daha böyükdür. Bununla belə, hələ istehsal olunmamış məhsulların satışı faktı, yəni faktiki olaraq, hazırda mövcud deyil (məsələn, cari dövr üçün istehsal edilə bilməyən böyük bir mal partiyası üçün avans ödənişi ilə). hesabat dövrü), müəssisənin üzərinə gələcəkdə yerinə yetirilməli olan əlavə öhdəliklər qoyur. Mövcuddur daxili amil, maliyyə təhlükəsizliyi marjasının faktiki dəyərini azaldan, gizli maliyyə qeyri-sabitliyidir. Müəssisənin gizli maliyyə qeyri-sabitliyinin əlaməti səhmlərin həcmində kəskin dəyişiklikdir. Beləliklə, müəssisənin maliyyə gücünü ölçmək üçün aşağıdakı addımlar atılmalıdır:

- Maliyyə gücü marjasının hesablanması;

- · müəssisənin inventar ehtiyatının artması nəzərə alınmaqla maliyyə təhlükəsizliyi marjasının dəyərinin korreksiyası yolu ilə satışın həcmi ilə istehsal həcmi arasındakı fərqin təsirinin təhlili;

- · Satış həcminin optimal artımının və maliyyə gücü marjasının məhdudlaşdırıcısının hesablanması.

Əməliyyat qolu

Əməliyyat leverage (ro) istehsalın (əməliyyat qolu) mənfəətə təsirinin gücüdür - miqyas iqtisadiyyatlarının təsirini göstərir. Əməliyyat qolu Vp 1% dəyişdikdə mənfəətin neçə dəfə dəyişəcəyini göstərir; bu riskin göstəricisidir: rho nə qədər yüksəkdirsə, risk də o qədər yüksəkdir.

Əməliyyat leverecinin dəyəri aşağıdakıların təsiri altında dəyişə bilər: qiymət və satış həcmi; dəyişkən və sabit xərclər; yuxarıda göstərilən amillərdən hər hansı birinin birləşmələri. Qeyd etmək lazımdır ki, xüsusi hallarda, əməliyyat qolu mexanizminin təzahürü onun istifadəsi prosesində nəzərə alınmalı olan bir sıra xüsusiyyətlərə malikdir. Bu xüsusiyyətlər aşağıdakılardır:

- 1. İstehsal rıçaqının müsbət təsiri yalnız müəssisə öz fəaliyyətinin zərərsizlik nöqtəsini keçdikdən sonra özünü göstərməyə başlayır, yəni. müəssisə ilk növbədə öz sabit xərclərini ödəmək üçün kifayət qədər marjinal gəlir əldə etməlidir. Bunun səbəbi, şirkətin xüsusi satış həcmindən asılı olmayaraq sabit xərclərini ödəməyə borclu olmasıdır, buna görə də sabit xərclərin məbləği nə qədər yüksək olarsa, bütün digər şeylər bərabər olduqda, o, zərərsizlik nöqtəsinə çatacaqdır. fəaliyyətindən. Bununla əlaqədar olaraq, müəssisə öz fəaliyyətinin zərərsizliyini təmin edənə qədər sabit xərclərin yüksək səviyyəsi əlavə mənfi amil zərərsizlik nöqtəsinə çatmaq yolunda.

- 2. Satışlar zərər nöqtəsindən getdikcə artdıqca əməliyyat leverecinin təsiri azalmağa başlayır. Satışda hər bir sonrakı faiz artımı mənfəət məbləğində artım tempinin artmasına səbəb olacaqdır.

- 3. Əməliyyat leverecinin mexanizmi də əks istiqamətə malikdir, satışın hər hansı azalması ilə müəssisənin mənfəətinin həcmi daha da böyük ölçüdə azalacaq.

- 4. Əməliyyat rıçaqları ilə müəssisənin mənfəəti arasında tərs əlaqə mövcuddur. Müəssisənin mənfəəti nə qədər yüksək olarsa, əməliyyat leverecinin təsiri bir o qədər aşağı olar və əksinə. Bu, əməliyyat rıçaqının istehsal fəaliyyətinin həyata keçirilməsi prosesində gəlirlilik səviyyəsi ilə risk səviyyəsinin nisbətini bərabərləşdirən alət olduğu qənaətinə gəlməyə imkan verir.

- 5. Əməliyyat leverajının təsiri yalnız qısa müddətdə özünü göstərir. Bu, müəssisənin sabit xərclərinin yalnız qısa müddət ərzində dəyişməz qalması ilə müəyyən edilir. Sabit xərclərin məbləğində növbəti sıçrayış satışların artması prosesində baş verən kimi şirkət bu problemi aradan qaldırmalıdır. yeni nöqtə sındırın və ya özünüzə uyğunlaşdırın istehsal fəaliyyəti. Başqa sözlə, belə bir sıçrayışdan sonra əməliyyat rıçaqının təsiri yeni iqtisadi şəraitdə özünü yeni formada göstərir.

Əməliyyat qolunun təzahür mexanizmini başa düşmək istehsalın səmərəliliyini artırmaq üçün sabit və dəyişən xərclərin nisbətini məqsədyönlü şəkildə idarə etməyə imkan verir. iqtisadi fəaliyyətəmtəə bazarında və mərhələdə müxtəlif tendensiyalarla həyat dövrü müəssisələr.