Tikintidə əlavə məsrəflərin maddələrinin siyahısı. Müxtəlif təyinatlı bina və tikililərin istismar xərclərinin tərkibi və strukturu Bina və tikililərin saxlanması xərcləri

Xülasə

Sahibkarlıq qərarların qəbulu, onların həyata keçirilməsi və həyata keçirilən tədbirlərin nəticələrinin qiymətləndirilməsi prosesidir. Yeni mağazanın yaradılması bir çox amilləri nəzərə alaraq məsuliyyətli bir addımdır: bazarın tutumu, müştəri ehtiyacları və üstünlükləri, rəqabət.

Bu işin məqsədi sahibkarlıq fəaliyyətinin əsaslarını öyrənmək üçün inkişaf prosesində bir mağaza layihəsi yaratmaqdır.

təşkil edirik kommersiya müəssisəsi MMC "Geyim" ilə nizamnamə kapitalı 2 milyon rubl, dörd təsisçi bərabər payla ödəyəcək. Nümayəndəsi bu müəssisə qış-yay mağazası olacaq. Mağazanın adı malların satışını stimullaşdıracaq. Gözəl doğulma televiziya serialı sayəsində bir markadır.

Mağaza "Qış-Yay" mağazasıdır brend geyim, bir neçə məhsul qrupunu təqdim edir: kostyumlar, paltarlar, köynəklər, qalstuklar, trikotajlar, cinslər və s.

Biyskdəki geyim bazarı doymuşdur. Şiddətli rəqabət şəraitində Zima-Summer mağazası müştərilərinə çeşidin mütəmadi olaraq yenilənməsini, məcmu endirimlər sistemini və malları hissə-hissə ödəmə ilə almaq imkanını təklif edir.

Qış-Yay mağazası Biysk, per. Kommunarsky binada ticarət kompleksi"Məryəm-Ra".

Zima-Summer mağazası müştərilərinə bu xüsusi mağazanı bir çox rəqiblərdən fərqləndirməyə imkan verən aşağıdakı xidmətləri təklif edir:

1. Malları hissə-hissə ödəmə ilə, kreditlə almaq imkanı. Bu xidmət bazarlarda geniş istifadə olunur məişət texnikası, mebel, lakin geyim bazarı yenidir. Malların kreditlə alınması alıcıya daha böyük məbləğdə alış-veriş etmək imkanı verir və mağazanın öz müştərisinə etibarı da böyük əhəmiyyət kəsb edir.

2. Kumulyativ endirimlər sistemi. 5000 rubldan alış zamanı müştəri 3% endirimlə Silver Diskont müştəri kartı alır. Bundan əlavə, yığılan sistemə görə, alış həcmi 10.000 rubl olan Gold Diskont kartı 6% endirimlə, 15.000 rubl alış həcmi ilə - 9% endirimlə Platinum Diskont kartı verilir. Kreditlə mal alarkən endirim sistemi nəzərə alınmır.

Ticarət mərkəzinin binası ikimərtəbəli binadır, bütün müasir tələblərə uyğun tikilib. Kompleksin binasında avtomobillər üçün xüsusi parkinq nəzərdə tutulub.

Zima-Summer mağazası binanın birinci mərtəbəsində ticarət mərtəbəsinin mərkəzində yerləşəcək və yuxarıda təqdim olunmuş parlaq lövhə ilə insana tez naviqasiya etməyə və mağaza tapmağa imkan verəcək. Mağazanın 100 m 2 sahəsi var, orada 20 m 2-də anbar kimi fəaliyyət göstərən köməkçi otaq var. Alış-veriş otağı 80 m 2 sahəyə malikdir, mağazanı vizual olaraq iki zonaya ayıran kiçik bir divarla ayrılmışdır: bir zonada uyğun kabinələr, eləcə də bütün mal çeşidi, digər zonada var. kassa.

Dövriyyə planı

Demək olar ki, balansında binaları olan hər bir müəssisə onların saxlanması, saxlanması və təmiri xərclərini ödəmək zərurəti ilə üzləşir. Məsləhətləşərək, biz bu xərclərin düzgün təsnifləşdirilməsini və müəssisənin mühasibat və vergi uçotunda əks etdirilməsi yollarını nəzərdən keçirəcəyik.

Qanunvericilik və tənzimləyici baza

Binalar əsas vəsaitlər (bundan sonra - ƏS) kimi təsnif edilir. Buna görə də, ilk növbədə, mövcud qanunvericilikdə əməliyyat sisteminin saxlanması, təmiri və modernləşdirilməsi üçün xərclərin tam siyahısını tapa bilməyəcəyinizi qeyd edirik. Bu işdə Regional İnkişaf Nazirliyi, Mənzil İnşaatı Dövlət Komitəsi, Dövlət Tikinti və Arxitektura Komitəsi və Sənaye Siyasəti Nazirliyinin əmrləri, məktubları və məsləhətləri kömək edə bilər. Lakin bu sənədlər bütün sahələri əhatə etmir iqtisadi fəaliyyət müəssisələr və onların bəziləri (məktublar) müstəsna olaraq məsləhət xarakteri daşıyır.

Buna görə də, müəssisənin əməliyyatlardan hansının təmirə, hansının binaların saxlanmasına (xidmətinin) və hansının - onların təkmilləşdirilməsinə aid edilməsinə özbaşına qərar verməsi qeyri-adi deyil. Belə bir təsnifat üçün əsas olaraq götürməyi məsləhət görürük əsas prinsip:

- binanın yaxşı vəziyyətdə saxlanılmasıbaxım xərcləridir(Bakım);

- yaxşı vəziyyətə qaytarılması təmir xərcləri;

- binanın və ya onun yenidən qurulmasının başa çatdırılması ilə yaxşı vəziyyətin tam bərpasına görə - binanın təkmilləşdirilməsi.

Çəkilən xərcləri qiymətləndirməkdə çətinlik çəkdiyiniz hallarda, sizə xüsusi komissiya yaratmağı məsləhət görürük. Xərclərin xarakterini təhlil etdikdən sonra komissiya onların mühasibat uçotunda təsnifatı ilə bağlı nəticələr təqdim etməlidir. Fikrimizcə, belə komissiyaya müvafiq profilli mütəxəssislər daxil edilməlidir ( Baş mühəndis, usta və ya digər səlahiyyətli şəxs).

Binanın təmiri və xidmət xərcləri

P (S) BU 16 "Xərclərə" uyğun olaraq, binaların saxlanması və saxlanması xərcləri aşağıdakılara daxil edilməlidir:

- əsas xərc hazır məhsullar, işlər, xidmətlər (hesab 23) - bina bilavasitə istifadə olunursa istehsal prosesi(məsələn, məhsulların istehsal olunduğu emalatxananın binası);

- qaimə məsrəfləri (hesab 91) - əgər bu ümumi istehsalat binasıdırsa (məsələn, sexin idarəetmə aparatının binası);

- inzibati xərclər(hesab 92) - əgər bu inzibati binadırsa (məsələn, ofis);

- satış xərcləri (93 №-li hesab) - əgər bina məhsulların satışı ilə bağlıdırsa (mağaza, anbar);

- digər əməliyyat xərcləri (94 No-li hesab) - sosial-mədəni təyinatlı obyektdirsə (məsələn, mədəniyyət evi, istirahət mərkəzi).

Binaların saxlanması və saxlanması xərclərinə (Dövlət Mənzil Kommunal Təsərrüfatı Komitəsinin 10 avqust 2004-cü il tarixli 150 nömrəli əmri ilə təsdiq edilmiş Siyahının 1-ci bölməsi):

- yükdaşıyan konstruksiyaların və mühəndis avadanlıqlarının dövri planlı yoxlanılması;

- kommunal ehtiyatların (elektrik, istilik, su təchizatı, kanalizasiya, qaz təchizatı) təmin edilməsi;

- binalarda lazımi temperatur və rütubətin təmin edilməsi, binaların və yerli ərazinin işıqlandırılması;

- tədbirlərin təmin edilməsi yanğın təhlükəsizliyi;

- binanın yükdaşıyan konstruksiyalarına (bünövrə, divarlar, döşəmə plitələri, hasarlar), otaqlar, pilləkənlər, dam örtükləri, qapılar, pəncərələr və digər tikinti elementlərinə qulluq və qulluq;

- mexaniki, elektrik, sanitar, ventilyasiya, qaz və digər avadanlıqların saxlanması, saxlanması və sazlanması;

- binanın payız-qış dövründə istismara hazırlanması (pəncərə açılışlarının izolyasiyası, şüşələrin vurulması (sınıq şüşə əvəzinə), yaşıllıq sahələri üçün suvarma sistemlərinin konservasiyası və s.);

- təbii fəlakətlərdən və texniki qəzalardan sonra plandankənar yoxlamalar;

- binanın mühafizəsi və s.

Yuxarıda göstərilən xərclərin hamısı dövrün xərcləridir, onların müəssisənin mühasibat uçotunda əks olunması yalnız çəkilən xərclərin məqsədlərindən (istiqamətindən) asılıdır.

Binaların təmiri və təkmilləşdirilməsi üçün xərclər

Burada əsas diqqəti Mənzil və Kommunal Təsərrüfatı Dövlət Komitəsinin 2005-ci il 17 may tarixli 76 nömrəli əmri ilə təsdiq edilmiş Qaydalara yönəldəcəyik.

Evin (bina və tikililərin) təmiri kompleksdir tikinti işləri mümkün təkmilləşdirmə ilə evin elementlərinin işini bərpa etməyə yönəlmişdir.

Təmirin iki növü var: cari və əsaslı.

Baxım bina və tikililər - bu, profilaktik tədbirlərin həyata keçirilməsi və kiçik zədələrin və nasazlıqların aradan qaldırılması ilə binaların, tikililərin və mühəndis avadanlıqlarının hissələrinin vaxtından əvvəl aşınmadan sistemli və vaxtında qorunması üzrə işdir.

Cari təmir obyektin istifadəsindən gələcək iqtisadi səmərənin artmasına səbəb olmur. Cari təmir ona görə aparılır ki, biz obyektdən təyinatı üzrə istifadə edək və eyni iqtisadi səmərə ala bilək. Belə əsərlərə, məsələn:

- oynaqların, tikişlərin, çatların möhürlənməsi və birləşdirilməsi;

- gips və divarların və tavanların üzlənməsinin bərpası;

- bütün növ rəngləmə işləri;

- divar kağızı;

- köhnəlmiş konstruksiyaların və bina və qurğuların hissələrinin sökülməsini və dəyişdirilməsini tələb etməyən digər iş növləri.

Əsaslı təmir bina və tikililər köhnəlmiş konstruksiyaların və bina və qurğuların hissələrinin bərpasına və ya daha davamlı (davamlı) və qənaətcil olanları ilə əvəz edilməsinə yönəlmiş texniki tədbirlər kompleksidir. Əsaslı təmirdən sonra tez-tez texniki-iqtisadi göstəricilərdə yaxşılaşma, xüsusən də dövr artımı müşahidə olunur. faydalı istifadə bina və ya binadan ilkin planlaşdırılanlardan fərqli yeni məqsədlər üçün istifadə etmək mümkün olur. Məsələn, əsaslı təmirdən sonra yay istirahət mərkəzi ilboyu dispanser kimi istifadə oluna bilər.

Belə əsərlərə, məsələn:

- bina və tikililərin yükdaşıyan konstruksiyalarının yenidən çəkilməsi və möhkəmləndirilməsi;

- daş divarların ayrı-ayrı hissələrinin yenidən çəkilməsi və möhkəmləndirilməsi;

- binanın döşəmələrinin dəyişdirilməsi;

- damın qismən və ya tam dəyişdirilməsi və s.

Mühasibat uçotu və vergi uçotu

Mühasibat və vergi uçotu məqsədləri üçün çəkilmiş xərclərin düzgün təsnifləşdirilməsi çox vacibdir. Axı, təmir xərcləri (14, 15 P (S) bəndləri BU 7 "Əsas vəsaitlər"):

- və ya cari xərclərə daxil edilməlidir müəssisələr - təmir obyekti işlək vəziyyətdə saxlamağa və onun istifadəsindən ilkin planlaşdırılan iqtisadi səmərə əldə etməyə yönəldilmişdirsə;

- və ya təmir edilmiş (təkmilləşdirilmiş) ƏS-nin ilkin dəyərini artırmaq- təmir nəticəsində obyekt yaxşılaşdırılıbsa, bu, gələcəkdə onun istifadəsindən əldə edilən iqtisadi səmərənin artmasına səbəb olmalıdır.

Praktikada müəyyən xərclərin hara ayrılacağını müəyyən etmək həmişə asan olmur. Buna görə də, artıq məsləhət verdiyimiz kimi, müəssisədə xüsusi komissiya yaratmaq daha yaxşıdır.

Yansıtma düşünün müxtəlif növlər nümunə üzrə binaların təmiri və saxlanması xərcləri.

Misal

Şirkət aşağıdakı iş əməliyyatlarını həyata keçirdi:

1. ƏS obyektlərinin texniki vəziyyətini müəyyən etmək üçün yükdaşıyan strukturların və mühəndis avadanlıqlarının yoxlanılması aparıldı:

- inzibati bina. Akt üzrə görülən işlərin dəyəri 12.000 UAH təşkil edir. (ƏDV daxil olmaqla - 2000 UAH);

- müəssisənin satış binası (əmtəə anbarı). Akt üzrə görülən işlərin dəyəri 18.000 UAH təşkil edir. (ƏDV daxil olmaqla - 3000 UAH).

2. Təmir aparıldı:

- inzibati bina. Divarların daxili bəzəyi (suvaq, rəngləmə, divar kağızı) işləri görülüb. Akt üzrə görülən işlərin dəyəri 60.000 UAH təşkil edir. (ƏDV daxil olmaqla - 10.000 UAH);

- müəssisənin anbarı. Pəncərələr və qapılar dəyişdirilib. Akt üzrə görülən işlərin dəyəri 66.000 UAH təşkil edir. (ƏDV daxil olmaqla - 11.000 UAH). Dam örtüyü tamamilə dəyişdirilib. Akt üzrə görülən işlərin məbləği 72.000 UAH təşkil edir. (ƏDV daxil olmaqla - 12.000 UAH). Mütəxəssislərin texniki rəyində qeyd olunub ki, pəncərə və qapıların dəyişdirilməsi binanın istifadəsindən gələcək iqtisadi səmərənin artmasına səbəb olmayıb.

Bütün işlər 100% ilkin ödəniş alındıqdan sonra podratçı Vympel MMC tərəfindən görülüb.

Cədvəldə əməliyyatların uçotunu göstərəcəyik.

(UAH)

| ilkin sənəd | Mühasibatlıq* |

||||

| Binaların texniki baxışı üçün xərclər |

|||||

| Binalara baxış (yoxlama) ilə bağlı xidmətlərə görə ilkin ödəniş köçürülüb | Bank çıxarışı | ||||

| Vergi hesab-fakturası | |||||

| İnzibati binanın yoxlanılması ilə bağlı xərcləri əks etdirmişdir | Bitirmə sertifikatı | ||||

| Anbarın yoxlanılması ilə bağlı xərcləri əks etdirdi | |||||

| Qapalı ƏDV hesablaşmaları | Mühasibat uçotu məlumatları | ||||

| İnzibati binanın təmiri |

|||||

| İnzibati binanın cari təmiri üçün ilkin ödəniş | Bank çıxarışı | ||||

| Yansıtılmış ƏDV vergi krediti | Vergi hesab-fakturası | ||||

| İnzibati binanın təmiri ilə bağlı xərcləri əks etdirmişdir | Bitirmə sertifikatı | ||||

| Qapalı ƏDV hesablaşmaları | Mühasibat uçotu məlumatları | ||||

| Ödənilmiş borclar | |||||

| Sənədin adı: | |

| Sənəd nömrəsi: | 404 |

| Sənəd növü: | |

| Ev sahibi orqan: | |

| Vəziyyət: | cari |

| Nəşr olundu: | |

| Qəbul tarixi: | 17 sentyabr 2001-ci il |

| Effektiv başlanğıc tarixi: | 17 sentyabr 2001-ci il |

| Revize tarixi: | 17 sentyabr 2001-ci il |

Xabarovsk diyarının administrasiyası

Qeyri-yaşayış sahələrinin (binaların, tikililərin) normal işləməsini və texniki vəziyyətini təmin etmək və istifadə edilmiş qeyri-yaşayış sahələrinin (binaların, tikililərin) saxlanması xərclərinin istifadəçi tərəfindən sahibinə ödənilməsi üçün hesablamaların sadələşdirilməsi üçün

HƏLL EDİN:

1. Xabarovsk diyarının ərazisində dövlət mülkiyyətində olan obyektlərə aid istifadə edilən qeyri-yaşayış sahələrinin (binaların, tikililərin) saxlanılması üçün istismar xidmətləri üçün ödənişlərin hesablanması Metodologiyası təsdiq edilsin.

2. Bu Metodologiya binaya (binanın bir hissəsinə) mülkiyyət, təsərrüfat idarəçiliyi və ya operativ idarəetmə, yaxud üçüncü şəxslər tərəfindən icarə müqavilələri, əvəzsiz istifadə və ya digər mülki-hüquqi müqavilələr əsasında.

3. Bu qərarın icrasına nəzarət Ərazi Administrasiyası rəhbərinin müavini, Xabarovsk Ərazisi Dövlət Əmlakının İdarə Edilməsi Komitəsinin sədri Q.A.Qromovaya həvalə edilsin.

4. Fond departamentinin mətbuat mərkəzi kütləvi informasiya vasitələri, Ərazinin Gənclər Siyasəti və İdman İdarəsi (Zimina N.B.) bu qərarı “Pacific Star” qəzetində dərc etsin.

5. Bu qərar imzalandığı gündən qüvvəyə minir.

Administrasiyanın rəhbəri V. İ. İşayev

TƏSDİQ EDİLMİŞDİR

Fəsil fərmanı

regional administrasiya

17 sentyabr 2001-ci il tarixli, 404 nömrəli

Metodologiya

Xabarovsk diyarının ərazisində dövlət mülkiyyətində olan obyektlərə aid istifadə edilən qeyri-yaşayış sahələrinin (binaların, tikililərin) saxlanması üçün istismar xidmətləri üçün ödənişlərin hesablanması

I. Ümumi müddəalar

1. Bu Metodologiya Azərbaycan Respublikasının ərazisində dövlət mülkiyyətində olan obyektlərə aid olan istismar, o cümlədən kommunal və inzibati xidmətlərə görə ödənişlərin və istifadə edilmiş qeyri-yaşayış sahələrinin (binalarının, tikililərinin) saxlanmasına görə amortizasiya ayırmalarının hesablanmasının əsas prinsiplərini və qaydalarını müəyyən edir. Xabarovsk ərazisi.

2. Ödənişlərin konkret məbləğləri bu Metodologiyaya uyğun olaraq müəyyən edilir və binaların (binaların, tikililərin) istismarı və saxlanılması xüsusiyyətləri nəzərə alınmaqla fərdi qaydada müəyyən edilir.

Bu Metodologiyada sadalanmayan qeyri-yaşayış sahələrinin (binaların) saxlanması xərcləri, onların ödənilməsi və uçotu qaydasını tənzimləyən müvafiq qanunvericilik və normativ hüquqi aktlar əsasında istifadə edilmiş qeyri-yaşayış sahələrinin saxlanmasına görə ödənişlər hesablanarkən nəzərə alınır. .

3. Mülkiyyətçinin qeyri-yaşayış sahələrinin (binaların, tikililərin) istismarı və saxlanması ilə bağlı xərcləri istifadəçi tərəfindən keçmiş dövr üçün göstərilən xidmətlərin (çəkilmiş xərclərin) faktiki dəyəri əsasında ödənilməlidir. xidmətlərin göstərilməsi üçün müqavilə.

4. Bu Metodologiyada “mülkiyyətçi” termini mülkiyyət, təsərrüfat idarəetmə, operativ idarəetmə və ya digər əsaslarla binaya (binanın bir hissəsinə) sahib olan təşkilat deməkdir. hüquqi əsaslar mülkiyyətçinin səlahiyyətlərini həyata keçirən, onun saxlanılmasını və istismarını təmin edən orqanla bağlanmış müqavilə əsasında bununla əlaqədar zəruri xərclər və istifadəçi tərəfindən kompensasiya ödənilməklə əlaqədar xidmətlərin göstərilməsi.

II. İstifadə olunan qeyri-yaşayış sahələrinin (binaların, tikililərin) saxlanması üçün istismar xidmətlərinin dəyərinin hesablanması qaydası

1. İstifadə olunmuş qeyri-yaşayış sahələrinin (binaların, tikililərin) saxlanılması üzrə istismar xidmətlərinin dəyərinin hesablanması zamanı xərclərin tərkibinə aşağıdakılar daxildir:

1.1. Binaların (binaların, tikililərin) saxlanması, istismarı üçün göstərilən xidmətlərin ödənilməsi dəyəri:

- liftlərə texniki qulluq;

- yanğınsöndürmə tədbirlərinin həyata keçirilməsi;

- yanğınsöndürmə sistemlərinin və siqnalizasiya sistemlərinin texniki xidməti və texniki xidməti;

- gəmiricilərin və müxtəlif növ həşəratların dezinfeksiyası və (və ya) deratizasiyası, məhv edilməsi;

- qonşu ərazilərin abadlaşdırılması;

- bitişik ərazilərin, küçələrin təmizlənməsi;

- qarın, zibilin, kanalizasiyanın təmizlənməsi və çıxarılması; bacaların təmizlənməsi, damların və səkilərin qardan təmizlənməsi;

- xidmət işçilərinin saxlanması (əmək haqqı və vahid sosial vergi);

- binaların saxlanması üçün avadanlıqların, əşyaların və məişət materiallarının alınması.

1.2. Kommunal xərclər:

1.2.1. İstilik enerjisi:

- bütün növ yanacağın alınması, saxlanması və tədarükü (o cümlədən yanacağın yüklənməsi, boşaldılması, yığılması, saxlanması xərcləri; odunların çatdırılması, kəsilməsi, doğranması və yığılması xərcləri; odunların özü üçün xərclər); - ağac kəsmə yerlərində odun yığımı );

- qazanxanaların saxlanması xərcləri;

- qaz istehlakına görə ödənişin dəyəri;

- Digər xərclər.

1.2.2. Elektrik enerjisi:

- binalara bitişik binaların (binaların), həyətlərin, küçələrin və meydanların işıqlandırılmasına görə ödəniş;

- işıqlandırma xidmətlərinin göstərilməsi üçün xərclərin ödənilməsi.

1.2.3. Su təchizatı:

- binaların (binaların), kanalizasiyanın, tullantıların su təchizatı;

- qonşu ərazilərin suvarılması;

- drenajların saxlanması, onların təmizlənməsi, saxlanması.

1.2.4. Digər kommunal xidmətlər:

- işə salma, istismara vermə və təmir işləri lift avadanlığı, binada (binada) quraşdırılmış kondisioner sistemləri və digər avadanlıqlar;

- quraşdırılmış istilik sistemlərinin, istilik təchizatı, qaz təchizatı, elektrik enerjisi, su təchizatı, su nasos stansiyaları və kanalizasiya şəbəkələrinin işə salınması və istismara verilməsi;

- istilik, istilik təchizatı, qaz təchizatı, elektrik şəbəkələri və elektrik stansiyaları, su təchizatı, su nasos stansiyaları və kanalizasiya şəbəkələrinin öz sistemlərinə texniki xidmət göstərilməsi.

1.3. Əmlak üçün amortizasiya ayırmaları.

1.4. Digər xidmətlər üçün ödəniş xərcləri:

1.4.1. Rabitə xidmətləri:

- kabel rabitə xətlərinin saxlanması, cari təmiri xərcləri;

- digər rabitə xidmətləri üçün ödəniş.

1.4.2. Mülkiyyətçi tərəfindən aparılan təmirin dəyəri (o cümlədən cari və əsaslı təmir) texniki, kommunal otaqların, ümumi ərazilərin, fasadın təmiri, mühəndis kommunikasiyaları və s.

Mülkiyyətçinin binaların (binaların) əsaslı təmiri ilə bağlı xərcləri istifadəçiyə müqaviləyə uyğun olaraq istifadə edilən əsas sahənin kvadratmetrlərinin sayına aid edilən payla, tutulmaya uyğun olaraq mülkiyyətçinin təmir fonduna ayırmalar şəklində təqdim edilir. binalar (binalar) üçün müəyyən edilmiş qaydada təsdiq edilmiş normativlər və ya təqvim ili üçün müəyyən edilmiş qaydada təsdiq edilmiş layihə-smeta (texniki-iqtisadi) sənədlər əsasında qarşıdan gələn əsaslı təmirin dəyərinin ödənilməsi şəklində və ya əsaslı təmirin faktiki xərclərinin ödənilməsi forması (tərəflərin razılığı ilə).

1.5. Digər inzibati və iqtisadi xərclər:

- vergilər (icarə haqqı hesablanarkən UST və vergilər nəzərə alınmadan);

- digər ümumi biznes xərcləri;

- Digər xərclər.

2. İstifadə olunmuş qeyri-yaşayış sahələrinin (binaların, tikililərin) saxlanması üçün texniki xidmətin dəyəri xidmətlərin göstərilməsi üçün müqavilənin bağlanmasının xüsusiyyətlərindən və istifadə olunan binaların saxlanması formasından asılı olaraq hesablanır ( bina, tikililər) və ona bitişik ərazi rentabellik nəzərə alınmaqla həyata keçiriləcək.

Mülkiyyətçi tərəfindən qeyri-yaşayış sahələrinin (binaların, tikililərin) istifadəçisinə xidmətlərin göstərilməsi müqaviləsinə uyğun olaraq göstərilən xidmətlər üçün gəlirlilik müəyyən edilir, onun maksimum səviyyəsi 25% -dən çox olmamalıdır.

3. Kommunal xərclərin ödənilməsi xərcləri istifadəçi tərəfindən müəyyən edilmiş tariflər daxilində və bu xidmət növlərinin ödənilməsi üçün müəyyən edilmiş qaydada ödənilməsi üçün təqdim edilir.

4. Xidmətlərin göstərilməsinə dair müqaviləyə uyğun olaraq xidmət göstərən mülkiyyətçi istifadəçiyə binaların saxlanması və istismarı üçün göstərilən xidmətlərin növləri (çəkilən məsrəflər) üzrə tam bölgüsünü (qiymətin hesablanmasını) təqdim etməyə borcludur ( binalar).

Qeyri-yaşayış sahələrinin (binaların, tikililərin) saxlanması üçün istismar xidmətlərinin dəyərinin hesablanması istifadəçiyə bir dəfə təqdim olunur. kvadrat metr istifadə olunan qeyri-yaşayış sahələrinin faydalı sahəsi.

Xabarovsk diyarının ərazisində dövlət mülkiyyətində olan obyektlərə aid istifadə olunan qeyri-yaşayış sahələrinin (binaların, tikililərin) saxlanması üçün istismar xidmətləri üçün ödənişlərin hesablanması metodologiyasının təsdiq edilməsi haqqında

| Sənədin adı: | Xabarovsk diyarının ərazisində dövlət mülkiyyətində olan obyektlərə aid istifadə olunan qeyri-yaşayış sahələrinin (binaların, tikililərin) saxlanması üçün istismar xidmətləri üçün ödənişlərin hesablanması metodologiyasının təsdiq edilməsi haqqında |

| Sənəd nömrəsi: | 404 |

| Sənəd növü: | Xabarovsk diyarının administrasiyasının qərarı |

| Ev sahibi orqan: | Xabarovsk diyarının administrasiyası |

| Vəziyyət: | cari |

| Nəşr olundu: | 10.10.2001-ci il tarixli 9 nömrəli Xabarovsk ərazisi administrasiyasının normativ aktlar toplusu. |

| Qəbul tarixi: | 17 sentyabr 2001-ci il |

| Effektiv başlanğıc tarixi: | 17 sentyabr 2001-ci il |

| Revize tarixi: | 17 sentyabr 2001-ci il |

Federal Təhsil Agentliyi.

İqtisadiyyat və idarəetmə şöbəsi.

Testİntizamda №1

Daşınmaz əmlak iqtisadiyyatı

1. Daşınmaz əmlakın istismarı xərclərinin müəyyən edilməsi.

1.1 Daşınmaz əmlakın istismarı ilə bağlı xərclərin təsnifatı və tərkibi.

1.2 Daşınmaz əmlak obyektlərinin istismarı üçün xərclərin hesablanması.

1.3 Binanın ömrünün uzadılması ilə istismar xərclərinin miqdarında meyllər.

1.4 Amortizasiyanın daşınmaz əmlakın dəyərinə təsiri.

Praktik hissə.

İstifadə olunan mənbələrin və ədəbiyyatın siyahısı.

1. Daşınmaz əmlakın istismarı xərclərinin müəyyən edilməsi

1.1 Daşınmaz əmlakın istismarı ilə bağlı xərclərin təsnifatı və tərkibi

Obyektlərin istismarı - aşağıdakı prosesləri əhatə edən fəaliyyətdir: obyekt haqqında məlumatların yoxlanılması və qiymətləndirilməsi və istifadəçilərə obyektin texniki vəziyyəti haqqında məlumat verilməsi, obyektin fəaliyyətinin tənzimlənməsi və işlək vəziyyətinin saxlanması prosesləri, həyata keçirilməsi prosesləri. Baxım obyektin obyekt və cari təmiri və obyektin digər istismar prosesləri.

Maraq kommersiya daşınmaz əmlakı davamlı olaraq yüksəkdir, yeni əmlakların sayı və keyfiyyəti durmadan artır və mülkiyyət sahibləri ehtiyacdan xəbərdardırlar. peşəkar istismar, bu binanın xidmət müddətini artırmağa kömək edir, həm də onun bazar dəyərini artırır. Daşınmaz əmlak bazarının ekspertlərinin fikrincə, bütün xərclərin 85%-dən çoxu əməliyyat xərclərinin payına düşür.

1. Əməliyyat xərcləri - əmlakın normal fəaliyyətini və gəlirlərin təkrar istehsalını təmin etmək üçün təkrarlanan xərclər.

İstismar (və ya texniki xidmət) xərclərinə obyektin istismarı, istifadəçiyə xidmətlərin göstərilməsi və gəlir axınının saxlanması xərcləri daxildir. Əmlakın istismar xərclərinin tərkibinə aşağıdakılar daxildir: xidmət işçilərinin əmək haqqı və mükafatları, sosial sığorta işçilər, kommunal xidmətlər (işıq, qaz, telefon, su və s.), obyektin saxlanması xərcləri (mühafizə və yanğınsöndürmə xidmətlərinin ödənişi, liftin saxlanması, mühəndis kommunikasiyaları telefon və s.), qonaqlıq xərcləri, reklam xərcləri, Bank xidmətləri habelə nəqliyyat xərcləri.

Əməliyyat xərcləri iki növ ola bilər:

a) sabit xərclər (sabit, yarı sabit) - bu xərclər əmlakın yük əmsalının dəyişməsi ilə dəyişmir (məsələn, əmlak vergiləri, sığorta ödənişləri, idarəetmə xərcləri);

b) dəyişən məsrəflər (şərti dəyişən) - əmlakın yük əmsalından asılıdır: əmlakın yükü nə qədər çox olarsa, bu xərclər bir o qədər yüksəkdir (məsələn, kommunal xidmətlər, zibillərin çıxarılması, elektrik enerjisinin ödənilməsi və s.).

Bəzi xərclər ya kapitallaşma əmsalı ilə nəzərə alındığı üçün (amortizasiya ayırmaları - əsas kapitalın qaytarılması) və ya əmlakın istismarı ilə bağlı xərclər (məsələn, əsas borcun ödənişləri) hesab edilmədiyi üçün əməliyyat xərclərinə daxil edilmir. və ipoteka krediti üzrə faizlər, ipoteka sığortası, biznes və şəxsi məsuliyyət sığortası və s.).

Hər bir halda əməliyyat xərclərinin siyahısı az və ya çox ola bilər. Nəzərə alın ki, təhlil zamanı keçmiş dövr üçün mülkiyyətçinin qeyri-faktik xərcləri və qiymətləndirmə tarixindən sonrakı il üçün proqnozlaşdırılan tipik xərclər nəzərə alınmalıdır.

Daşınmaz əmlakı idarə edərkən, olduqca nadir hallarda edilən belə xərclər var. Əgər onlar nəzərə alınmırsa, o zaman qiymətləndirici səhv nəticə verir. Onları uçota almaq üçün uzunmüddətli xərclər üçün pulun illik qənaəti (ehtiyatı) kimi başa düşülən ehtiyatlar anlayışı tətbiq edilmişdir.

2. Əvəz etmək üçün ehtiyat (xərclər) - bu xərclər bir neçə il ərzində ya 1-2 dəfə olur, ya da ildən-ilə çox dəyişir. Bunlar, bir qayda olaraq, əşyaların geri qaytarılması xərcləridir qısa müddət həyat (jalüzlər, kondisionerlər, mətbəx avadanlıqları və s.). Adətən bu maddələrə aşağıdakılar daxildir:

Dam örtüyü, döşəmə, qısa xidmət müddəti olan digər tikinti elementləri;

Sanitariya, mətbəx avadanlıqları, elektrik cihazları;

Mexanik avadanlıqlar (pərdələr, kondisionerlər);

Hovuz avadanlığı;

Səkilər, avtomobil yolları və s.

Bu məsrəflər xüsusi hesabda yığılmalı olan əhəmiyyətli birdəfəlik məbləğlərdir. Bu xərclər nəzərə alınmazsa, o zaman gəlir həddindən artıq qiymətləndiriləcəkdir. Mülkiyyətin təxmini müddətində köhnəlməyə məruz qalan əşyaların dəyişdirilməsi gözlənilməzsə, onların dəyişdirilməsinin dəyəri nəzərə alınmayacaq və əmlak satılarkən onların köhnəlməsi əvəzləşdiriləcəkdir.

1.2 Daşınmaz əmlakın istismarı üçün xərclərin hesablanması

Mülk sahibləri bu gün öz obyektlərinin istismar xərclərini necə azaltmaq və eyni zamanda onları təhlükəsiz və sağlam saxlamaqla bağlı çaşqınlıq yaşayırlar. Ancaq daha az xərcləmək üçün sahibi ümumi olaraq əməliyyat xərclərinin necə formalaşdığını başa düşməlidir.

Xərclərin hesablanmasının gəlir metodu.

Əməliyyat xərclərini əsaslandırmaq üçün peşəkar əməliyyat şirkətlərinin xərcləri planlaşdırarkən hansı yanaşmaları rəhbər tutduğunu başa düşmək lazımdır.

Obyektin planlaşdırılmış gəlirliliyini təmin etmək üçün, ilk növbədə, mülkiyyətçinin əmlakın istismarına nə qədər pul xərcləməyə hazır olduğunu aydınlaşdırmaq lazımdır. Bu halda, əməliyyat xərcləri hesablanarkən (ümumi gəlirin həcminə əsasən), the gəlir üsulu. Ümumi gəlirin məbləği 100% götürülür və hər bir xərc maddəsinə ciddi şəkildə müəyyən edilmiş faiz xərclənir. Orta hesabla, bir əmlakın istismarının dəyəri sahibin ümumi gəlirinin 10-12% -ni təşkil edir. Qışda elektrik və istilik enerjisinin bahalaşması səbəbindən bu məbləğ artır. Bütün əmlak sahibləri bu qədər pul ödəməyə hazır deyillər, buna görə də hər kəs layiqli xidmət keyfiyyətini saxlamağa çalışarkən, əməliyyat xərclərinin azaldılması problemini öz yolu ilə həll edir. Axı, binanın xidmət müddəti istismar şəraitindən asılıdır.

Sabit gəlirli gəlir metodu əməliyyat xidmətlərinin maksimum çeşidini təmin edir. Eyni zamanda, əməliyyat xərcləri, sahibinin özünün xərcləməyə hazır olduğu ümumi gəlirin müəyyən bir hissəsidir.

hissəsi kimi gəlir yanaşmasıəmlak ya birbaşa kapitallaşma metodundan, ya da diskontlaşdırılmış pul vəsaitlərinin hərəkəti metodundan istifadə etməklə qiymətləndirilir. Birbaşa kapitallaşma metodundan istifadə edərkən, əməliyyat ili üçün xalis gəlirin məbləği müvafiq gəlir dərəcəsinə bölünür. Endirimli gəlir metodunu tətbiq edərkən gələcək pul vəsaitlərinin hərəkəti hər bir dövrün xalis gəliri müvafiq diskont dərəcəsindən istifadə etməklə diskontlaşdırma yolu ilə cari dəyərə yenidən hesablanır.

Xalis gəliri müəyyən etmək üçün gəlir gətirən əmlakın dəyərini hesablamaq üçün hansı metoddan - kapitallaşmadan və ya diskontlaşdırmadan - istifadə olunduğundan asılı olaraq, tipik ( "normal") binanın istismar ili və ya onun gözlənilən kommersiya istifadəsi dövrü üçün.

üçün xərclərin proqnozlaşdırılması texniki əməliyyat daşınmaz əmlak obyekti də bina dizaynını, standartları və arayış kitablarını təmin edən SNIP-lərdən istifadə edərək istismar üçün resursların hesablanması əsasında edilə bilər.

Xərc üsulu.

Mütəxəssislərin fikrincə, əməliyyatın dəyərini hesablamaq üçün gəlir metodundan istifadə etmək həmişə məqsədəuyğun deyil. Bundan əlavə, əməliyyat xərclərinin hesablanması üçün bahalı bir üsul da var. Bu üsul müxtəlif kommersiya daşınmaz əmlak obyektləri üçün həcm və ya sahə vahidi üzrə resurs istehlakının məcmu göstəricilərinin istifadəsinə əsaslanır. Əmlakın ümumi gəlirindən asılı olmayaraq, bu və ya digər xərc maddəsi həmişə eyni məbləğdə olacaqdır.

Bir qayda olaraq, maya dəyəri metodu öz əmlakından istifadə müddətinin sonuna qədər istifadə etməyi planlaşdıran kommersiya daşınmaz əmlakının sahibləri üçün əlverişlidir. Belə sahiblər üçün təkcə obyektdən əldə edilən sabit gəlir deyil, həm də binanın vəziyyəti və onun mühəndisliyi də vacibdir. Bu vəziyyətdə əsas şey obyektin mümkün qədər uzun müddət işlədilməsidir. Eyni zamanda, mülkiyyətçi də öz obyektinin istismarı üçün digər əmlak sahiblərinə nisbətən daha çox pul ödəmək niyyətində deyil. Artıq ödəməmək istəyi olduqca təbiidir. Buna görə də, resurslarınızdan ağıllı şəkildə istifadə etmək və ümumi gəlirin lazımi hissəsini əməliyyat üçün ayırmaq üçün əməliyyat dəyərinin hesablanması üçün başqa bir üsul - müqayisəli üsul tətbiq edə bilərsiniz.

Müqayisəli üsul.

Müqayisəli təhlil analoq obyektlər oxşar daşınmaz əmlak üçün resurs xərclərinin açıq və əlçatan məcmu göstəricilərindən istifadə etməkdir. Əgər daşınmaz əmlakın istismarının dəyərinin qiymətləndirilməsinin ilk iki üsulu müəyyən miqdarda konkret məlumat və hesablamalar üçün vaxt tələb edirsə, onda müqayisəli metod sürətli qiymətləndirmə kimi faydalıdır. Digər tərəfdən, oxşar obyektlərin istismarının dəyəri haqqında məlumat əldə etmək çox vaxt çətindir. Bu cür məlumatlar nadir hallarda sərbəst şəkildə əldə edilir, lakin bu, daha vacibdir, çünki sahibinə "həmkarlarının" icazə verdiyi əməliyyat xərcləri ilə müqayisədə əməliyyat xərcləri üçün maliyyə potensialını dərhal qiymətləndirməyə imkan verir.

Hansı üsulu seçmək lazımdır?

Əməliyyat xərclərinin aydan aya dəyişən dəyər olduğunu nəzərə almağa dəyər. Əməliyyat mövsümi olduğundan onun qiyməti mövsümdən asılı olaraq dəyişir. İstilik mövsümünə hazırlıq zamanı - avqust-sentyabr aylarında istismar xərcləri aprel-may aylarına nisbətən daha yüksəkdir. Xərclərin hesablanmasına təsir edən bir çox amillərə görə (mövsümilik, avadanlıqların saxlanmasının siyahısı, obyekt sinfi və s.) Hansı metodun effektiv olduğunu və hansı sahiblərin riayət etdiyini dəqiq söyləmək mümkün deyil. Bir qayda olaraq, bütün göstəricilər müxtəlif qiymətləndirmə üsullarına görə birləşdirilir və sahibini qane edən ümumi məxrəc çıxarılır.

Əməliyyat dəyərinin hesablanması metodunun seçimi yalnız peşəkar əməliyyat şirkəti tərəfindən tərtib edilmiş məlumatlara, proqnozlara və sənədlərə əsaslanan əmlak sahibinin səlahiyyətindədir. Metodun seçimi bir çox parametrdən asılıdır. Məsələn, tərtibatçılar obyektlərinin istismarı üçün ümumi gəlirlərindən ciddi şəkildə müəyyən edilmiş məbləğ ayırmağa hazırdırlar və buna görə də əksər hallarda xərclərin müəyyən edilməsi üçün gəlir metodunu seçirlər. Eyni zamanda, tərtibatçılar "həmkarlarından" daha çox pul ödəməyə hazır deyillər (müqayisəli üsul). Obyektdən özləri istifadə edəcəklərini güman edən, ofis və ya ticarət mərkəzini mümkün qədər uzun müddət fəaliyyətdə saxlamaqda maraqlı olan ticarət obyektlərinin sahibləri əksər hallarda xərc metodunu seçirlər. Bununla belə, burada bəzi nüanslar da var.

Fakt budur ki, bu gün tez-tez məlum olur ki, tikinti mərhələsində layihədə daim dəyişikliklər baş verir, sahibi tərəfindən planlaşdırılanların əvəzinə digər materiallar və avadanlıqlar istifadə olunur. Bir problem yaranır: məsələn, əməliyyat üçün bir məbləğ qorunur, amma əslində daha çox ödəməli olduğunuz ortaya çıxır.

Və burada hər bir əmlak sahibi müstəqil olaraq onun üçün nəyin daha vacib olduğunu müəyyənləşdirir - istismara qənaət etmək və obyektin planlaşdırılan rentabelliyini qorumaq və ya rentabelliyi azaltmaqla, istismara lazım olan qədər xərcləmək. Bundan əlavə, sahibi də artıq ödəmək istəmir və "qonşulardan" artıq ödəməyə hazırdır.

Beləliklə, sahibi üçün heç bir panacea yoxdur - hər bir konkret halda əməliyyat xərclərini ayrıca müəyyən etmək lazımdır.

1.3 Binanın istismar müddəti ərzində əməliyyat məsrəflərinin meylləri

Daşınmaz əmlaka maraq davamlı olaraq yüksəkdir, yeni əmlakların sayı və keyfiyyəti durmadan artır və əmlak sahibləri binanın ömrünü uzatmaqla yanaşı, onun bazar dəyərini artırmağa kömək edən peşəkar texniki xidmətin zəruriliyini dərk edirlər. Daşınmaz əmlak bazarının ekspertlərinin fikrincə, bütün xərclərin 85%-dən çoxu əməliyyat xərclərinin payına düşür.

Obyektlərin istismarı - obyektin istismarı proseslərini özündə cəmləşdirən fəaliyyət: obyekt haqqında məlumatların yoxlanılması və qiymətləndirilməsi və obyektin texniki vəziyyəti haqqında istifadəçilərə məlumat verilməsi, obyektin fəaliyyətinin tənzimlənməsi və onun iş şəraitinin saxlanılması prosesləri. , obyektin saxlanması və obyektin cari təmiri və obyektin istismarının digər prosesləri.

Əməliyyatların əhatə dairəsinə daxildir aşağıdakı əsərlər və xidmətlər:

ü mühəndis şəbəkələrinin (elektrik, su təchizatı, kanalizasiya, istilik, ventilyasiya, telefoniya və s.) saxlanılması;

ü kondisionerlərə texniki qulluq;

ü lift avadanlıqlarına texniki qulluq;

ü cari və planlı təmir (daxili otaqlar, dam örtüyü, fasadlar), həmçinin abadlıq işləri;

ü profilaktik tədbirlərin həyata keçirilməsi;

ü mümkün qəzaların və onların nəticələrinin mühəndis-texniki xidmətin birgə təmir qrupu tərəfindən aradan qaldırılması;

ü texniki xidmət, təmir, əməyin mühafizəsi və təhlükəsizlik texnikası, elektrik və yanğın təhlükəsizliyi üzrə təlimatların hazırlanması;

ü Rusiya ərazisində qəbul edilmiş qaydaların, göstərişlərin və istismar təlimatlarının həyata keçirilməsi;

ü obyekt üçün texniki sənədlərin tətbiqi, hazırlanması texniki tapşırıqlar, razılaşma layihə sənədləri, cari mühəndislik qərarlarının qəbulu;

ü ixtisaslaşmış xidmət təşkilatları ilə subpodratların bağlanması;

ü Podratçılar və təchizatçılarla qarşılıqlı əlaqə. Hamısının həyata keçirilməsi zəruri alışlar istehlak materialları və avadanlıqlar. ixtisaslaşdırılmış iş və xidmətlər göstərən podratçıların tender əsasında seçilməsi və görülən işlərin keyfiyyətinə nəzarət;

ü Hüquq-mühafizə orqanları və administrasiya ilə qarşılıqlı əlaqə.

Bundan əlavə, orada olan insanların təhlükəsizliyi binanın mühəndis sistemlərinin istismarının keyfiyyətindən və problemsiz işləməsindən asılıdır. Texnoloji "doldurma" üzərində müasir qurğular daşınmaz əmlak mürəkkəbdir və binanın mühəndis infrastrukturuna xidmət göstərən mütəxəssislərdən ciddi praktiki təlim tələb edir.

Bu gün ekspertlər də deyirlər Rusiya bazarı obyektlərin istismarı və idarə olunması sahəsində keyfiyyət standartları haqqında hələ də dəqiq anlayış yoxdur. Bazarın inkişafının bu mərhələsində ümumi “oyun qaydaları”nın hazırlanmasına ehtiyac kifayət qədər yüksəkdir.

Peşəkar bazar iştirakçıları arasında binaların saxlanması və istismarının idarə edilməsi sahəsində təcrübə mübadiləsi vacibdir.

Zamanla hər bir bina tədricən köhnəlir və öz funksiyalarını yerinə yetirmək qabiliyyətini itirir. Çətin məsələ vaxtı müəyyən etməkdir fiziki həyat bina.

İstismar binası - tikilib istifadəyə verilmiş, yerdən ucalan, binası olan mühəndis-tikinti obyekti. mühəndis sistemləri daxili mühitin iqlim parametrlərini daim saxlamaq. İstismarda olan binalar təyinatına görə yaşayış, sənaye və ictimai binalara bölünür.

Demək olar ki, 100 il davam edəcək bir çox binalar dayanır və daha uzun müddət fəaliyyət göstərir. Fərdi binalar və tikililər üçün bu şərtləri müəyyən edən cədvəllər var. Bununla belə, onlar yalnız binanın ömrünü təyin etmək üçün təlimat kimi xidmət edə bilərlər.

Müddət iqtisadi həyat─ bu, binanın qazanc əldə etdiyi dövrdür. Bina, sahənin dəyərinə töhfə verməyi dayandırdıqda, iqtisadi ömrünün sonuna çatır.

Fiziki həyat müddəti binanın həqiqətən mövcud olduğu, yəni orada yaşamaq və işləmək mümkün olduğu dövrdür.

Effektiv yaş təxminə əsaslanır görünüş onun vəziyyəti, dizaynı və dəyərinə təsir edən iqtisadi amillər nəzərə alınmaqla bina.

Binanın necə saxlanmasından, təmir edilib-edilməməsindən, müasirləşdirilməsindən, təmir edilib-edilməməsindən asılı olaraq binanın effektiv yaşı onun fiziki yaşından çox və ya az ola bilər.

Mühasibat uçotu zamanı amortizasiya binanın vahid köhnəlməsi fərziyyəsinə əsaslanır. Bu yanaşma qəbuledilməzdir. Qiymətləndirici ilk növbədə effektiv yaşdan çıxış etməli və qalan iqtisadi ömrü müəyyən etməlidir. İqtisadi həyat müddətinə bir çox amillər təsir edir, məsələn: iqtisadi şərait, istehlakçı zövqləri və s., qalan iqtisadi həyatı kəskin şəkildə dəyişdirə bilər. Lakin hesablamalar ondan irəli gəlir ki, iqtisadi həyatın qalan dövründə olmayacaq əhəmiyyətli dəyişikliklər.

Amortizasiya metodu güman edir ki, faizlə ifadə olunan effektiv yaş, yığılmış amortizasiyanın faizini əks etdirdiyi kimi tipik iqtisadi həyatı əks etdirir. ümumi xərclər reproduksiya, yəni:

Harada ─-dən köhnəlmə, PVA ─ tam dəyişdirmə dəyəri, EV effektiv yaş, SER ─ iqtisadi ömür.

1.4 Amortizasiyanın əmlakın dəyərinə təsiri

Hər hansı bir daşınmaz əmlak parçası (normal istifadədə olan torpaqdan başqa) köhnəlməyə məruz qalır. Nəticədə onun texniki və iqtisadi xüsusiyyətlər, və xərc hissə-hissə təqdim olunan məhsul və ya xidmətlərə köçürülür. Köçürülmüş dəyər daşınmaz əmlak sferasından çıxır və obyektə qoyulmuş kapitalın bərpası və ya başqa məqsədlər üçün amortizasiya ayırmaları şəklində toplanır.

Amortizasiya daşınmaz əmlakın köhnəlməsi ilə sıx bağlıdır, yəni. bütün xidmət müddəti ərzində dəyərinin tədricən istifadə prosesində (məhsullar, xidmətlər və s.) əldə edilən faydaya köçürülməsi ilə. Köhnəlmə amortizasiya xərclərindən istifadə etməklə uçota alınır - köçürülmüş dəyərin pul ifadəsi.

Rusiyada yeni amortizasiya siyasətində amortizasiya xərcləri maliyyə nəticələrinin müəyyən edilməsində nəzərə alınan cari xərclərin elementi və vergi endirimləri hüququ kimi qəbul edilir. kapital qoyuluşları eyni əmlakın təmirində (Sxem 1.41.)

Sxem 1.41. Daşınmaz əmlakın dəyəri dövriyyəsi.

burada Na amortizasiya normasıdır, %; Spb ─ obyektin ilkin balans dəyəri, rub.

2). Balansın azaldılması üsulu─ obyektin qalıq (ilkin deyil) dəyərinə əsaslanan amortizasiya, yəni. amortizasiyanın məbləği qalıq dəyərin azalmasına uyğun olaraq ildən-ilə ardıcıl olaraq azalır (ilkin minus irəli sürülür).

3). İllərin cəminə görə dəyərin silinməsi üsulu faydalı istifadə müddəti obyektin ilkin dəyərinə və illik əmsalına əsaslanan hesablamaları nəzərdə tutur, burada pay obyektin istismar müddətinin sonuna qədər qalan illərin sayıdır, məxrəc isə obyektin illərinin sayının cəmidir. obyektin ömrü.

4). Məhsulun (işlərin) həcminə mütənasib olaraq maya dəyərinin silinməsi üsulu ─ obyektin faktiki istifadəsinə uyğun olaraq faktiki amortizasiyanı sürətləndirməyə və ya azaltmağa imkan verir.

Dünya təcrübəsində ondan istifadə olunur kumulyativ üsul dəyişən amortizasiya normasından istifadə edən (rəqəmlərin cəmi metodu). Əmlakın fiziki ömrünün sonuna qədər qalan illərin ümumi sayına bölünməsi ilə müəyyən edilir, məbləğinə bərabərdir arifmetik irəliləyişin üzvləri. Məsələn, bir obyektin xidmət müddəti 100 ildirsə, məcmu sayı belə olacaq:

b) 10-cu ildə (obyektin ömrünün 90 ili qalıb)

Sənətin 3-cü bəndinə uyğun olaraq. 01.01.2002-ci il tarixli Rusiya Federasiyasının Vergi Məcəlləsinin ikinci hissəsinin 259-cu maddəsi, daşınmaz əmlak obyektləri üzrə vergi məqsədləri üçün amortizasiya aşağıdakı düstura görə xətti şəkildə həyata keçirilə bilər: K \u003d (1 / n) * 100% , 8-10 amortizasiya qrupuna daxil olan obyektlər üçün və digər istehsal vasitələri üçün - düstura görə qeyri-xətti üsulla: K \u003d (2 / n) * 100%, burada K - aylıq tarif obyektin ilkin (əvəz edilməsi) dəyərinin faizi kimi amortizasiya; n ─ bu obyektin istismar müddəti, aylar.

Praktik hissə

Seçim 5

Tapşırıq 1. Ən yaxşı və ən səmərəli istifadənin təhlili əsasında torpaq sahəsinin qiymətləndirilməsi

Ən yaxşı və ən səmərəli istifadənin təhlili əsasında üç mümkün strategiyadan torpaq sahəsi üçün ən yaxşı inkişaf variantını müəyyənləşdirin: A - yaşayış yeri yaşayış evi, B - ticarət mərkəzi, C - ofis kompleksi. İlkin məlumatlar cədvəl 1-də verilmişdir.

Cədvəl 1.

| İnkişaf variantı | Tikinti variantına görə göstəricilər |

|||||||

| İllik ümumi gəlir, c.u. | Düşmə üçün düzəliş və ödənişlərin yığılması zamanı itkilər, % | Digər gəlirlər, m.u. | Cari əməliyyat xərcləri, illik ümumi gəlirin %-i | Əvəzetmə ehtiyatı, c.u. | Bina və tikililərin tikintisinin dəyəri, c.u. | Kapitallaşma nisbəti, % |

||

| Binalar üçün | Torpaq üçün |

|||||||

Həll

1-ci sxemə uyğun olaraq xalis əməliyyat gəlirini hesablayırıq.

| | | İllik ümumi gəlir | |

|

||||||||||||||||||||||||||||

| | | | | | | | | | |

|||||||||||||||||||||||

| | | | Digər gəlirlər | | ||||||||||||||||||||||||||||

| | | | | | | | | | |

|||||||||||||||||||||||

| | | | | | ||||||||||||||||||||||||||||

| | | Faktiki (effektiv) ümumi gəlir | |

|

||||||||||||||||||||||||||||

| | | | | | | |

||||||||||||||||||||||||||

| | | | | | | | | |

||||||||||||||||||||||||

| Əməliyyat xərcləri | | Əvəzetmə ehtiyatı | | |

||||||||||||||||||||||||||||

| | | | | | | | | |

||||||||||||||||||||||||

| | | | | | | |

||||||||||||||||||||||||||

| | | Xalis əməliyyat gəliri | |

|

||||||||||||||||||||||||||||

Əmlakın qiymətləndirilmiş dəyərini müəyyən etmək üçün kapitallaşma əmsalını tətbiq etmək lazımdır. O, əmlakın istismarından əldə edilən illik xalis gəlirin məbləği ilə onun bazar dəyəri arasında tərs əlaqəni ifadə edir. Yəni kapitallaşma nisbəti xalis gəliri əmlakın dəyərinə çevirən parametrdir:

Torpaq sahəsinin istifadəsi üçün ən səmərəli variantı seçmək üçün hesablamaları cədvəl 2 şəklində təqdim edəcəyik.

| Göstəricilər | Yaşayış kompleksi | Ofis binası |

|

| İllik ümumi gəlir, c.u. | |||

| Yetərsiz istifadə və yığım itkiləri üçün düzəliş, m.u. | 1290*0,051=65,79 | ||

| Digər gəlirlər, m.u. | |||

| Cəmi: faktiki ümumi gəlir, m.u. | 515−19,57+5,5= | 1290−65,79+11,5= | |

| Əməliyyat xərcləri, c.u. | |||

| Əvəzetmə ehtiyatı, c.u. | |||

| Cəmi: xalis əməliyyat gəliri, m.u. | 500,93−169,95−14= | 1235,71−490,2−41= | 655,90−238−20= |

| Bina və tikililərə aid edilən gəlir, c.u. | |||

| Xalis qalıq gəlir, c.u. | 316,98−288=28,98 | 704,51−674,5=30,01 | 437,90−391,5=46,4 |

| Torpağın təxmini dəyəri, m.u. | 30,01/0,09=333,45 | 46,4/0,09=515,56 |

Torpaqdan xalis qalıq gəlir (təxmin edilən torpaq dəyəri) ofis binası üçün ən böyük, 46,4 CU (515,56) olduğundan, bu, sahənin ən səmərəli istifadəsidir.

Tapşırıq 2. Bazar yanaşması əsasında torpaq sahəsinin dəyərinin qiymətləndirilməsi.

Üç müqayisə olunan sahənin satışı əsasında torpaq sahəsinin bazar dəyərini təxmin edin. İlkin məlumatlar cədvəl 3-də verilmişdir. Hər ay torpağın dəyəri 1,5% artır (sadə faizlə).

Cədvəl 3

Qiymətləndirilən (OT) və müqayisə olunan (1,2,3) torpaq sahələrinin əsas xüsusiyyətləri.

| Chena, d.e. | Sahə, ha | Məkan | Topoqrafiya | Resurs keyfiyyəti | Satış vaxtı geri... |

|||

| 2% daha yaxşıdır | CU üçün 5 daha yaxşı | |||||||

| 6% daha pis | 10% daha yaxşı | |||||||

| 2% daha yaxşıdır | 1% daha yaxşı | CU üçün 3 daha pis |

Qeyd. İxtisarlar: n - normal; x yaxşıdır.

Həll

Satış qiymətləri tipik satıcıların və alıcıların fikirlərini əks etdirir. Oxşar satışlar haqqında kifayət qədər məlumat varsa, əmlakın bazar dəyərini təyin edərkən, müqayisəli yanaşmadan istifadə edərək onun qiymətləndirilməsinin nəticələrinə əsaslanmaq məsləhətdir.

Müqayisəli (bazar) yanaşma, daşınmaz əmlakla bağlı son əməliyyatlar haqqında məlumat əsasında əmlakın bazar dəyərinin müəyyən edilməsi üsuludur, yəni əmlakın satılan və ya müqaviləyə daxil edilmiş digər əmlaklarla birbaşa müqayisəsinə əsaslanır. satış üçün qeydiyyatdan keçin.

Bu yanaşmanın tətbiqi üçün əsas əvəzetmə prinsipidir, ona görə, sərbəst və mövcud olduqda rəqabətli bazar xüsusiyyətlərinə görə oxşar əmlaklar olduqda, rasional alıcı müəyyən bir əmlak üçün eyni faydalı, keyfiyyət və təyinatlı başqa oxşar əmlak əldə etmək üçün ona başa gələn xərcdən daha çox pul ödəməyəcək.

1. ildən torpaq fərqli bir sahəyə sahib olduqda, ilk olaraq müqayisə vahidinin satış qiyməti müəyyən edilir. Bizim nümunəmizdə müqayisə vahidi 1 ha-dır.

2. Sonrakı bütün düzəlişləri 1 ha-nın qiymətinə nisbətən edəcəyik. Müqayisə olunan bölmənin parametrləri təxmin ediləndən daha yaxşıdırsa, düzəliş "-" işarəsi ilə, daha pis olduqda "+" işarəsi ilə aparılır.

Edilmiş düzəlişlər Cədvəl 4-də göstərilmişdir.

Cədvəl 4

Bazar yanaşmasına əsaslanan saytın qiymətləndirilməsi üçün düzəliş cədvəli, f.u.

| Göstəricilər | Qiymətləndirmə üçün süjet | Müqayisə olunan süjetlər |

||

| | ||||

| Sahə, ha | ||||

| 1 ha üçün qiymət | | |||

| ─51,11*0,02=─1,02 | ||||

| Məkan | 51,11*0,06=+3,07 | ─49*0,02=─0,98 |

||

| ─49*0,01=─0,49 |

||||

| Topoqrafiya | ||||

| Resurs keyfiyyəti | ─51,11*0,1=─5,1 | |||

| Satış vaxtı | ||||

| Təxmini xərc | | 48,57─1,02+0,97 | 51,11+3,07─5,1+,051 | 49─0,98─0,49+ |

1-lik sahə ən aşağı təxmini dəyərinə malikdir, baxmayaraq ki, o, ərazi baxımından təxmin ediləndən kiçikdir, lakin daha yaxşı formadadır və daha əlverişli torpaq xüsusiyyətlərinə malikdir.

2-ci sahənin qiymətinə də üç düzəliş edilib, lakin onlardan biri ─ yerləşdiyi yerin subyektiv olduğu aydındır.

3-cü sahə təxmin edilən ərazidən xeyli böyükdür. Düzəlişlərin əksəriyyəti onun qiymətinə edilib.

Ona görə də birinci bölmə daha etibarlıdır. Onun təxmini dəyəri sözügedən saytın dəyərini təyin etmək üçün əsas götürülə bilər.

Sənədlərin icrası 1 aya qədər davam edə bildiyindən, aylıq 1,5% qiymət artımı ilə qiymətləndirilən sahənin 1 ha-nın dəyəri bərabərdir:

KV 44,54*1,015=45,21 KV

Bütün sahənin qiyməti: 45,21*1,6=72,34 sb

İstifadə olunan mənbələrin və ədəbiyyatın siyahısı

1. Asaul, A.N. Daşınmaz əmlak iqtisadiyyatı: dərslik / A.N. Asaul. - Sankt-Peterburq: Piter, 2004. - 512 s.

2. Goremykin, V.A. Daşınmaz əmlak: iqtisadiyyat, idarəetmə, vergitutma, mühasibatlıq: dərslik / V.A. Goremykin. - M.: KNORUS, 2006. - 672 s.

3. İqnatov, L.L. Daşınmaz əmlakın iqtisadiyyatı: təhsil metodu. müavinət / L.L. İqnatov. − M.: MGTU, 2003. −168 s.

4. Novikov, B.D. Rusiyada bazar və daşınmaz əmlakın qiymətləndirilməsi / B.D. Novikov. - M.: İmtahan, 2000. - 512 s.

5. Daşınmaz əmlakın qiymətləndirilməsi: dərslik / Pod. red. A.G. Qryaznova, M.A. Fedotova. - M.: Maliyyə və statistika, 2002. - 496 s.

6. Staroverova, G.S. Daşınmaz əmlak iqtisadiyyatı: dərslik/ G.S. Staroverova, A.Yu. Medvedev, I.V. Sorokin. - Vologda: VoGTU, 2006. - 238 s.

7. Şerbakova N.A. Daşınmaz əmlak iqtisadiyyatı: Dərslik.Rostov n / D: Phoenix, 2002, - 320 s.

Repetitorluq

Mövzunun öyrənilməsinə kömək lazımdır?

Mütəxəssislərimiz sizi maraqlandıran mövzular üzrə məsləhət və ya repetitorluq xidmətləri göstərəcək.

Ərizə təqdim edin konsultasiya əldə etmək imkanını öyrənmək üçün mövzunu indi göstərərək.

Müxtəlif binaları qiymətləndirərkən nəzərə alınan amillər və tikinti layihələri. Binanın təmiri xərclərinin müəyyənləşdirilməsinin tərkibi və metodologiyası.

Memarlıq həlləri əsasında əməliyyat xərclərinin optimallaşdırılması. Tələbin hesablanmış göstəricilərinin anlayışı və funksiyaları. Əməliyyat xərclərinin hesablanması.

“Memarlıq həlləri və tikintisinin iqtisadiyyatı” kursunun “Memarlıq həllərinin bina və tikililərin istismarının iqtisadiyyatına təsiri” adlı bu mühazirəsi bina və tikililərin istismar xərcləri ilə tanış olmağa və istismar xərclərinin optimallaşdırılmasına həsr edilmişdir. Bu mühazirə tərif verir əsas anlayışlar, ümumi məlumat bu mövzuda.

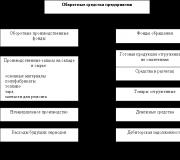

Müxtəlif təyinatlı bina və tikililərin istismar xərclərinin tərkibi və strukturu.

Mənzil istismar təşkilatları üçün mənzil fondunun saxlanması xərcləri idarəetmə aparatının saxlanması xərclərini təşkil edir mənzil təşkilatı, xidmət personalı, ev təsərrüfatları, yaşayış binalarının cari təmiri, məcburi ödənişlər və ayırmalar, digər xərclər. Maksimum xüsusi çəkisi xərclərin strukturunda təsərrüfat və mənzil fondunun cari təmiri xərcləri var.

İstismar məsrəflərinə aşağıdakılar daxildir: a) bina və tikililərin saxlanması xərcləri - istilik; su təchizatı (soyuq və isti); havalandırma (kondisioner); elektrik enerjisi (güc və işıqlandırma); binaları təmiz saxlamaq; təmir (binaların və texnoloji avadanlıq); texnoloji avadanlıqlara texniki qulluq; amortizasiya ayırmaları (binanın, texnoloji avadanlıqların köhnəlməsi); azqiymətli və köhnəlmiş inventarların saxlanması, yenilənməsi və köhnəlməsi; b) dəyəri əmək haqqı- əsas istehsal heyəti; inzibati və idarəedici heyət; texniki və xidmət personalı; əmək haqqı ayırmaları; Səyahət xərcləri; c) digər xərclər - binaların icarəsi; əməyin mühafizəsi və təhlükəsizliyi; reklam; texniki və texniki personalın xidmət xərcləri; yanğınsöndürmə tədbirləri; Digər xərclər.

Müxtəlif binaların və tikinti layihələrinin qiymətləndirilməsi zamanı bir çox müxtəlif amillər nəzərə alınır: kapitalın ölçüsü, mərtəbələrin sayı, uzunluğu, planlaşdırma və dizayn həlləri ilə fərqlənən binalar - əməliyyat xərclərinin göstəricilərinin tam çeşidi; mərtəbələrin sayına görə fərqlənən binaların layihələri, planlaşdırma və layihə həlləri - binaların bərpası və təmiri, mühəndis avadanlığı sistemlərinin istismarı, habelə istismar zamanı ümumi ərazilərin saxlanması xərclərinin göstəriciləri; eyni struktur həlləri olan, lakin mərtəbələrin sayı və planlaşdırma həlləri ilə fərqlənən binaların layihələri - binanın mühəndis avadanlıqlarının sistemlərinin istismarı xərclərinin göstəriciləri, habelə ümumi sahələrin saxlanması xərcləri (xərclərin göstəriciləri) belə hallarda binaların bərpası və təmiri yalnız divarların və arakəsmələrin konstruktiv həlləri üçün nəzərə alınmalıdır); eyni planlaşdırma həlləri olan, habelə eyni sayda mərtəbəyə malik binaların layihələri - bərpa üçün ayırmalar, binaların istilik xərclərinin göstəriciləri, habelə istismar dövründə ümumi sahələrin saxlanması xərclərinin göstəriciləri; əməliyyat xərclərinin bir hissəsi kimi əhaliyə genişləndirilmiş ictimai xidmətlərin formaları olan binaların layihələri - bərpa və bərpa üçün ayırmalar əsaslı təmir binalar, texniki qulluq və inzibati-idarəetmə heyətinin saxlanması üçün xərc göstəriciləri, həmçinin istilik və su təchizatı xərclərinin göstəriciləri. İstismar xərclərinin göstəriciləri binanın struktur elementlərinin müvafiq ölçü vahidləri, habelə bina layihələrinin texniki-iqtisadi qiymətləndirilməsi üçün qəbul edilmiş hesab vahidləri üçün bir ildə rublla hesablanır.

Layihələndirmə və tikinti (kosmos-planlaşdırma, struktur) həllərin müqayisəli effektivliyini qiymətləndirərkən cari xərclər kimi istismar xərcləri nəzərə alınır. Onlar bina və tikililərin konstruksiyalarının bərpası və yararlı vəziyyətdə saxlanılması, müxtəlif növ mühəndis avadanlıqlarının normal fəaliyyətinin təmin edilməsi, sanitar-gigiyenik işlərin yerinə yetirilməsi və digər xərclərlə bağlıdır.

İstismar binalarının xərclərinin müəyyən edilməsinin tərkibi və metodologiyası onların funksional məqsədindən asılıdır. Yaşayış binalarının istismar dəyərinə aşağıdakı xərclərin daxil edilməsi tövsiyə olunur:

- binaların ilkin dəyərinin (təmirinin) bərpası və əsaslı və cari təmiri üçün;

- binanın mühəndis avadanlıqları sistemlərinin istismarı: istilik, liftlər, zibil qutuları;

- binalarda ümumi ərazilərin saxlanılması, bitişik ərazilər, xarici mühəndislik şəbəkələri;

- Mənzil istismar təşkilatlarının inzibati və idarəetmə xərcləri.

İctimai və sənaye binalarının istismarı xərclərinin bir hissəsi olaraq ventilyasiya və kondisionerləşdirmə, qeyri-istehsalat su təchizatı və kanalizasiya, elektrik işıqlandırma, telefon quraşdırma, radio, binada sanitar-gigiyenik işlərə çəkilən xərclər əlavə olaraq nəzərə alınır. İstismar məsrəfləri onların hər bir maddəsi üzrə layihə məlumatlarına, mövcud standartlara, qiymətlərə və tariflərə əsasən müvafiq hesablamalarla müəyyən edilir. Təmir xərcləri 1991-ci ilin köhnəlmə normalarına əsasən binaların ümumi smeta dəyərinə faizlə hesablana bilər.Əsaslı və cari təmir xərclərini eyni qaydada müəyyən etmək olar. Bu halda, mütəxəssislər tərəfindən əsaslandırılmış və müxtəlif metodik sənədlərdə verilmiş təmir xərcləri üçün təxmini standartlardan istifadə etmək tövsiyə olunur.