Marketinq kampaniyalarına xərclənən xərc maddələri. Marketinq fəaliyyətinin həyata keçirilməsi üçün xərclərin hesablanması

"Sənaye: mühasibat uçotu və vergi", 2007, N 5

Mühasibat və vergi qanunvericiliyində marketinq xidmətlərinin konkret tərifi yoxdur. Marketinq (ingilis dilindən "market" - bazar) edir sahibkarlıq fəaliyyəti, bu, bazarda istehsalçı və istehlakçıların maraqlarını ödəmək üçün tələbatlarının müəyyən edilməsi, öyrənilməsi ilə bağlıdır. Bir qayda olaraq, marketinq bazarın cari vəziyyətini öyrənmək və onun dəyişməsi meyllərini müəyyən etmək üçün ən optimal biznes strategiyasını hazırlamağa imkan verən xidmətlərə aiddir.

Necə olduğunu anlamağa çalışaq marketinq araşdırması hesabda əks olunub? Marketinq tədqiqatının dəyərini necə düzgün sənədləşdirmək və əsaslandırmaq olar?

Maliyyə Nazirliyinin 04/02/2002-ci il tarixli, 04-02-06 / 5/4 nömrəli məktubu ilə müəyyən edilir marketinq xidmətləri təşkilatın məhsullarına istehlakçı tələbatının müəyyən edilməsi, maksimallaşdırılması və ödənilməsi prosesinin təşkili üçün xidmətlər kimi.

Vergi xidməti, malların və xidmətlərin istehsalçıdan istehlakçıya təşviqinə və mövcud satış bazarının öyrənilməsinə yönəlmiş marketinq fəaliyyəti adlandırır (bax. Rusiya Federal Vergi Xidmətinin 20 fevral 2006-cı il tarixli N MM-6-03 / Məktubuna). [email protected]). Bu Məktubda marketinq tədqiqatlarının xüsusi siyahısını müəyyən edərkən Ümumrusiya Növlərin Təsnifatına müraciət etmək tövsiyə olunur. iqtisadi fəaliyyət OK 029-2001<1>(bundan sonra - OKVED). 01.01.2003-cü il tarixindən etibarən "marketinq xidmətləri" termini göstərilən Təsnifatda yoxdursa da, o, 74.13 altqrupunu özündə birləşdirən 74.13-cü qrup "Digər xidmətlərin göstərilməsi" sinfinə aid edilən "bazar araşdırması" anlayışını ehtiva edir. .1 "Bazar araşdırması" , xüsusən də məhsulların təşviqi və yeni məhsul növlərinin işlənib hazırlanması məqsədilə bazar potensialının, məhsulun məqbulluğunun, istehlakçıların məlumatlılığının və alış vərdişlərinin öyrənilməsi, o cümlədən nəticələrin statistik təhlili.

<1> Ümumrusiya təsnifatçısı iqtisadi fəaliyyət növləri OK 029-2001 (NACE Rev. 1), təsdiq edilmişdir. Rusiya Dövlət Standartının 06.11.2001-ci il tarixli 454-st Fərmanı.

Bazar araşdırması aşağıdakı prosedurları əhatə edə bilər:

- bazarın ölçüsünü və xarakterini müəyyən etmək;

- real və potensial bazar tutumunun hesablanması;

- bazarın inkişafına təsir edən amillərin təhlili;

- əmtəə və regional bazarın təhlilinin spesifik xüsusiyyətlərini nəzərə almaq;

- bazarın doyma dərəcəsinin müəyyən edilməsi və s.;

- bazarın seqmentasiyası və istehlakçı növlərinin əsas xüsusiyyətlərinə görə müəyyənləşdirilməsi: yaş, cins, gəlir, peşə, ictimai vəziyyət, yaşayış yeri, təklif olunan məhsula obyektiv ehtiyac və s.;

- bu bazara xidmət göstərən ticarət və paylama (əmtəə keçirici) şəbəkəsinin tutumunun öyrənilməsi;

- pərakəndə və topdan satış mövcudluğu ticarət müəssisələri, ticarət anbarının və yardımçı binaların olması və s.;

- bazarın inkişafının xarici amillərinin təhlili.

Kim bazar araşdırması aparır? Müəssisə onları müstəqil şəkildə həyata keçirə və ya marketinq tədqiqatlarında ixtisaslaşmış üçüncü tərəf təşkilatlarının xidmətlərindən istifadə edə bilər. Hər halda, təşkilat qayğısına qalmalıdır düzgün dizayn tədqiqat xərcləri.

Müəssisədə marketinq şöbəsinin yaradılması

Əgər təşkilat təkbaşına marketinq araşdırması aparırsa, bu halda marketinq şöbəsi təşkil edir, marketoloqları işə götürür və onlarla nəticə çıxarır. əmək müqavilələri. Vergi ödəyicilərinə aşağıdakı sənədləri hazırlamaq tövsiyə oluna bilər:

- marketinq şöbəsinin yaradılması haqqında rəhbərin əmri, burada onun yaradılması məqsədi göstərilir;

- şöbəyə kimin tapşırığı verməsini, kimə və hansı formada hesabat verməsini müəyyən edən marketinq şöbəsi haqqında əsasnamə;

- marketoloqlarla bağlanmış əmək vəzifələrini əks etdirən əmək müqavilələri;

- marketoloqların iş təsvirləri;

- rəhbərin hansı tədqiqatların aparılmalı olduğu barədə tapşırığı və marketinq şöbəsinin gördüyü işlər barədə rəhbərə hesabat vermək;

- tədqiqatların nəticələrinə əsasən nəşr olunan sənədlər. Misal üçün, marketinq departamentinin ona tələbatın artacağını proqnozlaşdırdığı üçün müəyyən məhsulun istehsalını artırmaq üçün direktorun əmri.

Marketinq araşdırması xərcləri olacaq əmək haqqı mühasibat uçotunda adi fəaliyyətlər üçün xərclərlə əlaqəli olan onları aparan mütəxəssislər (5, 18 PBU 10/99 bəndləri)<2>) və satılan malların, işlərin, xidmətlərin maya dəyərinə daxil edilir.

<2>haqqında Əsasnamə mühasibat uçotu"Təşkilatın xərcləri" PBU 10/99, təsdiq edilmişdir. Rusiya Maliyyə Nazirliyinin 06.05.1999-cu il tarixli N 33n əmri.

Misal üçün, əgər təşkilat artıq istehsal olunmuş məhsulların satışını artırmaq üçün bazar şəraitini öyrənirsə, o zaman marketinq xərcləri sətirlərdə əks olunur:

- Debet 26, 44 Kredit 70 - marketoloqlara hesablanmış əmək haqqı;

- Debet 26, 44 Kredit 69 - UST və sığorta haqları OPS-də.

Bir təşkilat verməyi planlaşdırırsa yeni məhsullar və bunun üçün bazarı öyrənmək istəyir, onda marketoloqların əmək haqqının dəyəri təxirə salınmış xərclərin bir hissəsi kimi 97 hesabında nəzərə alınmalı və yeni məhsulların buraxılmasına başlandıqda, onlar adi məhsullar üçün xərclərə daxil edilməlidir. fəaliyyətlər (34n saylı Əsasnamənin 65-ci bəndi<3>):

- Debet 97 Kredit 70, 69;

- Debet 26, 44 Kredit 97.

Vergi uçotunda marketoloqlar üçün əmək xərcləri adi qaydada, yəni hesablama metodu ilə - bu əmək haqqının hesablandığı hesabat dövründə (Rusiya Federasiyası Vergi Məcəlləsinin 272-ci maddəsinin 4-cü bəndi) nəzərə alınır. kassa üsulu ilə - ödənildikdən sonra (Rusiya Federasiyası Vergi Məcəlləsinin 273-cü maddəsinin 3-cü bəndinin 1-ci bəndi).

İxtisaslaşmış şirkət tərəfindən göstərilən marketinq xidmətləri

Marketinq tədqiqatı üçüncü tərəf təşkilatı tərəfindən aparılırsa, xərclər onunla bağlanmış müqaviləyə uyğun olaraq formalaşır. IN Mülki Məcəllə marketinq müqaviləsinin bağlanması və icrası qaydasını tənzimləyən xüsusi qaydalar yoxdur. Belə bir müqavilə ödənişli xidmətlərin göstərilməsi üçün müqavilə növlərindən biri hesab edilməlidir (Rusiya Federasiyasının Mülki Məcəlləsinin 779-cu maddəsi). Marketinq xidmətlərinin göstərilməsi üçün müqavilə tərtib edərkən məqsədləri, tədqiqat obyektini aydın şəkildə tərtib etmək və onların istehsal olunacağı ərazini təyin etmək lazımdır. Müqavilə bağlanarkən tədqiqat problemlərinin həlli üçün istifadə olunacaq üsulları şərtləndirmək olar ki, onun üçün müqaviləyə əlavə edilən və onun tərkib hissəsi olan tədqiqat proqramı tərtib edilir.

Vergi orqanları ilə fikir ayrılıqlarının qarşısını almaq üçün marketinq xidmətlərinin göstərilməsi üçün müqavilənin tərtib edilməsinə və nəticələrin təqdim edilməsinə diqqətlə yanaşmaq lazımdır. Aşağıdakı məqamlara diqqət yetirmək lazımdır.

Birincisi, görülən işlərin nəticələri görülən işlərin aktı, habelə marketinq tədqiqatlarının nəticələri haqqında hesabatla rəsmiləşdirilməlidir. Məsələn, vergi orqanları ilə mübahisələr nəticəsində iş məhkəməyə gedirsə, o zaman məhkəmə tərəfindən məcburi ekspertizaya məruz qalan hesabatdır. tələb olunan sənəd bu iş növünün qeydiyyatı üçün (bax. FAS MO-nun 07.12.2005 N KA-A40 / 12121-05 qərarları). Misal üçün, FAS SZO-nun 29.05.2006 N A56-26389 / 2005-ci il tarixli Fərmanında deyilir: vergi ödəyicisi xidmətlərin həqiqətən göstərildiyini təsdiqləyən əlavə sübutlar (bazar təhlili, araşdırma, nəticə, tövsiyələr haqqında hesabat) təqdim etməlidir.

İkincisi, sənədlərdə göstərilən xidmətlər haqqında konkret məlumatlar olmalıdır və mətn şəxsi xarakter daşımamalıdır. Əks halda, vergi yoxlaması zamanı müfəttiş gəlir vergisi üzrə vergitutma bazası müəyyən edilərkən qanunsuz xərclərin olması qənaətinə gələcək və məhkəmə müfəttişliyin tərəfini tutacaq.

Misal üçün, FAS ZSO-nun 05.04.2006-cı il tarixli F04-1866 / 2006-cı il tarixli Fərmanında (21004-A45-40) şirkətin təqdim etdiyi sənədlərin müqavilələrlə müəyyən edilmiş öhdəliklərin faktiki yerinə yetirilməsini əks etdirmədiyi qeyd olunur; müqavilənin predmetinin “lehimlər və ərintilər bazarının tədqiqi üzrə marketinq xidmətlərinin göstərilməsi” kimi göstərilməsi nəticələrin faktiki məzmununu açıqlayan sənədlər təqdim edilmədən vergi tutulan mənfəətin azaldılması məqsədilə xərclərin iqtisadi əsaslandırılmasına və əsaslandırılmasına sübut deyil. göstərilən xidmətlər. Bənzər bir mövqe FAS SZO-nun 1 iyun 2006-cı il tarixli A05-13038 / 05-31 nömrəli Fərmanında ifadə edilmişdir: şirkət podratçı tərəfindən görülən işlər haqqında hesabat təqdim etməmişdir. Məlumat məktublarışirkətin istinad etdiyi , yalnız mümkün potensial müştərilər haqqında məlumatları ehtiva edir. Bu cür məlumatlar ictimaiyyətə açıqdır və xüsusi marketinq araşdırması tələb etmir.

Üçüncüsü, bunu nəzərə almaq lazımdır vergi müfəttişləri marketinq tədqiqatlarına çəkilən məsrəflərin mütənasibliyini yoxlayır və bir sıra hallarda xidmətlərin qiymətinin həddən artıq şişirdildiyi qənaətinə gələrək, iqtisadi cəhətdən əsassız hesab edərək bu xərcləri vergi məqsədləri üçün qəbul etmirlər.

Misal üçün, FAS VSO N A33-9867 / 05-F02-1356 / 06-C1 04.06.2006-cı il tarixli Qətnamədə xidmətlərin dəyərinin müvafiq bölgədəki oxşar xidmətlərin qiymətlərini xeyli aşdığını nəzərə alaraq vergi orqanının tərəfindədir. .

Qeyd edək ki, məhkəmələr bu məsələdə həmişə vergi orqanlarına dəstək vermirlər. Misal üçün, FAS SZO-nun 07.07.2005-ci il tarixli A05-12199 / 03-10 nömrəli Fərmanında deyilir ki, Sənətin 1-ci bəndi. Rusiya Federasiyasının Vergi Məcəlləsinin 252-ci maddəsi, xərclərin iqtisadi cəhətdən əsaslandırılmış kimi tanınması üçün xərclərin və maliyyə nəticələrinin nisbətinin nə olduğunu birbaşa təyin etmir. FAS VVO-nun 09.03.2006-cı il tarixli A79-6184 / 2005-ci il tarixli Fərmanında qeyd olunur: məhkəmələr vergi orqanının marketinq xidmətlərinin ödənilməsi xərclərinin iqtisadi əsassızlığı ilə bağlı arqumentlərini haqlı olaraq nəzərə almadılar. qiymətləndirmə əsasında iqtisadi səmərəlilikçəkilən xərclər, Art. Məcəllənin 252-ci maddəsi çəkilmiş xərclərin iqtisadi əsaslandırılmasını vergi ödəyicisinin fəaliyyətinin maliyyə nəticələrindən asılı etmir. Eyni zamanda, bu xərclərin müəssisənin həyata keçirdiyi fəaliyyətlərə uyğunluğu və zəruriliyi onların iqtisadi əsaslandırılmasından xəbər verir.

Dördüncüsü, marketinq tədqiqatlarının nəticələri vergi ödəyicisinin fəaliyyətində istifadə edilməlidir. Misal üçün, FAS VSO N A33-9867 / 05-Ф02-1356 / 06-С1 06.04.2006-cı il tarixli Fərmanında vergi ödəyicisinin bazar şəraitinin öyrənilməsi xərclərini istehsal və digər xərclərə aid etməsini sübut edən vergi orqanının tərəfində idi. (və ya) həyata keçirilməsi ilə birbaşa əlaqəsi yoxdur istehsal fəaliyyəti.

Marketinq araşdırması mənfi nəticə verərsə nə etməli? Tutaq ki, bir təşkilat müəyyən bir məhsulun istehsalını artırmaq qərarına gəldi. Lakin aparılan marketinq araşdırmaları göstərib ki, bu məhsullara tələbat azalır və istehsalın həcminin artırılması məqsədəuyğun deyil.

Bu vəziyyətdə vergi orqanları gəlir vergisi üzrə vergitutma bazasının azaldılması kimi xərcləri qəbul etmirsə, onları iqtisadi əsassızlıqla sövq edirsə, etiraz kimi aşağıdakı arqument irəli sürülə bilər. Müsbət nəticənin olmaması xərclərin əsassız olması demək deyil, çünki marketinq araşdırması aparmaqla təşkilat özünü lazımsız xərclərdən və itkilərdən xilas edib.

Marketinq tədqiqatları müxtəlif məqsədlər üçün həyata keçirilə bilər, onların mühasibat və vergi uçotunun aparılacağından asılı olaraq, məsələn:

- məhsullara tələbatın artırılması məqsədilə bazar araşdırması;

- yeni məhsullar üçün bazar araşdırması.

Mühasibat uçotunda məhsulların satışının artırılması məqsədilə aparılan marketinq tədqiqatlarına çəkilən məsrəflər əvvəlcə 44 №-li “Satış xərcləri” hesabında əks etdirilir, sonra isə 90 No-li “Satış” hesabının debetinə silinir.

Misal 1. Mebel fabriki istehsal etdiyi məhsulların satış səviyyəsini yüksəltmək üçün “Premier Marketing” MMC-yə marketinq araşdırması sifariş edib. Göstərilən xidmətlərin dəyəri 708.000 rubl təşkil etdi. (ƏDV daxil olmaqla - 108.000 rubl).

Tamamlama sertifikatı imzalandıqdan sonra mebel fabrikinin mühasibat uçotunda aşağıdakı qeydlər aparılacaqdır:

Vergi uçotunun məqsədləri üçün marketinq tədqiqatları xərcləri paraqraflar əsasında digər xərclərə daxil edilir. 27 Sənətin 1-ci bəndi. Rusiya Federasiyasının Vergi Məcəlləsinin 264-cü maddəsi, bazar vəziyyətinin cari öyrənilməsi (tədqiqatı), malların (işlərin, xidmətlərin) istehsalı və satışı ilə birbaşa əlaqəli məlumatların toplanması xərcləri kimi.

Sənətə görə. Rusiya Federasiyasının Vergi Məcəlləsinin 318-ci maddəsinə əsasən, bütün digər xərclər dolayıdır və aşağıdakı qaydada vergi tutulan mənfəətin azalması kimi tamamilə silinir:

- hesablama üsulu ilə - tədqiqatların başa çatdığı dövrdə (qəbul və təhvil aktı imzalanmışdır);

- kassa üsulu ilə - müəssisənin bu tədqiqatlar üçün ödəniş etdiyi dövrdə.

Yeni məhsulların buraxılması məqsədi ilə aparılan marketinq tədqiqatlarına çəkilən xərclər. Mühasibat uçotunda belə məsrəflər yeni məhsulun istehsala buraxıldığı dövrdə maya dəyərinə silinir. Bu vaxta qədər yeni istehsalın hazırlanması ilə bağlı bütün məsrəflər 97 №-li «Müxtəlif xərclər» hesabında nəzərə alınır.

Vergi uçotunda yeni məhsulların buraxılışına hazırlıqla bağlı marketinq tədqiqatlarına çəkilən xərclər onların başa çatdığı dövrdə, həmçinin bəndlərə uyğun olaraq digər xərclər üçün silinə bilər. 27 Sənətin 1-ci bəndi. Rusiya Federasiyasının Vergi Məcəlləsinin 264. Nəticədə, vergi tutulan gəlirləri azaldan vergi tutulan müvəqqəti fərqlər yaranacaq cari dövr Təxirə salınmış vergi öhdəliyi (DLT) ilə nəticələnəcək mühasibat mənfəəti ilə müqayisədə.

Misal 2. İstehsalla məşğul olan "Horizont" ASC məişət texnikası, 2008-ci ilin yanvar ayından yeni məhsullar buraxmağı planlaşdırır. Bu istiqamətin nə dərəcədə perspektivli olduğunu öyrənmək üçün şirkət marketinq şirkətinə araşdırma sifariş edib. Xidmətlərin dəyəri 354.000 rubl təşkil etdi. (ƏDV daxil olmaqla - 54.000 rubl). Bitirmə sertifikatı 2007-ci ilin may ayında imzalanıb.

Horizont OAO-nun mühasibat uçotunda aşağıdakı qeydlər aparılacaqdır:

2008-ci ilin yanvar ayından etibarən Gorizont OAO-nun mühasibi marketinq tədqiqatları üçün xərcləri silməyə başlayacaq. Tutaq ki, müəssisə rəhbərinin əmri ilə bu silinmə 12 ay müddətində aparılmalıdır. Eyni zamanda, təxirə salınmış vergi öhdəliyi də ödəniləcək. 2008-ci ilin yanvar-dekabr ayları daxil olmaqla, OAO Gorizont-un mühasibat uçotunda aşağıdakı qeydlər aparılacaqdır:

Nəzərə alın ki, nümunələr bazar araşdırmasının cari bazar araşdırmasına yönəldiyi vəziyyətlərdən bəhs edir. Müqavilə bağlayarkən və ilkin mühasibat sənədlərini tərtib edərkən çəkilən xərclərin cari xarakter daşıdığını qeyd etmək lazımdır və paraqraflarda verilmiş sözlü ifadədən istifadə etmək daha yaxşıdır. 27 Sənətin 1-ci bəndi. Rusiya Federasiyasının Vergi Məcəlləsinin 264. Şirkət, məsələn, yaxın bir neçə il ərzində bazarın inkişaf perspektivlərini araşdırmaq qərarına gələrsə, xərclərin silinməsi üçün göstərilən ifadə işləməyəcəkdir. pp istifadə edə bilərsiniz. 49-cu maddənin 1-ci bəndi. Rusiya Federasiyasının Vergi Məcəlləsinin 264-cü maddəsi - istehsal və (və ya) satışla bağlı digər xərclər, bu xərclər Sənətdə göstərilən meyarlara cavab vermək şərti ilə. Rusiya Federasiyasının Vergi Məcəlləsinin 252.

Mühasibat uçotunda strateji (uzunmüddətli) xarakter daşıyan marketinq xərcləri 97 №-li “Təxirə salınmış xərclər” hesabında uçota alınır və yeni məhsulların satışının başlandığı dövrdə adi fəaliyyətlə bağlı xərclərə daxil edilir. Silinmə müəssisə rəhbərinin əmri ilə müəyyən edilmiş müddətdə bərabər şəkildə həyata keçiriləcəkdir.

Sənətin 1-ci bəndinə uyğun olaraq vergi uçotunda. Rusiya Federasiyasının Vergi Məcəlləsinin 272-ci maddəsinə əsasən, xərclər bu xərclərin əməliyyatların şərtlərindən yarandığı hesabat (vergi) dövründə tanınır. Yəni, məsrəflər yarandıqda, onların uçotu (baş vermə) müddəti həmin xərclərin çəkildiyi sənədlə müəyyən edilir. Marketinq tədqiqatlarının aparılması müqaviləsi iki il ərzində buraxılması planlaşdırılan yeni növ məhsulun satış bazarının inkişaf perspektivlərinin öyrənilməsini nəzərdə tutursa, bu xərclər iki ildən sonra vergi uçotuna alınmalıdır; yeni məhsul satışa çıxdıqda.

Çox vaxt bazar araşdırması məhsulların satışı məqsədi ilə deyil, aktivlərin ən sərfəli əldə edilməsi üçün aparılır. Bu zaman bu məsrəflər informasiya və konsaltinq xidmətləri üçün xərclər kimi qəbul edilir. Mühasibat uçotunda onlar onun əldə etdiyi aktivin faktiki maya dəyərinə (ilkin maya dəyərinə) daxil edilir. Bu, aşağıdakı sənədlərdə bildirilir:

- qeyri-maddi aktivlər üçün - PBU 14/2000-nin 6-cı bəndində<4>;

- əsas vəsaitlər üçün - PBU 6/01-in 8-ci bəndində<5>;

- materiallara əsasən - 6-cı bənddə PBU 5/01<6>.

<5>Mühasibat uçotu haqqında Əsasnamə "Əsas vəsaitlərin uçotu" PBU 6/01, təsdiq edilmişdir. Rusiya Maliyyə Nazirliyinin 30 mart 2001-ci il tarixli N 26n əmri.

<6>Mühasibat uçotu haqqında Əsasnamə "Ehtiyatların uçotu" PBU 5/01, təsdiq edilmişdir. Rusiya Maliyyə Nazirliyinin 09.06.2001-ci il tarixli N 44n əmri.

Vergi uçotunda, eləcə də mühasibat uçotunda onlar əldə edilmiş aktivin ilkin dəyərinə daxil edilir (Rusiya Federasiyası Vergi Məcəlləsinin 254-cü maddəsinin 1-ci bəndi, 257-ci maddəsi).

Misal 3. Maşınqayırma zavodu, avadanlıq satın almadan əvvəl Marketinq MMC ilə yerli və xarici avadanlıqların bazar araşdırması aparmaq üçün 590.000 rubl, ƏDV daxil olmaqla - 90.000 rubl məbləğində müqavilə bağladı. Marketinq tədqiqatları üçün tamamlanma sertifikatı imzalandıqdan sonra zavod ƏDV daxil olmaqla 5 900 000 rubl dəyərində müvafiq avadanlıq aldı - 900 000 rubl.

Mühasibat uçotunda aşağıdakı qeydlər aparılır:

Marketinq xidmətlərinin həyata keçirildiyi yer

Rusiya təşkilatı (sahibkar) tərəfindən Rusiya təşkilatına göstərilən marketinq xidmətləri ƏDV-yə cəlb edilir ümumi əsaslar. Xarici tərəfdaşla müqavilə bağlayarkən bəzi nüanslar yaranır.

bəndinə uyğun olaraq. 5 səh. 4 səh 1 bənd. Rusiya Federasiyasının Vergi Məcəlləsinin 148-ci maddəsi, marketinq xidmətləri göstərildikdə, alıcı, bu halda xidmətlərin müştərisi Rusiya Federasiyasında fəaliyyət göstərirsə, Rusiya Federasiyası satış yeri kimi tanınır. Bu vəziyyətdə vergi ödəyiciləri xarici təşkilatlar (vergi orqanında vergi qeydiyyatı olduqda) və ya xidmətlərin alıcısı ( rus təşkilatı) ƏDV məbləğini tutacaq və vergi agenti kimi büdcəyə köçürür (Rusiya Federasiyasının Vergi Məcəlləsinin 161-ci maddəsi). Xarici təşkilatlara marketinq xidmətləri göstərilirsə, Rusiya Federasiyasının ərazisi xidmətlərin satıldığı yer deyil və müvafiq olaraq bu cür xidmətlərin göstərilməsi ƏDV-nin obyekti kimi tanınmır.

Əgər şirkətin marketinq şöbəsi varsa, marketinq xidmətləri üçüncü tərəf təşkilatı tərəfindən həyata keçirilir

Təcrübədə, öz marketinq şöbəsinin iştirakı ilə bir müəssisə üçüncü tərəf təşkilatlarının xidmətlərinə müraciət etdikdə vəziyyətlər yaranır. Bir qayda olaraq, belə hallarda vergi orqanları vergi tutulan mənfəət vergisi bazasının marketinq tədqiqatlarına çəkilən xərclərin məbləği ilə azaldılmasını əsassız hesab edirlər.

Lakin bununla bağlı arbitraj təcrübəsi vergi ödəyicilərinin xeyrinədir. Beləliklə, FAS MO-nun 20.04.2005-ci il tarixli N KA-A40 / 2944-05 Fərmanında belə bir qənaətə gəlindi ki, vergi qanunvericiliyində üçüncü şəxslərlə bağlanmış müqavilələr üzrə marketinq tədqiqatı xərclərinin xərcləri azaldan xərclərə daxil edilməsi nəzərdə tutulmamışdır. vergi ödəyicisinin ştatında müvafiq işçiləri (struktur bölməsi) olmadıqda vergi məqsədləri üçün gəlir.

Ali Hərbi Dairə Federal Arbitraj Məhkəməsinin 09.03.2006-cı il tarixli A79-6184/2005 saylı Qərarı ilə məhkəmə müəyyən etdi ki, şirkətin marketinq xidməti tərəfindən yerinə yetirilən funksiyalar podratçının müqavilə üzrə öhdəliklərini təkrarlamır. konsaltinq və marketinq xidmətlərinin göstərilməsi. Bununla bağlı IFTS-in şirkətin vəziyyətində marketinq xidmətinin olması səbəbindən xərclərin iqtisadi cəhətdən əsassız olması barədə dedikləri işdə təqdim olunan sübutlarla təkzib edilib. Bənzər bir nəticə FAS VVO-nun 22 may 2007-ci il tarixli N A82-8772 / 2005-37 Fərmanında var.

Sonda gəlin FAS ZSO-nun 12 mart 2007-ci il tarixli F04-1338 / 2007-ci il tarixli Fərmanına (32306-A46-26) müraciət edək ki, burada arbitrlər vergi qanunvericiliyinin vergi ödəyicisinin vergi ödəyicisinin hüquqlarını tanınmadığını göstərdilər. qarşı tərəflər tərəfindən göstərilən xidmətlərə görə ödəniş xərcləri vergi ödəyicisinin malik olub-olmamasından asılı olaraq iqtisadi cəhətdən əsaslandırılır struktur bölmələri oxşar problemlərin həlli.

Beləliklə, öz marketinq mütəxəssislərinə malik olan bir təşkilat üçüncü tərəf təşkilatı ilə marketinq xidmətlərinin göstərilməsi üçün müqavilə bağlayırsa, bu halda iddiaların qarşısını almaq üçün vergi orqanları təşkilatın araşdırmanı niyə üçüncü şəxslərə həvalə etdiyini əsaslandırmaq lazımdır. Misal üçün, konkret bazar seqmenti üzrə tədqiqatların aparılmasında müəyyən təcrübəyə malik ixtisaslaşmış firmanın olması; zəruri ixtisaslara malik mütəxəssislərin olması; müştəri təşkilatında lazımi aparat və proqram təminatı yoxdur.

L.D.Mironova

Jurnal Mütəxəssisi

"Sənaye:

Mühasibat uçotu

və vergi"

Rəqabət üstünlüyü unikal fərqdir

6 ay ərzində həyata keçirilməlidir.

Etibarlı İnkişaf Komandası

Marketinq İdarəetmə Referansı

Nə qədər sərf etmək marketinq üçün və reklam

Bu məqalədə hansı suallara cavab tapacaqsınız?

- Marketinqə hansı xərclər daxil edilməlidir

- Müəyyən etmək üçün hansı üsulu seçmək lazımdır marketinq büdcə

- Təsdiq edərkən hansı nömrələrə diqqət yetirilməlidir marketinq büdcə

- Necə hesablamaq olar marketinq büdcə

Düzgün hesablanıb marketinq büdcəşirkətə bazar payını itirməməyə və eyni zamanda əlavə xərclər çəkməməyə imkan verəcək. Tərif tapşırığı marketinq büdcə strukturunda marketinq funksiyalarını yerinə yetirən marketinq şöbəsi və ya digər xidməti olan bütün şirkətlər üçün aktualdır (marketinq şöbələri tərəfindən həll olunan vəzifələr haqqında ətraflı məlumat üçün).

Marketinq xərclərinə nə daxildir

Marketinq xərcləri şirkətin həyata keçirməli olduğu bütün xərclərdir marketinq fəaliyyəti. Onları üç növə bölmək olar:

- Təşkilati xərclər (marketinq şöbəsinin yaradılması və saxlanması).

- üçün xərclər strateji marketinq(strategiya inkişafı).

- Taktiki marketinq xərcləri.

Təşkilat və strategiyanın dəyəri reklamdan (taktiki marketinqə daxildir) xeyli az olsa da, ilk iki növün məsrəfləri son dərəcə vacibdir və onlarla bağlı problemlər ayrıca nəzərdən keçirilməlidir. Bu məqalədə təklif olunan həllər yalnız taktiki marketinqin dəyərinə aid olacaq(*) .

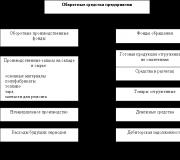

Ümumiyyətlə büdcə taktiki marketinqə investisiya dörd böyük bloka bölünür (Bax: Cari Marketinq Fəaliyyətləri üçün Xərc Maddələri).

Necə müəyyən etmək olar marketinq büdcə

Cari marketinq fəaliyyətləri üçün xərc maddələri

1. Ənənəvi xərclər reklam.

Bu yaşayış ödənişli məlumat mediada şirkət, onun məhsulları və ya xidmətləri haqqında kütləvi informasiya vasitələri, habelə bu məqsədlər üçün müxtəlif reklam vasitələrinin istifadəsi. Buraya adətən televizorun qiyməti daxildir reklam, reklam radioda və mətbuatda.

2. Birbaşa marketinqin dəyəri (birbaşa marketinq).

Bu xərclər aşağıdakılardan ibarətdir:

- distribyutorlar şəbəkəsi vasitəsilə satış;

- poçt, elektron və faks yayımı;

- telemarketinq;

- Təcili çatdırılma;

- kataloq satışı.

3. Satışın təşviqi xərcləri.

Bu xərclər təmin edir:

- salonların işinin təşkili;

- nümayiş nümunələrinin pulsuz paylanması;

- yeni məhsul növlərinin təqdimatı (və ya yeni ticarət nişanı);

- məhsulun qiymətində azalma;

- satışların, müsabiqələrin, lotereyaların, kupon endirimlərinin keçirilməsi;

- sərgi və yarmarkalarda iştirak, müəssisəyə səfərlərin təşkili və s.

4. Tədqiqat xərcləri

- bazar,

- rəqiblər

- istehlakçılar.

Bəzən marketinqin məqsədi olduqca qeyri-müəyyən şəkildə ifadə edilir: "Bizim haqqımızda tanınmaq ..." Tapşırığı cavablandırmaqla müəyyən etmək olar (kəmiyyətcə ölçülə bilər). Nə qədər suallar:

- Kim bilməlidir? Qərarlı hədəf auditoriya, ölçüsü.

- İstehlakçılar dəqiq nəyi bilməlidirlər? Obyekt qoyulub reklam(məhsullar, xidmətlər, yeniliklər, şirkət imici, əməkdaşlıq şərtləri, unikal ticarət təklifi və s.).

- Bizə nə verəcək və hansı dövrdə? Tapşırığın hansı vaxt ərzində həll olunacağı, onun satış həcmi və mənfəətlə necə əlaqəli olduğu dəqiqləşdirilir.

Məncə, planlaşdırma büdcə bütün məqsədlər kəmiyyətlə ölçülə bilən olmalıdır, əks halda nailiyyətləri qiymətləndirmək və ya resursları bölüşdürmək mümkün deyil. Adətən, hədəflər deyil, şüarlar hazırlanır; 90% hallarda marketinq tapşırıqları “biz verəcəyik” kimi səslənir. reklam"," hərəkətini həyata keçirək. Bunun əvəzinə, konkret məqsədlərə çatmağı planlaşdırmalısınız (məsələn, istifadə edərək 1000 yeni müştəri cəlb edin reklam ixtisaslaşmış mətbuatda).

Danışır CEO

Vladimir Kiselev | "Şirkət SHERP" QSC-nin baş direktoru, Moskva

Mənim fikrimcə, məhsulun və brendin tanıtımı ilə bağlı bütün xərclər marketinqdir. Buna görə də biz varıq büdcə marketinq üçün biz aşağıdakı tədbirlər və fəaliyyətlər üçün xərcləri daxil edirik:

- marketinq araşdırması;

- reklam və PR;

- promosyonlar (təqdimatlar, seminarlar, konfranslar və s.);

- agentlərlə işləmək;

- satışa dəstək vasitələrinin təmin edilməsi (veb-sayt, bukletlər, suvenirlər və s.);

- birbaşa satış.

Formalaşdırarkən marketinq büdcə Biz ilk növbədə məqsədyönlüyük. Birinci sual: "Biz nəyə nail olmaq istəyirik?" (məqsədlərin qoyulması və əsaslandırılması). İkincisi: "Bunu necə əldə etmək olar?" (marketinqin planlaşdırılması, məqsədlərə çatmaq üçün konkret fəaliyyətlərin müəyyən edilməsi). Üçüncü: " Nə qədər xərcləri?"

İndi bizim əsas məqsəd- əsaslı şəkildə bazara çıxarmaq Yeni Məhsul. Bunun üçün biz hazırıq sərf etməkçox, Nə qədər lazım olacaq.

Addım 2. Metod seçimi

Müəyyən etmə üsulları büdcə marketinq üçün Cədvəl 1-də göstərilmişdir. Ən çox yayılmış üsul müəyyən etməkdir büdcə gözlənilən (və ya əldə edilmiş) satış və ya mənfəətin faizi kimi. Bu üsul kifayət qədər sadədir və eyni zamanda taktiki marketinqin əsas məqsədini - satışın artırılmasını dəqiq əks etdirir. Həm də "qalıq prinsipinə görə" və liderin və ya ən yaxın rəqibin xərcləri ilə müqayisədə çox məşhur planlaşdırma üsulları. Məsələni misal göstərmək olar. Beləliklə, üç il dalbadal reklam xidmətləri göstərən bir çoxşaxəli şirkət təyin olundu büdcə marketinq üçün illik dövriyyənin 5%-i həcmində, bunu reklam haqqında qanunda dövriyyənin 5%-nin maya dəyərinə aid edilməsi ilə izah edir.

Case Study

Toyota konserni yaxın üç il ərzində gedəcək sərf etmək Avropada Lexus avtomobillərinin təşviqi üçün təxminən yarım milyard avro. Aqressiv marketinq vasitəsilə yaponlar ümid edir Nə qədər il ildə 100 000-ə qədər avtomobil satmaq (indi - 20 000), yəni satışları beş dəfə artırmaq. Marketinq xərcləri də 5 dəfə, ildə 150-170 milyon avro artacaq.

Marketinq xərclərinin müəyyən edilməsinin bütün bu üsulları məntiqi və ardıcıldır, lakin onlardan ən yaxşı şəkildə kombinasiyada istifadə olunur.

İnteqrasiya edilmiş yanaşma ilə marketinq xərclərini qiymətləndirmək üçün bütün beş metoddan istifadə edilə bilər (üç müstəqil metoddan istifadə edildikdə şirkətlərin qiymətləndirilməsinə bənzər).

Müəyyən etmə üsulları marketinq büdcə. Cədvəl 1

Metodlar |

Təsvir |

Qalığa görə |

Planlaşdırarkən, daha yüksək prioritet sahələrə vəsaitlərin bölüşdürülməsindən sonra qalan məbləğdən çıxış edirlər |

Rəqiblərlə bərabərlik |

Təxmini həcm əsasında marketinq xərcləri rəqib |

Şirkətin marketinq sahəsində məqsəd və vəzifələrindən asılı olaraq |

|

Satışdan |

Büdcə mövcud və ya planlaşdırılan satış həcmlərinin faizi kimi müəyyən edilir |

Əldə olunan səviyyədən |

Keçən dövrün nəticələrindən asılı olaraq xərclərin artması və ya azalması |

Addım 3. Xərclərin məbləğinin müəyyən edilməsi (*)

Qərb marketoloqları buna inanırlar xüsusi çəkisiənənəvi malların maya dəyərində marketinq xərcləri inkişaf etmiş ölkələr təxminən 25%, yeni məhsullar isə 70%-ə qədərdir. Gəlirliliyi nəzərə alsaq, biz ənənəvi məhsullar üçün satış gəlirlərinin 10-15%-i diapazonunda marketinq xərclərinin əsas payını alacağıq. Rusiyada marketinq xərclərinin payı 1% -dən 5% -ə qədər, yəni orta hesabla gəlirin 3% -i nəzərə alınmalıdır. Bu, əlbəttə ki, indikativ göstəricidir, lakin onu baza kimi qəbul etmək olar.

Hazırlıqda marketinq planda, əvvəlki ilin marketinq xərcləri əldə edilən satış nəticələri ilə əlaqələndirilir. Əvvəlki dövrün göstəricilərindən asılı olaraq və il ərzində bazarda baş verən dəyişiklikləri nəzərə alaraq, biz yeni ildə həlli vacib olan vəzifələr (rebrendinq, startinq yeni xidmət, formalaşmış bazar nişinin tutulması və ya mövcud mövqelərin möhkəmləndirilməsi). Ölçü büdcə adətən dövriyyənin 3-5%-ni təşkil edir.

Marketinq xərcləri məqsədlərdən necə asılıdır. cədvəl 2

Göstəricilər |

İcra |

Yetkinlik |

||

Marketinq Məqsədləri |

1. Alıcıların diqqətini yeni məhsul və ya xidmətə cəlb etmək |

1. Satışın genişləndirilməsi |

1. Məhsul və ya xidmətin fərqli üstünlüklərinin saxlanılması |

1. Tələbin azalmasının qarşısının alınması |

Satışların həcmi |

Sürətli böyümə |

Sabitlik, böyümənin yavaşlaması |

Azaldılması |

|

Müsabiqə |

Yox və ya az |

Orta |

Kiçik |

|

mənfi |

Artan |

Büzülən |

Sürətlə azalan, mənfəət, itki yoxdur |

|

Marketinq xərcləri |

Həddindən artıq hündür, böyüyür |

yüksək, sabit |

Büzülən |

|

Korreksiya faktoru |

Marketinq xərcləri sənayeyə görə necə dəyişir. Cədvəl 3

Şirkətinizin fəaliyyətinin xüsusiyyətlərindən asılı olaraq, müəyyən etmək üçün yuxarıda göstərilən alqoritm marketinq büdcə marketoloqlar tərəfindən əlavə və dəqiqləşdirilə bilər. Məsələn, marketinq büdcə mal satanlardan daha çox xidmət sektorunda fəaliyyət göstərən şirkətlər olacaq: birinci halda bu, şirkətin dövriyyəsinin 30-50%-i (və daha çox) arasında dəyişir. Cədvəl 4-də sənaye və istehlak bazarlarında marketinq xərclərinin fərqlərini göstərən əmsallar göstərilir.

Marketinq xərcləri bazar növünə görə necə dəyişir. Cədvəl 4

Addım 4. Xərclərin bölüşdürülməsi

Paylanma marketinq büdcəəsas xərc maddələrindən şirkətinizin fəaliyyət göstərdiyi sənayedən, həll strategiyasından asılıdır marketinq vəzifələri və bazarın növü.

üçün xərclər reklam bəzi şirkətlər

Əgər biznesiniz hər hansı bir marketinq növü üzərində qurulmayıbsa (məsələn, yalnız kataloq paylanmasına etibar etmirsiniz), xərclər aşağıdakı nisbətlər nəzərə alınmaqla bölüşdürülə bilər (Cədvəl 5).

Marketinq xərclərinin əsas maddələr üzrə bölgüsü. Cədvəl 5

Sinif səmərəlilik marketinq xərcləri

Marketinq fəaliyyətinin yekun göstəricisi şirkətin dövriyyəsi və ya satış gəlirləridir. Amma, məsələn, on erkən mərhələlər Məhsulu bazara çıxarmaq üçün istehlakçıların müəyyən məlumatlılığına nail olmaq və məhsul (və ya xidmət) haqqında əlverişli imicini formalaşdırmaq daha vacibdir. Buna görə də, hər bir fərdi mərhələdə qiymətləndirmək səmərəlilik marketinq xərcləri üçün əvvəllər tərtib edilmiş (kəmiyyətlə müəyyən edilmiş) məqsədlərdən asılı olaraq müxtəlif göstəricilərdən istifadə etmək məqsədəuyğundur. Məqsədin özü əsas göstərici kimi xidmət etməlidir səmərəlilik: məqsədə çatdı, bu o deməkdir ki, xərcləri səmərəli şəkildə planlaşdırdılar və planı həyata keçirdilər, buna nail olmadılar - düzəlişlərə ehtiyac var.

İnkişaf və təsdiqləmə zamanı marketinq büdcə marketoloqlarımız çox sıx işləyirlər Maliyyə şöbəsi. Marketinq mütəxəssisləri daha sonra maliyyəçilər ilə razılaşdırılan bir plan yazır. Marketinq büdcəşirkətin dövriyyəsinin faizi əsasında qurulur: şöbənin fəaliyyətinə sabit bir faiz ayrılır (ilin vəzifələrindən asılı olaraq 3-dən 5% -ə qədər), sonra marketoloqlar vəsaitlərin xərc maddələri üzrə daxili yenidən bölüşdürülməsini planlaşdırırlar. (müştəriləri cəlb etmək və saxlamaq, ənənəvi reklam regionlarda, marketinq kampaniyaları). Əvvəlki illər uğurlu olsaydı və artıma ehtiyac görmürük büdcə, dövriyyənin ayrılmış faizi eyni olaraq qalır. Şirkətimiz inkişaf etməkdə olan bazarda fəaliyyət göstərir və dövriyyənin artmasına mütənasib olaraq marketinq xərcləri də artır: əgər keçən il bir milyon dövriyyəm olubsa, bu il isə ikiyə məhsul satmışamsa, onda büdcə ikiqatdır.

Dövriyyə faizinin əvvəlki kimi olduğu bir vəziyyətdə əvvəlki il, marketinq şöbəsinin vəzifəsi artırmaqdır səmərəlilik xərclər: eyni 10 min xərcləyərək, şöbə 100 min müştəri zəngi (keçən il olduğu kimi) deyil, 120 təmin etməlidir. Əgər keçən il ilk dəfə zəng edən müştərilərin 22% -i pəncərələr sifariş edibsə, bu il bu rəqəm olmalıdır 30%-ə qədər artır. Bunu necə edəcəyini marketinq və reklam direktoru müəyyən edir. Şöbənin işini təhlil edir, uğur və nöqsanlar barədə nəticə çıxarır, nəyi təkrar etməyə dəyər, nəyi daha yaxşı etmək lazım olduğuna qərar verir. Hesab edirəm ki, marketinq departamenti hər il daha səmərəli işləməlidir, çünki təcrübə yaranır və təcrübədən daha yaxşı necə davam edəcəyi artıq aydındır. Marketoloqlarım eyni məbləğdə xərcləyib, eyni həcmdə sifarişlər verirlərsə, onların heç bir dəyəri yoxdur.

Viktor Kopchenkov,

üzrə mütəxəssis marketinq kommunikasiyaları, "Qəhvə"

Sən öyrənəcəksən:

Marketinq xərcləri nədir

Marketinq büdcəsini necə qurmaq olar

Qarşısının alınması üçün addımlar

Hesablamaya 3 yanaşma marketinq büdcəsi

Marketinq xərcləri iki əsas şəkildə formalaşır. Birincisi, gəlir və ya mənfəətin faizi ilə bağlıdır. İkinci yanaşma onu nəzərdə tutur ki, marketinq büdcəsinin hesablanmasında əsas amillər bu inkişaf mərhələsində şirkətin məqsəd və vəzifələri olmalıdır. Məqsəd yönümlü yanaşmanın dəyişməsi bəzən rəqiblərlə paritetə əsaslanan marketinq büdcəsinin müəyyən edilməsi adlanır. Ancaq bu yanaşmaları təhlil etməzdən əvvəl marketinq büdcəsinin nə olduğunu müəyyən edək.

Bir çox şirkətlər istehlakçıları cəlb etməyə yönəlmiş reklam və digər fəaliyyətlərlə əlaqəli marketinq büdcəsinə istinad edirlər. Buraya həmçinin marketinq tədqiqatı, brendinq və s. xərcləri də daxildir. Bununla belə, marketinq xərclərinə həmçinin marketinq məhsulunun inkişafı xərcləri, tərəfdaşlara bonuslar və endirimlər daxildir. Marketinq xərcləri maddələrinin xüsusi siyahısını biznes prosesləri və bu maddələrə nəzarət edən mərkəzlərin yerləşdirilməsi diktə edir. Məsələn, əgər şirkətdə marketinq şöbəsi və satış departamenti müxtəlif büdcələrə malik müxtəlif şöbələrdirsə, o zaman partnyorlara verilən eyni bonuslar marketinq büdcəsinə deyil, satış departamentinin büdcəsinə daxil edilə bilər. Və əksinə, əgər struktur olaraq satış və marketinq eyni bölməyə aiddirsə, büdcə də eyni ola bilər.

- Aşağı büdcəli marketinq təşviqləri: qaydalar və nümunələr

Ancaq əsasən, marketinq xərcləri altında onlar hələ də istehlakçıları cəlb etmək xərclərini nəzərdə tutur və bu məqalədə biz bu tərifdən çıxış edəcəyik.

Vaxt dövrü və uzunmüddətli nəticələr baxımından büdcəni əməliyyat və uzunmüddətli (sonuncu üç ildən beş ilədək fəaliyyət göstərə bilər və illik büdcələrə bölünür) bölmək məqsədəuyğundur. Əməliyyat büdcəsi il çərçivəsində qurulur və aylar və / və ya rüblər, bəzən mövsümlər üzrə fəaliyyət göstərir və illik büdcə. Müasir xarici mühitçox dinamikdir və uzunmüddətli büdcələr adətən təxminlərdir və illik büdcələr çərçivəsində düzəlişlərə məruz qalırlar.

Marketinq büdcəsini formalaşdırarkən diqqət etməli olduğunuz, lakin az adamın nəzərə aldığı başqa bir məqam da var. Çox tez-tez məqalələr idarəetmə uçotu marketinq mütəxəssislərinin faktiki fəaliyyət göstərdiyi məqalələrdən fərqlənir və ya maddələr büdcəni təşkil edən və ondan istifadə edən şəxslərin rəyi nəzərə alınmadan tətbiq edilir. Nəticə etibarı ilə marketinq planından idarəetmə uçotuna keçiddə məlum problemlər toplusu yaranır. İdarəetmə mühasibat uçotu məqalələrini hazırlayarkən, ilk növbədə, nəticədə yaranan reallıqlara etibar etmək daha yaxşıdır. marketinq planlaması, və müvafiq olaraq, idarəetmə uçotu baxımından bu məqalələri daha da tərtib edin.

Marketinq büdcəsinin formalaşmasına yanaşmalar

Yuxarıda göstərilən iki prinsipə (gəlir və ya mənfəətin faizi və məqsəd və vəzifələrə görə) əlavə olaraq, aralıq yanaşma üçün başqa bir seçim var: nəzərə alınmaqla gəlir və ya mənfəətin payı əlavə amillər mövsümilik kimi. Yəni, büdcəni məqsədlər üçün optimallaşdıran sadə "gəlirdən" variantına tənzimləyici amil əlavə olunur. Məsələn, mövsümiliyi nəzərə alaraq, bazarın dinamikasından və məhsulun xüsusiyyətlərindən asılı olaraq, daha böyük bazar payını ələ keçirmək üçün ya mövsümdə, ya da əksinə, satışı dəstəkləmək üçün mövsümdənkənar büdcə daha çox olacaq.

Birinci yanaşma: Gəlir Büdcəsi

Büdcəni gəlirin faizi əsasında formalaşdırarkən nəzərə almaq lazımdır ki, burada keçmiş dövrün təcrübəsinə diqqət yetirmək lazımdır ki, bu da öz növbəsində, mənfi amil. Ən çox ümumi səhv Gəlir faizinə əsaslanan marketinq büdcəsinin formalaşmasına yaxınlaşarkən, keçmiş satışların dəyərlərini götürün. Bununla siz keçmişi rəhbər tutursunuz və şirkətin dinamikasını nəzərə almırsınız. Satış hədəflərinə diqqət yetirmək və büdcəni onlara bağlamaq daha düzgündür.

“Gəlirdən” yanaşmanın əsas üstünlüyü büdcənin ölçüsünü müəyyən etməyin asanlığıdır. Dezavantaj da göz qabağındadır - büdcənin satış səviyyəsindən asılılığı, müsbət bir döngə şəklində tələ ilə nəticələnə bilər. rəy: satış yoxdur, büdcəni kəsin, satışlar daha da azaldı, büdcəni yenidən kəsin.

İkinci yanaşma: məqsəddən asılı olaraq marketinq xərcləri

Bu seçim biznes məqsədlərinin ən aşağı hissələrə bölünməsini nəzərdə tutur aşağı səviyyə icra dəyəri hesablana bilən tapşırıqlar.

Məsələn, çatmaq üçün bir vəzifə var yeni bazar. Bunun üçün araşdırma aparmaq, məhsulu bu bazara uyğunlaşdırmaq, satışı təşkil etmək, müştəri xidməti və istehlakçıları cəlb edir. Tapşırıqların hər biri daha kiçik olanlara bölünür: tədqiqat aparmaq vəzifəsi, məsələn, texniki şərtlərin formalaşmasına, podratçıların seçilməsinə, işlərə və analitikaya bölünə bilər. Eyni zamanda, işin hansı hissəsinin daxili olaraq görülə biləcəyini və hansı hissəsinin podratçıya və ya podratçıya veriləcəyini nəzərə almaq lazımdır və bu işlər büdcənin bir hissəsi kimi qiymətləndirilə bilər - məsələn, əvvəlki təcrübə və ya potensial podratçıların məlumatları.

Bir tərəfdən, bu yanaşma həm büdcənin özünü, həm də onun həyata keçirilməsi üçün addımları diqqətlə işlətməyə imkan verir. Amma digər tərəfdən, hətta ilkin mərhələdə belə diqqətli araşdırma tələb edir ki, bəzi hallarda əməliyyat məqsədlərinin həyata keçirilməsinə mane olur.

Üçüncü yanaşma: rəqiblərlə bərabərlik

Bəzi ekspertlər marketinq büdcəsinin formalaşmasına rəqiblərlə paritet əsasında yanaşmanı qeyd edirlər. Bu metoddan istifadə edərkən nəzərə alınmalı olan əsas məqam kiçik və orta biznesə aiddir və aşağıdakılardır: rəqiblər arasında böyük şirkətlər böyük büdcə ilə. Buna diqqət yetirməyin mənası yoxdur, amma nəzərə almamaq da mümkün deyil. Belə bir vəziyyətdə, daha böyük bir rəqibin işlədiyiniz əraziyə ayırdığı büdcəni nəzərə almağa dəyər.

Bundan əlavə, öz imkanlarınızı və səylərinizi rəqiblərin imkanları ilə müqayisə etməyə diqqət yetirmək lazımdır. Bir qayda olaraq, daha böyük şirkətlər gəlirlərinin daha kiçik bir hissəsini marketinq üçün xərcləyə bilər və eyni zamanda, sayca onların büdcəsi digər bazar iştirakçılarının büdcəsindən daha böyük olur. Buna görə də, rəqiblərlə eyni gəlir faizini marketinq büdcəsinə köçürən şirkətinizin hədəflərinizə çatmaq üçün kifayət qədər effekt verə biləcəyini özünüzdən soruşmalısınız.

Marketinq büdcəsini hesablayarkən səhvlər

Marketinq büdcəsini tərtib edərkən, adətən, tərtibçinin büdcənin ölçüsü ilə onun effektivliyi arasındakı əlaqəni proqnozlaşdıra bilməsi əsas müddəadır. Məsələn, bir şirkət bir növ məhsul istehsal edir, onun alış dövrü, deyək ki, iki həftədir - müvafiq olaraq, bu, kifayət qədər kütləvi məhsuldur. Beləliklə, hesablamaq olar ki, reklam müəyyən sayda müəssisəni əhatə edirsə, o zaman bu qədər müraciət olacaq və müraciət edənlərin filan faizi ilə əqdlər bağlanacaq.

Əslində, bu fərziyyələr həmişə doğru deyil. Xüsusilə marketoloqun təcrübəsi yoxdursa, məsələn, yeni bazara girərkən. Və ya şirkətdə büdcənin icrasının istifadəsi və səmərəliliyi ilə bağlı məlumatların toplanması və təsbit edilməsi sistemi olmadıqda. Ümumiyyətlə, müxtəlif marketinq fəaliyyətlərinin effektivliyinə dair statistik məlumatların toplanmaması və uçotunun aparılmaması şirkət idarəçiliyində ən çox rast gəlinən çatışmazlıqlardan biridir. Marketinq şöbəsi çərçivəsində məlumatların toplanması, onların düzgün təşkili və sonrakı təhlili funksiyası təmin edilməlidir.

Kifayət qədər yayılmış yanlış fikir "indi sənayedən bizim üçün hər şeyi edəcək təcrübəli bir insanı götürəcəyik" düşüncəsidir. Bu, olacaq, amma təcrübə göstərir ki, bütün şirkətlərin fərqləri var, çox vaxt çox əhəmiyyətlidir və hətta "sənayedən olan şəxs" ilk dövrədə müəyyən bir ərazidə müəyyən bir iş üçün prosesləri optimal şəkildə tənzimləməkdən uzaqdır.

Marketinq alətlərinin əhəmiyyətinin qiymətləndirilməsi, onların biznesdə yerinin müəyyən edilməsi və müvafiq büdcə maddələrinin formalaşdırılması əslində bir prosesdir. incə sazlama səmərəliliyi, büdcə tərtibatı ilə yanaşı, növbəti planlaşdırma dövrlərində əldə edilmiş təcrübədən istifadə etmək üçün dəqiq tikinti tələb edir.

- Çevik marketinq və ya bazar vəziyyətini öz xeyrinizə necə çevirmək olar

Viktor Kopçenkov 1993-cü ildən bazar araşdırması, strategiyanın hazırlanması və marketinq konsaltinqi ilə məşğul olur. Rusiyada Marketinq icmasının təsisçisi, onun moderatoru və redaktoru Kofe rabitə agentliyinin təsisçisi.

"Qəhvə" müştəri portfelinin qurulması və idarə edilməsinə yönəlmiş kommunikasiyaların qurulmasında ixtisaslaşan rabitə agentliyidir. Əsasən b2b sektorunda işləyir.

Jurnalımızın əvvəlki məqalələrində marketinq funksiyası, bir sıra toxunduq təşkilati məsələlər: marketinq xidmətinin strukturu, marketinq departamentlərinin işçilərinin vəzifə təlimatları və s. Növbəti mövzu isə öz növbəsində marketinq xərclərinin müəyyənləşdirilməsidir. Aşağıdakı arqumentlərə əsaslanaraq bu mövzunu məsələyə daxil etdik. Əksər firmalar indi resurs məhdudiyyətləri ilə üzləşirlər. Təbii ki, istisnalar var, amma qənaətin hökmranlığı maddi resurslar mövcuddur. Bu vəziyyətdə, qismən bu idarəetmə funksiyasının əhəmiyyətinin dərk edilməməsi, qismən də marketinq funksiyası çərçivəsində resurs manevrləri sahəsində biliklərin olmaması səbəbindən marketinq xərclərini "sonra"ya keçirmək tamamilə mümkün olur. Bununla əlaqədar olaraq, buraxılış üçün məqalə hazırlayarkən müştərilərimizdən məqalələrə bölünərək marketinq büdcələrini bizə göndərmələrini xahiş etdik. Ümumiləşdirmələrimizin nəticələri, eləcə də Amerika Bank Marketinq Assosiasiyasının, Amerika Geyim İstehsalçıları Assosiasiyasının, Amerika Pərakəndə Satıcılar Assosiasiyasının statistik məlumatlarından əlavələr sizin qarşınızdadır. Ola bilsin ki, bəzi xərc maddələri sizin şərtlərinizdə sizin üçün əhəmiyyətsiz görünəcək. Hər şey qaydasındadır. Hələlik bu sətirlərin qarşısına “0” qoyun, amma əmin olun ki, gec-tez onlar sizin üçün faydalı olacaq.

Beləliklə, marketinq təşkilatın müsbət imicini yaratmağa və saxlamağa, məhsul və xidmətlərə olan bazar ehtiyaclarını müəyyən etmək, təşviq etmək və təmin etmək üçün onun resurslarından maksimum istifadəni sərfəli əsasda hədəfləyir. Bu kontekstdə, xərc maddələrinin müəyyən edilməsi baxımından marketinq funksiyası daxilində 4 bloku ayırmaq olar:

- A. Reklam. Müştərinin seçdiyi məlumat vasitələri ilə müəyyən məlumatların ötürülməsi:

- Bu bazarın təhlili:

- Mövcud ehtiyacların ödənilməsi və ya potensial müştərilər ya da onların istəkləri.

- Mövcud və ya potensial müştərilərin təqdim olunan məhsul və ya xidmətlər, personal, siyasət və prosedurlar baxımından qiymətləndirilməsi.

a) müştərini istifadəçiyə fayda, zəmanət və ya məmnunluq təmin edən məhsul-xidməti almağa və ya istifadə etməyə həvəsləndirmək;

b) reklam verənin nüfuzunu və ya mövqeyini gücləndirməyə yönəlmiş məlumatların ötürülməsi.

B. Marketinq tədqiqatı. İstifadəsi müxtəlif üsullar və aşağıdakılarla bağlı məlumatların təhlili üçün daimi və sistematik əsasda vasitələr:

Mövcud və potensial müştəri kimdir.

Müştəri yerləşdirmə coğrafiyası.

Müştərinin hansı məhsul və/və ya xidmətlərin istədiyi və həqiqətən nəyə ehtiyacı olduğu.

Müştərinin harada xidmət almağa üstünlük verdiyi və ya onların necə və nə vaxt təqdim edilməli olduğu.

Rəqabət üçün hansı şərtlər var.

B. İctimaiyyətlə əlaqələr. Firmanı sosial, mədəni, təhsil, ətraf mühit və digər sahələrə cəlb etmək üçün nəzərdə tutulmuş daimi və davamlı fəaliyyət proqramı iqtisadi həyat region və ya daha böyük inzibati vahid (məsələn, ölkə).

D. satışın təşviqi. Satış nöqtəsində məhsul və ya xidmətlər haqqında məlumatlılığı və biliyi artırmaqla reklam və müştəri ilə əlaqə proqramlarının effektivliyini artırmaq üçün tədbirlər toplusu.

Biz bu məşhur həqiqətləri yalnız qarşıdan gələn xərc siyahılarını yuxarıdakı marketinq blokları ilə əlaqələndirmək məqsədi ilə təqdim edirik. İndi keçək xərc maddələrinə.

7. Sərgilərdə, yarmarkalarda və s. yerlərin alınması.

15. Fotoşəkillərin xərcləri və reklamda iştirak edən modellərin ödənişi.

17. Tanıtım məqsədi ilə firma daxilində yerləşdirilən plakatlar, displeylər və s.

MARKETİNQ TƏDQİQATLARI XƏRCLƏRİ

1. Reklamdan əvvəl sınaqdan keçirilməsi və reklamın effektivliyinin araşdırılması.

2. Marketinq tədqiqatları üzrə məsləhətçilərin ödənişi.

3. Yeni məhsul və xidmətlərin tətbiqi ilə bağlı tədqiqatlar.

4. Şirkətin imici ilə bağlı araşdırmalar; ictimai rəyin öyrənilməsi.

5. Nüfuz və qavrayış dərəcəsi ilə bağlı rüblük, yarımillik və illik selektiv bazar araşdırmaları.

6. Satışın təşviqi fəaliyyətlərinin sınaqdan keçirilməsi və qiymətləndirilməsi.

Nəhayət, bütün xərclər yeni məhsul və xidmətlərin potensialının tədqiqinə, bazar payına, filial və filialların seçilməsinə, şirkətin imicinə, reklamın effektivliyinə və təklif olunan ictimaiyyətlə əlaqələr layihələrinin ilkin sınaqlarına sərf olunur.

İCTİMAİYYƏTLƏ ƏLAQƏLƏR XƏRCLƏRİ

2. Yubileylərin və əlamətdar tarixlərin qeyd edilməsi.

4. Xeyriyyə tədbirlərində verilən mükafatlar.

5. Təqvimlər.

6. Təbrik kartları.

7. Bələdiyyə orqanları tərəfindən həyata keçirilən tədbirlərin maliyyələşdirilməsi.

8. İanə və qrantlar.

9. Bələdiyyə orqanlarının ehtiyacları üçün vitrinlərin istehsalı.

10. İctimaiyyətlə əlaqələr üzrə məsləhətçilərin ödənişi.

11. İctimaiyyətə təklif olunan xüsusi tədbirlər üçün ödəniş.

12. Təşkilatın loqosu olan hədiyyələr və suvenirlər.

14. Minnətdarlıq məktublarışirkətlə iş görməyə razılıq verən müştərilər, müxtəlif növ təbriklər və onların poçt siyahısı.

15. Şirkətin loqosu və yerləşdiyi yer olan coğrafi xəritələrin hazırlanması.

16. Firmanın açıq gününün keçirilməsinin dəyəri.

17. Yaradıcı və idman komandalarına və mədəni/idman tədbirlərinə sponsorluq etmək.

18. Mətbuat konfransları.

19. Təqaüd xərcləri.

20. Şirkətin loqosu olmayan ictimai yerlərdə quraşdırma üçün hava və vaxt sistemləri üçün xərclər.

21. Çıxış müəlliflərinin xaricdən aldığı xərclər.

23. Ticarət nişanının və ya şirkət loqosunun hazırlanması.

SATIŞIN TƏŞQİQİ XƏRCLƏRİ (şirkətin həm xaricdə, həm də daxilində məhsul və xidmətləri haqqında bilikləri genişləndirməyə yönəlmiş ayrıca məsrəflər qrupu).

1. Məhsul və xidmətlərin həyata keçirilməsi ilə bağlı təqdimatlar zamanı nümayiş etdirmək üçün slaydlar, audio və video kasetlər daxil olmaqla audiovizual materiallar.

2. Məhsul və xidmətlər üçün satış nöqtələrində istifadə üçün əşyaların (banner, qutu və s.) hazırlanması.

3. Firma ilə biznesə başlayan müştərilər üçün suvenirlər.

4. Yeni müştərilər cəlb edən işçilər üçün mükafatlar və ya bonuslar.

5. Satış həcmlərinin artması ilə bağlı məktublar və onların poçt siyahısı.

6. Məhsul və xidmətlərin satışı ilə bağlı kadrların hazırlanması.

7. Yeni müştərilərlə görüşlərin təşkili