Təşkilatın fəaliyyəti prosesində risklərin idarə edilməsi. PMsoft şirkətlər qrupu

Bilik bazasında yaxşı işinizi göndərin sadədir. Aşağıdakı formadan istifadə edin

Tədris və işlərində bilik bazasından istifadə edən tələbələr, aspirantlar, gənc alimlər Sizə çox minnətdar olacaqlar.

http://www.allbest.ru/ saytında yerləşdirilib

Təşkilatda risklərin idarə edilməsi

Risk anlayışı

Bazar şəraitində biznesin aparılması təcrübəsi menecerlər üçün resursların idarə edilməsi prosesində riskləri məharətlə qiymətləndirmək və onların mənfi nəticələrini səmərəli şəkildə azaltmaq və ya kompensasiya etmək üçün təcili ehtiyac yaradır.

Risk mahiyyətcə azad sahibkarlığın əks tərəfidir. Risksiz sahibkarlıq yoxdur və ən böyük mənfəət, bir qayda olaraq, riski artan əməliyyatlardan əldə edilir. Problem riskdən qaçmaq üçün açıq-aydın birmənalı proqnozlaşdırılan nəticə ilə riski olmayan bir iş axtarmaq deyil, onu qabaqcadan görmək və mümkün olan ən aşağı səviyyəyə endirməyə çalışmaqdır.

Əvvəlcə “risk”in bir neçə məna daşıdığını nəzərə alaraq orijinal anlayışını müəyyən edək.

“Risk” termini təhlükə mənasında işlədilmir. Risk, konkret alternativ idarəetmə qərarı ilə bağlı resursların itirilməsi və ya gəlirin alınmaması ilə bağlı potensial mövcud ehtimaldır. Başqa sözlə, risk sahibkarın və ya təşkilatın uğursuz qərar nəticəsində əlavə xərclər və ya itirilmiş gəlirlər şəklində zərər görməsi ehtimalıdır.

Deməli, risk ehtimal kateqoriyasıdır və o, müəyyən səviyyədə itkilərin baş vermə ehtimalı kimi xarakterizə edilməli və ölçülməlidir. Nəticə etibarilə, riskin qiymətləndirilməsi bir tərəfdən mümkün itki səviyyəsinin, digər tərəfdən isə onların baş vermə ehtimalının ölçülməsini nəzərdə tutur.

Risk idarəetmə ilə ayrılmaz şəkildə bağlıdır. Heç bir menecer riski tam aradan qaldırmağa qadir deyil, lakin artan risk sahələrini müəyyən etməklə, onu kəmiyyətcə ölçməklə, riskin məqbul səviyyəsini qiymətləndirməklə və mütəmadi olaraq monitorinq aparmaqla menecer vəziyyətə nəzarət edə və müəyyən dərəcədə riski idarə edə bilir. Risklərin idarə edilməsi sənəti risk və potensial mükafat səviyyələrini tarazlaşdırmaqdır. Menecer mümkün qərarların müsbət və mənfi tərəflərini müqayisə edir və onların mümkün nəticələrini qiymətləndirir, yəni. riskin mümkün fayda ilə müqayisədə nə dərəcədə məqbul və əsaslandırıldığını müəyyən edir.

Riskin təsnifatı

Yuxarıda qeyd edildiyi kimi, bazarda bütün əməliyyatlar və hər şeydən əvvəl investisiyalar hansısa formada risklə bağlıdır və bazar iştirakçıları həmişə öz üzərlərinə müxtəlif riskləri götürməli olurlar: əmlak itkisi, maliyyə itkiləri, gəlirlərin azalması, əldən çıxmış mənfəət. Buna görə də, hər bir konkret halda müxtəlif risk növlərini nəzərə almaq lazımdır. Bu o deməkdir ki, risklərin idarə edilməsinin effektivliyi böyük ölçüdə onun növündən asılıdır ki, bu da elmi əsaslandırılmış təsnifat tələb edir. Risklərin təsnifatı hər bir risk növünün onlarda yerini dəqiq müəyyən etməyə imkan verir ümumi sistem və onu idarə etmək üçün bu xüsusi növə uyğun olan ən effektiv üsul və üsullardan istifadə edin.

Qərarın mümkün iqtisadi nəticələrindən asılı olaraq riskləri iki qrupa bölmək olar: xalis və spekulyativ.

Saf risklər mənfi (zərər, itki) və ya sıfır nəticə əldə etmək imkanı deməkdir. Bu risk kateqoriyasına təbii, ekoloji, siyasi, nəqliyyat və bəzi kommersiya riskləri - istehsal və ticarət daxildir.

Spekulyativ risklər həm mənfi, həm də müsbət (qazanc, mənfəət) nəticələrin əldə edilməsi mümkünlüyü ilə ifadə edilir. Bunlara kommersiya risklərinin başqa bir hissəsi - maliyyə daxildir.

Baş verən əsas səbəblərdən asılı olaraq risklər təbii, ekoloji, siyasi, nəqliyyat və kommersiya xarakterli olmaqla bölünür.

· Təbii risklərə doğru təbii qüvvələrin hərəkətləri nəticəsində itki riskinə, məsələn, zəlzələ, daşqın, tufan, epidemiya və s. nəticəsində iqtisadi zərərə aiddir.

· Ekoloji risk- ətraf mühitin çirklənməsi ilə bağlı itkilər və ya əlavə xərclər ehtimalı.

· Siyasi risk- dəyişikliklər nəticəsində əmlak (maliyyə) itkisi riski siyasi sistem, cəmiyyətdə siyasi qüvvələrin balansı, siyasi qeyri-sabitlik. Siyasi risklər ölkədəki ictimai-siyasi vəziyyət və dövlətin fəaliyyəti ilə bağlıdır və təsərrüfat subyektindən asılı deyildir. Bunlara inqilab, iğtişaşlar, müəssisələrin milliləşdirilməsi, əmlakın müsadirəsi, embarqo tətbiqi, yeni hökumətin əvvəlkilərin öhdəliklərindən imtina etməsi və s. Bu risk kateqoriyasına qanunvericilik dəyişiklikləri riski də daxildir, yəni. sahibkarlıq fəaliyyətini tənzimləyən normativ aktlarda əhəmiyyətli dəyişikliklər, məsələn, vergi qanunvericiliyi, valyuta tənzimlənməsi haqqında qanunvericilik və s.

· Nəqliyyat riski müxtəlif nəqliyyat növləri: avtomobil, dəmir yolu, dəniz, hava və s. ilə yüklərin daşınması ilə bağlı itkilərin ehtimalıdır.

· Kommersiya riskləri nəticəsində itkilərin ehtimalını təmsil edir sahibkarlıq fəaliyyəti təsərrüfat subyektləri. Sahibkarlıq fəaliyyətinin əsas növlərinə uyğun olaraq bu risklər qrupu istehsal, ticarət və maliyyə risklərinə bölünür.

· İstehsal riski- istehsal proseslərinin uğursuzluğu və ya dayanması, istismar texnologiyasının pozulması, xammalın və ya işçi heyətinin keyfiyyətinin aşağı olması və s. ilə bağlı itkilər və ya əlavə xərclər ehtimalı.

· Ticarət riski- tərəflərdən birinin müqavilə üzrə öhdəliklərini yerinə yetirməməsi, məsələn, malların çatdırılmaması və ya vaxtında çatdırılmaması, ödənişlərin gecikdirilməsi və s. nəticəsində itki və ya gəlir itkisi riski.

· Maliyyə riskləri itkilərin ehtimalı ilə əlaqələndirilir maddi resurslar (Pul). Onlar iki növə bölünür: pulun alıcılıq qabiliyyəti ilə bağlı risklər və kapital qoyuluşu ilə bağlı risklər (investisiya riskləri).

Pulun alıcılıq qabiliyyəti ilə bağlı risklərə inflyasiya və valyuta riskləri daxildir.

· İnflyasiya riski- nəticədə əldə edilən gəlirin riski

· Valyuta riski valyuta məzənnələrinin dəyişməsi nəticəsində əhəmiyyətli itkilərlə bağlıdır. Bu risk növü xüsusilə vacibdir və ixrac-idxal əməliyyatları və valyuta dəyərləri ilə əməliyyatlar aparılarkən qiymətləndirmə tələb olunur.

İnvestisiya riskləri qrupu çox genişdir və sistem riski, seçmə riski, likvidlik riski, kredit riski, regional risk, sənaye riski, müəssisə riski, innovasiya riski daxildir.

· Sistemli risk- bu, bütövlükdə hər hansı bir bazarın şərtlərinin pisləşməsi (düşməsi) riskidir. O, konkret investisiya obyekti ilə əlaqəli deyil və müəyyən bir bazarda bütün investisiyalar (məsələn, səhm, valyuta, daşınmaz əmlak və s.) üçün ümumi riski təmsil edir, yəni investor onları geri qaytara bilməyəcək. əhəmiyyətli itkilərə məruz qalır. Sistemli risk təhlili, ümumiyyətlə, səhmlər kimi müəyyən bir aktiv növü ilə məşğul olmağa dəyər olub olmadığını və daşınmaz əmlak kimi digər əmlak növlərinə investisiya qoymağın daha yaxşı olub-olmadığını qiymətləndirməkdən ibarətdir.

· Seçici risk- bu, müəyyən bir bazarda investisiya obyektinin səhv seçilməsi, məsələn, mövcud olanlardan qiymətli kağızın səhv seçilməsi səbəbindən itkilər və ya itirilmiş mənfəət riskidir. Fond bazarı portfel formalaşdırarkən qiymətli kağızlar.

· Likvidlik riski- investisiya obyektinin, məsələn, məhsulun, daşınmaz əmlakın (torpaq, bina), qiymətli kağızların, qiymətli metalların və s.-nin qiymətləndirilməsinin dəyişməsi ilə əlaqədar satarkən itki ehtimalı ilə bağlı risk.

· Kredit (biznes) riski- borcalanın (borclunun) öz öhdəliklərini yerinə yetirə bilməməsi riski. Bu risk növünə misal olaraq kredit ödənişlərinin təxirə salınması və ya istiqraz ödənişlərinin dondurulması göstərilə bilər.

· Regional risk ilə bağlıdır iqtisadi vəziyyət müəyyən bölgələr. Bu risk xüsusilə tək məhsul istehsal edən regionlar üçün xarakterikdir, məsələn, kömür və ya neft hasilatı sahələri, qəhvə və ya pambıq istehsalı ilə məşğul olan rayonlar, bu da əsas məhsulun bazar şərtlərinin dəyişməsi (qiymətlərin düşməsi) nəticəsində ciddi iqtisadi çətinliklərlə üzləşə bilər. bölgə və ya artan rəqabət.

Regional risklər ayrı-ayrı regionların siyasi və/və ya iqtisadi separatizmi ilə bağlı da yarana bilər.

Regional risklərin yüksək səviyyəsinə bir sıra regionların iqtisadiyyatının ümumi depressiya vəziyyəti də (istehsalın azalması, yüksək işsizlik) səbəb ola bilər.

· Sənaye riski iqtisadiyyatın ayrı-ayrı sahələrinin xüsusiyyətləri ilə əlaqələndirilir ki, bu da iki əsas amillə müəyyən edilir: tsiklik dalğalanmalara məruz qalma və sənayenin həyat dövrünün mərhələsi. Bu xüsusiyyətlərə əsasən, bütün sənaye sahələri tsiklik dalğalanmalara məruz qalanlara və tsiklik dalğalanmalara daha az həssas olanlara, həmçinin azalan (ölməkdə olan), sabit (yetkin) və sürətlə inkişaf edən (gənc) bölmək olar. Əlbəttə ki, yetkin və ya gənc və tsiklik dalğalanmalara daha az məruz qalan sahibkarlıq fəaliyyəti və investisiya riski daha azdır.

· Müəssisə riski investisiya obyekti kimi konkret müəssisə ilə əlaqələndirilir. Bu, əsasən regional və sənaye risklərindən irəli gəlir, lakin eyni zamanda davranış və strategiyanın növü də öz töhfəsini verir xüsusi müəssisə, məqsədləri və idarəetmə səviyyəsi. Riskin bir səviyyəsi müəyyən, sabit bazar payını tutan, daimi istehlakçıları (müştəriləri) olan bir müəssisənin mühafizəkar davranış növü ilə əlaqələndirilir. yüksək keyfiyyət məhsullar (xidmətlər) və məhdud artım strategiyasına riayət etməklə. Fərqli risk dərəcəsi aqressiv, yeni, bəlkə də yeni yaradılmış müəssisə ilə əlaqələndirilir.

Bundan əlavə, müəssisənin riskinə fırıldaqçılıq riski də daxildir. Məsələn, qiymətli kağızların qiymətində spekulyativ oyunlar üçün investorlardan və ya səhmdar cəmiyyətlərindən dələduzluq yolu ilə vəsait cəlb etmək məqsədilə saxta şirkətlər yaratmaq olar.

· İnnovasiya riski- bu, bir yeniliyin, məsələn, yeni məhsul və ya xidmətin olması ilə bağlı itki riskidir; yeni texnologiya, inkişafı çox əhəmiyyətli vəsait tələb edə bilər, həyata keçirilməyəcək və ya heç bir nəticə verməyəcək

Risklərin idarə edilməsi

Çoxluq iqtisadi qiymətləndirmələr və idarəetmə qərarları ehtimal xarakterlidir, çoxşaxəli xarakter daşıyır. Buna görə də, səhvlər və səhv hesablamalar xoşagəlməz olsa da, ümumidir. Bununla belə, menecer həmişə mümkün riski nəzərə almağa çalışmalı və onun səviyyəsini azaltmaq və mümkün itkiləri kompensasiya etmək üçün müəyyən tədbirlər görməlidir. Bu, əslində risklərin idarə edilməsinin mahiyyətidir. əsas məqsəd risklərin idarə edilməsi (xüsusilə müasir Rusiya şərtləri üçün) - ən pis halda təşkilatın iflası haqqında deyil, mənfəətin olmaması haqqında danışa biləcəyimizi təmin etmək. Beynəlxalq biznes təcrübəsi göstərir ki, iflasların əksəriyyəti idarəetmədəki kobud səhvlər və yanlış hesablamalar nəticəsində baş verir. Ona görə də sahibkarlar, idarəçilər diqqət etməlidirlər Xüsusi diqqət effektiv risklərin idarə edilməsi.

Riskin məqbulluq dərəcəsini qiymətləndirmək üçün, ilk növbədə, gözlənilən itkilərin həcmindən asılı olaraq müəyyən risk zonalarını müəyyən etmək lazımdır.

İtkilərin gözlənilmədiyi bir sahə, yəni. iqtisadi nəticə iqtisadi fəaliyyət müsbətdir, risksiz zona adlanır.

Məqbul risk zonası, ehtimal olunan itkilərin miqdarının gözlənilən mənfəətdən çox olmadığı və buna görə də kommersiya fəaliyyətinin iqtisadi cəhətdən məqsədəuyğun olduğu bir sahədir. Məqbul risk zonasının sərhədi təxmin edilən mənfəətə bərabər olan itkilərin səviyyəsinə uyğundur.

Kritik risk zonası, gözlənilən mənfəətin məbləğini ümumi təxmin edilən gəlirin (xərclərin və mənfəətin cəmi) məbləğinə qədər aşan mümkün itkilər sahəsidir. Başqa sözlə, burada sahibkar nəinki heç bir gəlir əldə etməmək, həm də çəkdiyi bütün xərclərin məbləğində birbaşa zərərlə üzləşmək riskinə düşür.

Və nəhayət, fəlakətli risk zonası kritik səviyyəni aşan və təşkilatın öz kapitalına bərabər bir dəyərə çata bilən ehtimal olunan itkilər sahəsidir. Fəlakət riski təşkilatı və ya sahibkarı iflasa və iflasa apara bilər. (Bundan əlavə, maddi ziyanın miqdarından asılı olmayaraq, fəlakətli risk kateqoriyasına insanların həyatı və ya sağlamlığı üçün təhlükə və ekoloji fəlakətlərin baş verməsi ilə bağlı risklər daxil edilməlidir).

Risk səviyyəsinin vizual təsviri itkilərin ehtimalının onların böyüklüyündən - risk əyrisindən asılılığının qrafik təsviri ilə verilir. Belə əyrinin qurulması təsadüfi dəyişən kimi mənfəətin normal paylanma qanununa tabe olması fərziyyəsinə əsaslanır və aşağıdakı fərziyyələri qəbul edir:

1) hesablanmış dəyərə bərabər mənfəət əldə etmək ehtimalı yüksəkdir - Ex. Belə bir mənfəət əldə etmək ehtimalı (Pr) maksimumdur və P dəyərini mənfəətin riyazi gözləntisi hesab etmək olar. Hesablanmışdan çox və ya az mənfəət əldə etmək ehtimalı kənarlaşmalar artdıqca monoton şəkildə azalır;

2) itkilər hesablanmış dəyərlə müqayisədə mənfəətin (DP) azalması hesab edilir. Əgər real mənfəət P-ə bərabərdirsə, onda DP = Pr - P.

Qəbul edilmiş fərziyyələr müəyyən dərəcədə mübahisəlidir və bütün risk növləri üçün həmişə yerinə yetirilmir, lakin ümumilikdə onlar kommersiya riskində dəyişikliklərin ən ümumi modellərini kifayət qədər dəqiq əks etdirir və itki ehtimalı üçün paylanma əyrisini qurmağa imkan verir. risk əyrisi adlanan mənfəətin (şək. 4).

Kommersiya riskinin qiymətləndirilməsində əsas şey risk əyrisini qurmaq və məqbul, kritik və fəlakətli risklərin zonalarını və göstəricilərini müəyyən etmək bacarığıdır. Bu məqsədlə risklərin qiymətləndirilməsinin üç əsas metodu tətbiq oluna bilər: statistik, ekspert və hesablama-analitik.

· Statistik metod oxşar təsərrüfat fəaliyyət növlərində müşahidə olunan itkilərin statistik təhlilindən, onların səviyyələrinin və baş vermə tezliyinin müəyyən edilməsindən ibarətdir.

· Ekspert metodu, konkret kommersiya əməliyyatlarında müəyyən itkilərin baş vermə ehtimalı barədə öz qiymətlərini verən təcrübəli sahibkarların, menecerlərin və mütəxəssislərin rəylərinin toplanması və işlənməsindən ibarətdir.

* Hesablama və analitik metod ehtimal nəzəriyyəsi, oyun nəzəriyyəsi və s. tərəfindən təklif olunan riyazi modellərə əsaslanır. Risklərin idarə edilməsi bu gün dinamik inkişaf edən növlərdən biridir peşəkar fəaliyyət idarəetmə sahəsində. Bir çox Qərb şirkətləri öz işçiləri üzərində xüsusi mövqeyə malikdirlər - risk meneceri (risk meneceri), onun vəzifələrinə bütün növ risklərin azaldılmasını təmin etmək daxildir. Risk meneceri müvafiq mütəxəssislərlə birlikdə riskli qərarların qəbulunda (məsələn, kreditin verilməsi və ya investisiya obyektinin seçilməsi) iştirak edir və onların nəticələrinə görə məsuliyyəti onlarla bölüşür.

Risklərin idarə edilməsi aşağıdakı əsas fəaliyyət sahələrini əhatə edir:

· riskin tanınması, təhlili və qiymətləndirilməsi;

· riskin qarşısının alınması, minimuma endirilməsi və sığortalanması üzrə tədbirlərin işlənib hazırlanması və həyata keçirilməsi;

· böhranın idarə edilməsi (təşkilat üçün yaranan itkilərin nəticələrinin aradan qaldırılması və yaşamaq mexanizmlərinin inkişafı).

Təşkilat üçün aşağıdakı suallara konkret cavablar vermək lazım olan konkret risklərin idarə edilməsi strategiyasını formalaşdırmaq çox vacibdir:

· fəaliyyətində hansı risk növlərini nəzərə almalıdır;

· hansı üsul və alətlər bu cür riskləri idarə etməyə imkan verir;

· təşkilatın nə qədər risk götürə biləcəyi (ödənilə bilən zərərin məqbul məbləği). öz vəsaitləri).

Bununla belə, yalnız risklərin idarə edilməsi strategiyasını formalaşdırmaq kifayət deyil, onun həyata keçirilməsi üçün bir mexanizmə - risklərin idarə edilməsi sisteminə də sahib olmalısınız ki, bu da öz növbəsində aşağıdakıları nəzərdə tutur:

· Yaradılış effektiv sistem qəbul edilmiş qərarların qiymətləndirilməsi və nəzarəti;

· təşkilatda risklərin idarə edilməsi həvalə olunacaq xüsusi bölmənin (işçinin) ayrılması;

· risklərin sığortalanması, dəyən zərər və itkilərin ödənilməsi üçün vəsaitlərin ayrılması və xüsusi ehtiyatların formalaşdırılması.

Təcrübə həmçinin risklərin idarə edilməsi üçün ayrı-ayrı işçilərin və təşkilatın struktur bölmələrinin hərəkətlərini tənzimləyən xüsusi təlimatların hazırlanmasının məqsədəuyğunluğunu və zəruriliyini təsdiqləyir. mümkün risklər. Bu, ilk növbədə, banklara, kredit, sığorta təşkilatlarına, investisiya institutlarına, habelə digər fəaliyyət növləri üzrə təşkilatların maliyyə və kommersiya bölmələrinə aiddir.

Risklərin idarə edilməsi üsulları

Onları həm məqsədlərinə, həm də istifadə olunan təsir alətlərinə görə fərqlənən iki əsas istiqamətə bölmək olar;

1) riskin qarşısının alınması və məhdudlaşdırılması üsulları və;

2) itkilərin ödənilməsi üsulları.

Risk səviyyəsini azaltmaq məqsədi daşıyan birinci istiqamətə aşağıdakı üsullar daxildir:

· qərar variantlarının hərtərəfli ilkin tədqiqi və müvafiq risk səviyyələrinin qiymətləndirilməsi;

· riskin simulyasiyası – müəyyən qərarla bağlı xərclərin maksimum məbləğinin müəyyən edilməsi;

· borclunun öhdəliklərinin yerinə yetirilməsini təmin etmək üçün müxtəlif növ zəmanətlərdən və girov əməliyyatlarından istifadə etmək;

· risklərin diversifikasiyası, məsələn: təşkilatın kapitalını müxtəlif fəaliyyət növlərinə investisiya etmək (ən azı 12 şirkət tövsiyə olunur), müxtəlif növ qiymətli kağızlara investisiya qoymaq (8 - 20 növ optimal hesab olunur), investisiya portfelinin strukturunu optimallaşdırmaq ( 1/3 iri şirkətlər, 1/3 - orta, 1/3 - kiçik), tədarükçülərin təkrarlanması (ən azı iki təchizatçı və üstünlük üç və ya dörd), qiymətli yüklərin daşınması zamanı lotların bölünməsi (ən azı iki lot), satış mal və xidmətlərin bir neçə bazar seqmentində (müxtəlif kateqoriyalı istehlakçılar, müştərilər, müxtəlif bölgələr və s.), qiymətlilərin müxtəlif yerlərdə saxlanması və s.;

· orta gəlirliliyə (mənfəətliliyə) diqqət yetirin, çünki daha yüksək mənfəətə can atmaq riski kəskin artırır;

· mümkün itkilərin vaxtında müəyyən edilməsinə və qarşısının alınmasına imkan verən effektiv idarəetmə sistemlərinin tətbiqi.

Təşkilatın vurduğu zərərin ödənilməsi məqsədi daşıyan ikinci sahəyə aşağıdakı risklərin idarə edilməsi üsulları daxildir:

· xüsusi sığorta və ya ehtiyat fondlarının yaradılması. Məsələn, səhmdar cəmiyyətləri qanuna uyğun olaraq “Haqqında səhmdar cəmiyyətləri V Rusiya Federasiyası» mümkün itkiləri ödəmək və mənfəətin olmaması halında istiqraz emissiyalarını ödəmək üçün ehtiyat fondu yaratmaq tələb olunur. Bundan əlavə, nizamnamədə nəzərdə tutulduğu halda, dividendlərin ödənilməsi üçün xüsusi fond yaradıla bilər;

· sığorta təşkilatlarında risk sığortası. Bu üsul müxtəlif kommersiya riskləri, əmlak, mülki məsuliyyət və s. üzrə sığorta müqavilələrinin bağlanmasını nəzərdə tutur.

Riskin hesablana bildiyi, kəmiyyətcə ölçülə bildiyi və risk dərəcəsinin müəyyən edilməsi üsullarının həm nəzəri, həm də praktiki cəhətdən yaxşı işlənmiş olduğu müəyyən biznes fəaliyyəti növləri var. Bu, ilk növbədə ehtimal nəzəriyyəsi, oyun nəzəriyyəsi modelləri və riyazi statistika metodlarının geniş istifadə olunduğu sığorta fəaliyyətinə və qumar biznesinə aiddir. Lakin bu metodların digər fəaliyyət növlərinə tətbiqi çox vaxt o qədər də effektiv olmur, çünki sığorta riski fəaliyyət növündən asılı olmayaraq konkret obyektə aiddir. Məsələn, ev və ya avtomobil sığortası sığorta olunan əşyanın necə istifadə olunacağını nəzərə almır. Biznes riskini qiymətləndirərkən menecer, ilk növbədə, bütün obyektin taleyi ilə deyil, müəyyən bir əməliyyat və əlaqəli qərarlar şəraitində ehtimal dərəcəsi və potensial zərərin miqdarı ilə maraqlanır.

Riskin kəmiyyət ölçüsü itkilərin mütləq və ya nisbi səviyyəsi ilə müəyyən edilə bilər. Mütləq mənada risk fiziki (maddi) və ya maya dəyəri (pul) baxımından mümkün itkilərin məbləği ilə, nisbi ifadədə - mümkün itkilərin məbləğinin bəzi bazaya, məsələn, kapitala, ümumi xərclərə nisbəti ilə müəyyən edilə bilər. və ya mənfəət. Vəzifə onunla çətinləşir ki, praktikada konkret idarəetmə qərarını həyata keçirərkən, bir qayda olaraq, bir deyil, bir neçə növ riski nəzərə almaq lazımdır. Bu baxımdan kompleks riskin ümumi səviyyəsi R özəl risklərin cəmi r ilə müəyyən edilir.

Bu halda, özəl risk müvafiq risk növünün bəzi normativ olaraq müəyyən edilmiş minimum səviyyəsini artırmaq və ya azaltmaqla müəyyən edilə bilər (r 0 i).

Bu halda

Müflisləşməyə aparan risk dərəcəsini ölçə bilmək son dərəcə vacibdir. Bu məqsədlə, mümkün zərərlərin maksimum həcminə və investorun öz vəsaitlərinin həcminə nisbətini əks etdirən risk əmsalı hesablanır.

TO R= ABŞ/ABŞ

risk idarəetmə itkisi

burada Kr risk əmsalıdır;

Y - itkilərin maksimum mümkün miqdarı;

C - öz vəsaitlərinin məbləği.

Empirik tədqiqatlar göstərir ki, optimal risk nisbəti 0,3, kritik nisbət isə (iflasla nəticələnən həddini aşan) 0,7-dir.

Elmi və peşəkar ixtisas kimi risklərin idarə edilməsi çox mürəkkəb idarəetmə sahəsidir, çünki o, müxtəlif bilik sahələrinin kəsişməsində yerləşir və riyazi modelləşdirmə, proqnozlaşdırma, strateji, maliyyə və investisiya idarəetmə elementlərinin tətbiqi üsullarından istifadə etmək bacarığı tələb edir. , sığorta fəaliyyətinin və birja ticarətinin xüsusiyyətləri haqqında biliklər. Müasir biznes spesifik valyuta risklərinin idarə edilməsi alətlərindən - fyuçers müqavilələrindən: həm sığorta, həm də mənfəət əldə etmək üçün istifadə olunan forvard, fyuçers, opsionlardan istifadəyə artan ehtiyac var. Əksər banklar və maliyyə təşkilatları Bu gün bu vasitələr fəal şəkildə istifadə olunur, lakin ticarət və xüsusilə sənaye şirkətlərinin menecerləri hələ də risklərin idarə edilməsi üsullarını mənimsəməli və aktiv şəkildə tətbiq etməməlidirlər.

Beləliklə, sahibkarlıq fəaliyyəti və onun idarə edilməsi həmişə müəyyən risklə bağlıdır. Risk konkret qərar alternativi ilə bağlı itki ehtimalına aiddir. Menecerlərin işi riskdən qaçmaq deyil, onu idarə etməkdir. Buna görə də, hər hansı bir kommersiya əməliyyatı diqqətlə təhlil və risk qiymətləndirməsini tələb edir.

İdarəetmə praktikasında menecerlər müxtəlif risk növləri ilə məşğul olmalıdırlar, bunlardan başlıcaları: siyasi risk, sistemli, seçmə, sənaye, regional, müəssisə riski, likvidlik riski, qarşı tərəf riski, qanunvericilik riski, innovasiya riski və bir sıra digərləridir.

Risklərin idarə edilməsi müasir menecmentin peşəkar fəaliyyətinin nisbətən yeni və dinamik inkişaf edən sahəsidir. Kommersiya təşkilatlarında riskli qərarların təhlili, əsaslandırılması və qəbulu ilə məşğul olan risk menecerlərinin xüsusi vəzifələri yaradılır. Təşkilatda risklərin idarə edilməsi sisteminin yaradılması aşağıdakıları əhatə edir: qəbul edilmiş qərarların qiymətləndirilməsi və monitorinqi üçün effektiv sistemin yaradılması; risklərin idarə edilməsi ilə məşğul olan xüsusi bölmənin və ya işçinin ayrılması; risklərin sığortalanması və mümkün itkilərin ödənilməsi üçün vəsaitlərin ayrılması və xüsusi ehtiyatların formalaşdırılması.

Risklərin idarə edilməsi üsullarını iki qrupa bölmək olar, bunlardan birinə riskin qarşısının alınması və məhdudlaşdırılması üsulları (qərarların tədqiqi və risk səviyyəsinin qiymətləndirilməsi, riskin məhdudlaşdırılması, zəmanət və girovun istifadəsi, risklərin diversifikasiyası və s.) daxildir. - mümkün itkilərin kompensasiya üsulları (vəsaitlərin rezervasiyası və risklərin sığortalanması).

Allbest.ru saytında yerləşdirilib

Oxşar sənədlər

Risklərin idarə edilməsinin konsepsiyası və əsas prinsipləri, onun həyata keçirilməsi mərhələləri və təşkilatda məqsədi. Riski aradan qaldırmaq və minimuma endirmək üçün tədbirlər. Biznes risklərinin təsnifatı və növləri, onların idarə edilməsinə ümumi yanaşmalar.

kurs işi, 01/09/2010 əlavə edildi

İqtisadi riskin əsas göstəriciləri itkilərin müəyyən səviyyəsinin ehtimalı kimi. Risk zonalarının diaqramının qurulması. Müəyyən səviyyədə mənfəət əldə etmək və müəyyən bir zərər səviyyəsini yaşamaq ehtimalı. Risk meyarlarını məhdudlaşdırın.

test, 24/11/2010 əlavə edildi

Təşkilatdakı risklər və qeyri-müəyyənlik. Risklərin funksiyaları və növləri. Risklərin təsnifatı və komponentləri. Risklərin idarə edilməsi risk və iqtisadi (maliyyə) münasibətlərin idarə edilməsi sistemidir. Qeyri-müəyyənliyin məzmunu. Risklərin idarə edilməsi üsulları.

kurs işi, 11/08/2011 əlavə edildi

Risklərin idarə edilməsinin tarixi, metodları və mərhələləri. Riskin maliyyələşdirilməsinin əsas üsulları. Risklərin amillərə və baş vermə sahəsinə görə təsnifatı. Risklərin idarə edilməsinin əsas əsas anlayışları: faydalılıq, reqressiya və diversifikasiya. İtkiləri azaltmağın yolları.

xülasə, 09/12/2013 əlavə edildi

Riskin anlayışı və növləri, onun sahibkarlıq fəaliyyətində yeri və rolu, mənbələri və əsas funksiyaları. Risklərin müxtəlif meyarlara görə təsnifatı, onların növləri və fərqləndirici xüsusiyyətləri. Risklərin idarə edilməsinə ümumi yanaşmalar və onların seçilməsi üsulları.

mücərrəd, 22/10/2009 əlavə edildi

kurs işi, 05/03/2011 əlavə edildi

Risklərin mahiyyəti, baş vermə şəraiti və növləri, keyfiyyətcə qiymətləndirilmə yolları. Qeyri-müəyyənlik şəraitində idarəetmə qərarlarının qəbulu üçün meyarlar. İdarəetmə mərhələsi kimi müəssisənin maliyyə risklərinin təhlili. Maliyyə risklərinin idarə edilməsi strategiyasının hazırlanması.

dissertasiya, 22/01/2011 əlavə edildi

İdarəetmə prosesində risklərin və iqtisadi (maliyyə) münasibətlərin idarə edilməsi sistemi kimi risklərin idarə edilməsi nəzəriyyəsinin tarixi. Risklərin idarə edilməsi üsulları və vasitələri. Risk menecerinin peşəkarlığının meyarları. Layihə risklərinin idarə edilməsi sistemi.

xülasə, 08/07/2013 əlavə edildi

Risklərin idarə edilməsinin mahiyyəti, onun əsas məzmunu və təşkili prinsipləri. Risklərin təsnifatı və növləri, onların müqayisəli xüsusiyyətləri, azaldılması və idarə edilməsi üsulları. Müəssisədə biznes risklərinin təhlili, onların minimuma endirilməsi yolları.

Onların fəaliyyət səviyyəsinin azalması təmsil edir prioritetşirkətin işinə müxtəlif vəziyyətlərin təsiri altında bir təşkilatın idarə edilməsi.

Risklərin idarə edilməsi sisteminin prinsipləri

Təhlükəli və problemli vəziyyətləri idarə etmək üçün bir sistemin qurulması müəyyən prinsiplərə əsaslanır:

- Fəaliyyət növü və sahəsinə görə təhdidləri müəyyən etmək və qiymətləndirmək üçün müəssisənin bütün bölmələrinin qarşılıqlı əlaqəsini təmin edən mürəkkəblik.

- Davamlılıq. Risklərin daimi monitorinqi və nəzarəti təşkilatda dəyişən situasiyalar və iş şəraiti, yeni təhdid növlərinin yaranması kontekstində vacibdir, bununla bağlı monitorinq və inkişaf təhlili tələb olunur.

- İnteqrasiyalar. İnteqral risklərin qiymətləndirilməsi potensial risklərin tam dəstinin kommersiya fəaliyyətinə təsirinin tarazlaşdırılmış qiymətləndirilməsini təmin edir, onların əlaqələri (malların dəyərinin dəyişməsi, qarşı tərəflərlə problemlər, vergi qadağaları, texnogen qəzalar).

İdarəetmə üsulları və üsulları

Risklərin idarə edilməsi üsulları biznesin aparılması üçün çoxsaylı variantlara görə müxtəlifdir, lakin onlar bir neçə homojen qrupda birləşdirilə bilər.

Müəssisədə problemli vəziyyətlərin həlli üçün aşağıdakı üsullar və vasitələr istifadə olunur:

- Daha əhəmiyyətli problemlər yarada biləcək fəaliyyətlərdən və proseslərdən imtina etmək riskindən qaçınmaq (problemli aktivi satmaq, bazarı tərk etmək, nəticəsi qeyri-müəyyən olan layihə üzərində işləməkdən imtina etmək). Mühafizəkar üsul geniş istifadə edilmir, çünki nəticə bəzi fəaliyyətləri yerinə yetirməkdən imtina səbəbindən fayda itkisidir.

- Potensial itkilərin (zərərin) ödənilməsi üçün ehtiyatlar yaratmaqla özünüsığorta (riskin ötürülməsi) ilə bağlı riskin saxlanması.

- Riskin transferi formada:

- autsorsinq (şirkət tərəfindən əsas olmayan funksiyaların üçüncü tərəf təşkilatlarına ötürülməsi), bu, köçürülmüş iş növləri üçün xərcləri azaltmaqla və ümumilikdə işin səmərəliliyini artırmaqla problemin səviyyəsini azaltmağa imkan verir;

- sığorta vəziyyəti yarandıqda kompensasiya ödəməklə riskləri əhatə edən sığorta təşkilatları ilə müqavilələrin bağlandığı sığorta;

- və ya müqavilədə əməliyyat üçün ciddi meyarların (məhsulun qiyməti, valyutanın alış məzənnəsi) müəyyən edilməsi şəklində bazar konyukturasının əlverişsiz dəyişməsindən sığorta.

- Riski azaltmaq. Müəssisə təhlükə yaradan vəziyyətdən qaçmır, lakin fəaliyyət zonasında qalır və fəaliyyətin şaxələndirilməsindən, ehtiyatların (ehtiyatların) formalaşması və məhdudiyyətlərin (istehsal dövrləri üzrə) yaradılmasından istifadə edərək, onun relyefinə təsir göstərməyə çalışır.

Müəyyən edilmiş problemlər onların baş vermə şansına və potensial zərərin miqyasına əsasən kəmiyyət və keyfiyyət mövqelərindən təhlil edilir. Bundan sonra təşkilat üçün tolerantlıq dərəcəsi, yəni müəssisənin müəyyən bir anda vura biləcəyi zərərin maksimum miqdarı (ən böyük risk) müəyyən edilir. Təşkilat inkişaf etdikcə və onun strateji istiqamətlərindən asılı olaraq bu göstərici daima nəzərdən keçirilməlidir.

Təhlükə dərəcəsini azaltmağa yönəlmiş bir üsul seçərkən, ideyanın həyata keçirilməsi üçün marjinal xərclər və onların marjinal gəlirliliyə uyğunluğu arasında optimal nisbəti qorumaq vacibdir. Əslində, onlar çox vaxt təhlükə səviyyəsini məqbul səviyyəyə endirmək üçün ən az xərc meyarına riayət edirlər.

Diqqət! Risklərin idarə edilməsində istifadə olunan alətlər müxtəlif effektivliyə malikdir. Buna görə də, praktikada bu vasitələrin birləşmələri istifadə olunur, fəaliyyətin hər bir konkret anında daha sərfəli olanlara üstünlük verilir.

Müəssisə risklərinin idarə edilməsi

Problemin həlli üçün konkret istiqamət və üsullar müəyyən edilərkən müəssisə aşağıdakı şərtlərə əməl etməlidir:

- risklərin idarə edilməsi təşkilatın qəbul etdiyi korporativ strategiya ilə birləşdirilməlidir;

- Problemi həll etmək üçün ölçüsü aşan məhdudiyyətlər daxilində hərəkətlər təhlükəlidir kapital;

- az şeyin şübhəli qazancı üçün çox şeyi təhlükəyə atmaq ağılsızlıqdır;

- problemin mümkün nəticələrini proqnozlaşdırmaq üçün diqqətli təhlil vacibdir;

- qəbul edilmiş variant iqtisadi cəhətdən əsaslandırılmalı, etibarlı məlumatlara əsaslanmalı və müəssisənin iqtisadi fəaliyyətinin yekun göstəricilərinə mənfi təsir göstərməməlidir;

- qəbul edilən qərarlar müəssisənin fəaliyyət göstərdiyi ərazinin obyektiv göstəricilərinin nəzərə alınmasına əsaslanmalıdır.

Risklərin idarə edilməsi məqsədlərin aydınlaşdırılması ilə başlayır. Bu məqsədlə təşkilatın imkan və ehtiyaclarının proqnozlaşdırılmasını və bazarın, şəraitin və biznesin inkişafı planlarının təhlilini birləşdirən metodlardan istifadə olunur.

Alınan məlumatlar əsasında təşkilatın fəaliyyətinin iqtisadi və riyazi modelləri hazırlanır, əldə edilmiş statistik məlumatlar keyfiyyət və kəmiyyət parametrləri üzrə təhlil edilir. Effektivliyin müqayisəsi zamanı son mərhələdə müxtəlif variantlar işlənib hazırlanması və fəaliyyət metodları, risklərin idarə edilməsi üzrə optimal tədbirlər kompleksi seçilir.

Vacibdir! Tədqiqat və idarəetmənin müəyyən mərhələsində yaranan yekun göstəricilər qərarların qəbulu üçün davamlı və mütərəqqi sistem formalaşdırmaqla aşağıdakı oxşar prosedurlar üçün ilkin məlumat kimi istifadə olunur. Prosesin bu cür təşkili problemlərə təsir göstərmək üçün istifadə olunan metodlar toplusunu vaxtında tənzimləməyə imkan verir və bununla da təşkilatın istehsal məqsədlərinə çatmaqda maksimum effekti təmin edir.

Müəssisədə risklərin idarə edilməsi xidməti

İlkin dövrdə təşkilatın strukturuna risklərin idarə edilməsi sisteminin əlavə edilməsi risklərin idarə edilməsi bölməsinin yaradılmasını, onun müəssisənin təşkilati strukturunda yerini, işçilərin vəzifələrini və hüquqlarını müəyyənləşdirməyi əhatə edir.

Təşkilatda bu bölmənin əsas funksiyalarına aşağıdakılar daxildir:

- təhlükə növünün müəyyən edilməsi və təhlili, onun ehtimalının və ölçüsünün qiymətləndirilməsi;

- risklərin qarşısının alınması və minimuma endirilməsi üçün tədbirlərin işlənib hazırlanması və həyata keçirilməsi;

- nəticələrin (itkilərin) aradan qaldırılması və müəssisənin bərpası (böhranların idarə edilməsi) mexanizmlərinin işlənib hazırlanması.

Risklərin idarə edilməsi xidməti cari vəziyyət və işin keçmiş dövrləri haqqında təhlil üçün zəruri olan məlumatları əldə etməklə daxildə və xaricdə müxtəlif növ amillərin (iqtisadi, siyasi) daimi təsiri altında müəssisənin fəaliyyət göstəricilərinin dinamikasına real qiymət verir. .

Təhlil zamanı təşkilatda işlə bağlı potensial risk sahələri müəyyən edilir, müəyyən edilmiş problem amillərinin təsirindən potensial faydalar və mənfi dəyişikliklər proqnozlaşdırılır.

Təhlil üçün xüsusi bir metodun istifadəsi bir sıra amillərlə əlaqələndirilir:

- nəzərdən keçirilən risklərin hər bir növü üçün müəyyən təhlil üsulları və onların həyata keçirilməsi xüsusiyyətləri effektivdir;

- təhlildə mühüm rol ilkin göstəricilərin (məlumatların) ölçüsü və keyfiyyətinə verilir;

- təhlilin nəticələri üçün təhlükə dərəcəsinə təsir edən dəqiq göstəricilərin dinamikasını nəzərə almaq son dərəcə vacibdir;

- təhlilin aparılması metodunun seçimi istifadə olunan məlumatlar üçün keçmiş dövrlərin mövcudluğu və riskin dəyişməsinə təsir göstərən göstəricilər üzrə proqnoz dövrünün diapazonu nəzərə alınmaqla aparılmalıdır;

- təcililik elementi var və texniki spesifikasiyalar təhlil aparmaq;

- Risklər haqqında hesabat məlumatlarının yaradılmasına dair dövlət tənzimləyici orqanlarının göstərişləri nəzərə alınmalıdır.

Hərtərəfli təhlilin nəticəsi bir sıra risklərin yaranması nəzərə alınmaqla bazar şəraitinin ehtimal proqnozudur.

Davamı analitik iş Müvafiq bölmə aşağıdakıları nəzərə alaraq ehtimal təhlükələrinin idarə edilməsi üçün tədbirlər və prosedurlar proqramını yaratmaqdır:

- mümkün zərərin ehtimalı və miqdarı;

- xidmət tərəfindən mövcud və təklif olunan təhlükənin azaldılması mexanizmləri və onların effektivliyi;

- mövcud resurs limiti nəzərə alınmaqla fəaliyyətlərin faktiki həyata keçirilməsinin praktiki imkanı;

- həyata keçirilməsi üçün görülən tədbirlərin mövcud qaydalara və müəssisənin inkişafı planlarına uyğunluğu.

Hazırlanmış proqram şirkət rəhbərliyi tərəfindən təsdiq edilməli və təşkilatın maliyyə və istehsal planlarını hazırlayarkən nəzərə alınmalıdır.

Vacibdir! Təsdiq edilmiş fəaliyyətləri həyata keçirərkən risklərin idarə edilməsi bölməsi həyata keçirilən fəaliyyətlərin səmərəliliyinin davamlı təhlilini aparmalı, zəruri hallarda prosedurları tənzimləmək və təhlükələri minimuma endirmək üçün tədbirlər görməlidir.

Təsdiq edilmiş tədbirlər kompleksini həyata keçirərkən proqramda iş zamanı yaranan çatışmazlıqlar və uğursuzluqlar haqqında bütün məlumatlar toplanaraq idarəetmə xidmətinə verilməlidir. Bu yanaşma ortaya çıxanların istifadəsinə əsaslanır yeni məlumatlar daha yüksək keyfiyyət səviyyəsində aşağıdakı təhlükənin azaldılması proqramlarının işlənib hazırlanmasını təmin edir.

1. Ümumi müddəalar

Risk, qeyri-müəyyənliyin məqsədlərə çatmağa təsiridir.

İstənilən idarəetmə qərarı idarəetmə obyekti və onun ətraf mühiti haqqında natamam məlumat və onun qəbulu üçün məhdud müddət nəticəsində yaranan risk şəraitində qəbul edilir. Qərar mühiti risk dərəcəsindən asılı olaraq dəyişir. Müəyyənlik şərtləri yalnız o zaman mövcuddur ki, menecer hər bir seçimin hansı nəticəni əldə edəcəyini dəqiq bilsin. Risk şəraitində hər bir qərarın nəticəsinin ehtimalı yalnız məlum əminliklə müəyyən edilə bilər. Seçim verilən nəticələrin ehtimal səviyyəsini proqnozlaşdırmaq üçün kifayət qədər məlumat yoxdursa, qərar şərtləri qeyri-müəyyəndir. Qeyri-müəyyənlik şəraitində menecer risk təhlili əsasında mümkün risklərin və onların nəticələrinin məqbulluğunu müəyyən etməlidir.

İdarəetmə və risk ayrılmazdır. Təşkilatın idarə edilməsi riskləri hədəflərin qoyulması, marketinq və təşkilatın idarə edilməsi riskləridir.

Məqsəd qoyma riski təşkilatın məqsədlərini səhv müəyyən etmək imkanıdır. Məqsədlər düzgün müəyyən edilməyib və qoyulubsa, təşkilatın fəaliyyəti uğurlu ola bilməz.

Marketinq riski, bazar şərtlərinin qeyri-müəyyənlikləri səhv müəyyən edildikdə - bir yer seçmək və təşkilatı və onun məhsullarını bazarda yerləşdirməklə təşkilatın fəaliyyətinin nəticələrində sapma ehtimalıdır.

İdarəetmə riskləri qarşıya qoyulmuş məqsədlərə nail olmaq prosesində səhv hərəkətlərin mümkünlüyüdür.

Risklərin idarə edilməsi açıq və ya gizli şəkildə ilkin olaraq bütün idarəetmə sistemi standartlarında ən azı profilaktik tədbirlər kimi mövcuddur.

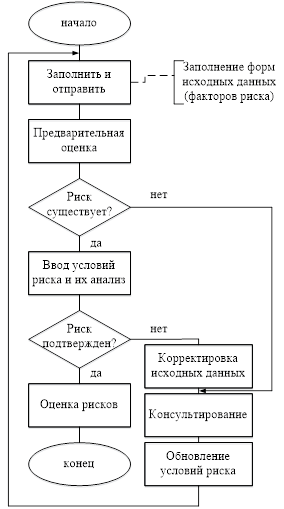

Risklərin idarə edilməsində bir neçə əsas mərhələni ayırmaq adətdir:

Riskin müəyyən edilməsi, onun təhlili və həyata keçirilmə ehtimalının və nəticələrinin miqyasının qiymətləndirilməsi;

Müəyyən edilmiş riskin idarə edilməsi üçün üsul və vasitələrin seçilməsi;

Riskin baş vermə ehtimalını azaltmaq və mümkün mənfi nəticələri minimuma endirmək üçün risk strategiyasının hazırlanması;

Risk strategiyasının həyata keçirilməsi;

Əldə edilmiş nəticələrin qiymətləndirilməsi və risk strategiyasının tənzimlənməsi.

Risklərin yeri:

Risklərin ümumi təsnifatı:

Təhlükə növünə görə risk növləri:

- Texnogen risklər ilə bağlı risklərdir iqtisadi fəaliyyət insan (məsələn, ətraf mühitin çirklənməsi).

- Təbii risklər- bunlar insan fəaliyyətindən asılı olmayan risklərdir (məsələn, zəlzələ).

- Qarışıq risklər- bunlar təbii hadisələr olan, lakin insanın iqtisadi fəaliyyəti ilə əlaqəli risklərdir (məsələn, tikinti işləri ilə bağlı sürüşmə).

Təzahür sahəsinə görə risk növləri:

- Siyasi risklər- bunlar dövlətdə siyasi vəziyyətin əlverişsiz dəyişməsi və ya yerli hakimiyyət orqanlarının hərəkətləri nəticəsində birbaşa itkilər və itkilər və ya mənfəət itkiləri riskləridir.

- Sosial risklər- bunlar sosial böhranlarla bağlı risklərdir.

- Ekoloji risklər- bunlar ətraf mühitə, habelə üçüncü şəxslərin həyat və sağlamlığına dəyən ziyana görə mülki məsuliyyətin yaranma ehtimalı ilə bağlı risklərdir.

- Kommersiya riskləri- bunlar hər hansı kommersiya, istehsal və təsərrüfat fəaliyyətində yaranan iqtisadi itki riskləridir. Kommersiya risklərinə maliyyə riskləri (maliyyə əməliyyatları ilə bağlı) və istehsal riskləri (məhsulların (işlərin, xidmətlərin) istehsalı, istənilən növ istehsal fəaliyyətinin həyata keçirilməsi ilə bağlı) daxildir. Buraya informasiya təhlükəsizliyi riskləri də daxildir.

- Peşə təhlükələri- bunlar icra ilə bağlı risklərdir peşəkar məsuliyyətlər, peşə təhlükəsizliyi, əməyin mühafizəsi və sağlamlığı və s.

Risk növləri, əgər proqnozlaşdırılırsa:

- Proqnozlaşdırılan risklər- bunlar, məsələn, iqtisadiyyatın tsiklik inkişafı, bazarın dəyişən mərhələləri ilə əlaqəli risklərdir. maliyyə bazarı, rəqabətin proqnozlaşdırıla bilən inkişafı və s. Risklərin proqnozlaşdırılması nisbidir, çünki 100% nəticə ilə proqnozlaşdırma sözügedən hadisəni risklər kateqoriyasından çıxarır. Məsələn, inflyasiya riski, faiz dərəcəsi riski və bəzi digər növlər.

- Gözlənilməz risklər- bunlar təzahürün tam gözlənilməzliyi ilə xarakterizə olunan risklərdir. Məsələn, fors-major riskləri, vergi riskləri və s.

Bu təsnifat meyarına görə risklər də müəssisə daxilində tənzimlənən və tənzimlənməyənlərə bölünür.

Mənbəyə görə risk növləri:

- Xarici (sistematik və ya bazar) risk müəssisənin fəaliyyətindən asılı olmayan riskdir. Bu risk təsərrüfat dövrünün müəyyən mərhələləri dəyişdikdə, maliyyə bazarı şəraiti dəyişdikdə və bir sıra digər hallarda müəssisənin öz fəaliyyətinə təsir edə bilmədiyi hallarda yaranır. Bu risklər qrupuna inflyasiya riski, faiz dərəcəsi riski, valyuta riski və vergi riski daxil ola bilər.

- Daxili (sistemsiz və ya spesifik) risk konkret müəssisənin fəaliyyətindən asılı olan riskdir. Bu, keyfiyyətsiz maliyyə idarəçiliyi, səmərəsiz aktiv və kapital strukturu, yüksək gəlirlilik dərəcəsi ilə riskli (aqressiv) əməliyyatlara həddən artıq bağlılıq, biznes tərəfdaşlarının lazımi səviyyədə qiymətləndirilməməsi və digər amillərlə əlaqələndirilə bilər ki, bunun da mənfi nəticələrinin qarşısı effektiv risklərin idarə edilməsi ilə böyük ölçüdə alına bilər. .

Mümkün zərərin miqdarına görə risk növləri:

- Qəbul edilə bilən risk- bu, itkilərin əməliyyat üçün təxmin edilən mənfəət məbləğindən çox olmayan riskdir.

- Kritik risk- bu, itkilərin əməliyyatdan əldə edilən ümumi gəlirin təxmin edilən məbləğindən artıq olmayan riskdir.

- Fəlakət riski- bu, itkilərin kapitalın qismən və ya tam itirilməsi ilə müəyyən edilən riskdir (borc kapitalının itirilməsi ilə müşayiət oluna bilər).

Tədqiqatın mürəkkəbliyinə görə risk növləri:

- Sadə risk onun ayrı-ayrı yarımtiplərinə bölünməyən risk növünü xarakterizə edir. Məsələn, inflyasiya riski.

- Kompleks risk alt tiplər kompleksindən ibarət olan risk növünü xarakterizə edir. Məsələn, investisiya riski (risk investisiya layihəsi və konkret maliyyə alətinin riski).

Maliyyə nəticələrinə görə risk növləri:

- Yalnız iqtisadi itkilərə səbəb olan risk yalnız mənfi nəticələrə malikdir (gəlir və ya kapital itkisi).

- İtirilmiş mənfəətə səbəb olan risk müəssisənin mövcud obyektiv və subyektiv səbəblərə görə planlaşdırılan əməliyyatı həyata keçirə bilməməsi vəziyyətini xarakterizə edir (məsələn, kredit reytinqi aşağı salındıqda, müəssisə lazımi krediti ala bilmir).

- Həm iqtisadi itkilərə səbəb olan risk, həm də əlavə gəlir (« spekulyativ maliyyə riski"), bir qayda olaraq, spekulyativ maliyyə əməliyyatlarına xasdır (məsələn, əməliyyat mərhələsində gəlirliliyi hesablanmış səviyyədən aşağı və ya yüksək ola bilən real investisiya layihəsinin həyata keçirilməsi riski).

Zamanla təzahürlərinin xarakterinə görə risklərin növləri:

- Daimi riskəməliyyatın bütün dövrü üçün xarakterikdir və daimi amillərin təsiri ilə bağlıdır. Məsələn, faiz dərəcəsi riski, valyuta riski və s.

- Müvəqqəti risk yalnız maliyyə əməliyyatının müəyyən mərhələlərində yaranan daimi xarakter daşıyan riski xarakterizə edir. Məsələn, müəssisənin müflisləşməsi riski.

Sığortaya məruz qalan risk növləri:

- Sığortalanmış risklər- bunlar kənar sığorta vasitəsilə müvafiq sığorta təşkilatlarına verilə bilən risklərdir.

- Sığortası olmayan risklər- bunlar sığorta bazarında müvafiq sığorta məhsullarının tədarükü olmayan risklərdir.

Nəzərdən keçirilən bu iki qrupun risklərinin tərkibi çox çevikdir və təkcə onları proqnozlaşdırmaq imkanı ilə deyil, həm də sığortanın dövlət tənzimlənməsinin mövcud formaları çərçivəsində konkret iqtisadi şəraitdə sığorta əməliyyatlarının müəyyən növlərinin effektivliyi ilə əlaqələndirilir. fəaliyyətləri.

Baş vermə tezliyinə görə risk növləri:

- Yüksək risklər- bunlar yüksək zərər tezliyi ilə xarakterizə olunan risklərdir.

- Orta risklər- bunlar zərərin orta tezliyi ilə xarakterizə olunan risklərdir.

- Kiçik risklər- Bunlar zərərin baş vermə ehtimalının aşağı olması ilə xarakterizə olunan risklərdir.

2. Ümumi prinsiplər risk təhlili

Risk mənbələrini və onun növlərini müəyyən etmək üçün etibarlı informasiya dəstəyinə malik olmaq lazımdır. Fərdi risklərin xüsusiyyətləri haqqında bütün məlumatları müxtəlif mənbələrdən əldə etmək olar: birdəfəlik və daimi, rəsmi və qeyri-rəsmi, əldə edilmiş və alınmış, etibarlı və şübhəli və s. Eyni zamanda, risklərin idarə edilməsində istifadə olunan məlumatlar mümkün qədər etibarlı, tam və vaxtında olmalıdır. Riskləri müəyyən etmək üçün məlumat mənbələri ola bilər:

1. Xarici:

- Statistik iqtisadi, siyasi və demoqrafik məlumatlar;

- Gələcək məlumat;

- Mediada məlumat.

2. Daxili:

- Təşkilatın prosesləri haqqında məlumatlar;

- Maliyyə məlumatları;

- Audit və audit materialları;

- Marketinq araşdırması məlumatları;

- Təşkilat rəhbərlərinin şəxsi təcrübəsi.

Risk təhlili bir-birini tamamlayan iki növə bölünə bilər: keyfiyyət və kəmiyyət. Keyfiyyət təhlili risklərin amillərini, sahələrini və növlərini müəyyən etmək (müəyyən etmək) məqsədi daşıyır. Risklərin kəmiyyət təhlili fərdi risklərin ölçüsünü və bütövlükdə təşkilatın riskini ədədi olaraq müəyyən etməyə imkan verməlidir.

Riskin təhlili prosesi təhlükənin müəyyən edilməsi və təhlilindən tutmuş riskin məqbulluğunun qiymətləndirilməsinə və müvafiq nəzarət tədbirlərinin seçilməsi, həyata keçirilməsi və nəzarəti yolu ilə potensial risklərin azaldılması imkanlarının müəyyən edilməsinə qədər risklərin idarə edilməsinin müxtəlif aspektlərini əhatə edir.

Risk təhlili, məqsədi tədqiq olunan fəaliyyətin, obyektin və ya sistemin mənfi nəticələrinin həm ehtimalını, həm də böyüklüyünü müəyyən etmək olan strukturlaşdırılmış bir prosesdir. Mənfi nəticələr insanlara, əmlaka və ya ətraf mühitə dəyən zərər və itkilər hesab olunur.

Risk təhlili üç əsas suala cavab verməyə çalışır:

nə təhdid edir (təhlükənin müəyyən edilməsi);

Bunun baş vermə ehtimalı nə qədərdir (tezlik təhlili);

bu hadisənin nəticələri nələrdir (nəticələrin təhlili).

Risk təhlilinin nəticələri qərar qəbul edənlər tərəfindən riskin məqbulluğunun qiymətləndirilməsində və riski azaltmaq və ya aradan qaldırmaq üçün potensial tədbirlər arasında seçim etməkdə istifadə edilə bilər. İdarəedici qərar qəbul edən şəxsin nöqteyi-nəzərindən risk təhlilinin əsas üstünlüklərinə aşağıdakılar daxildir:

potensial təhlükələrin sistematik müəyyən edilməsi;

mümkün uğursuzluq rejimlərinin sistematik müəyyənləşdirilməsi;

risklərin kəmiyyət qiymətləndirmələri və/yaxud keyfiyyət sıralaması;

sistemdə risk faktorlarının və zəif əlaqələrin müəyyən edilməsi;

sistemin strukturunu və fəaliyyətini daha dərindən başa düşmək;

idarəetmə sisteminin etibarlılığının üstünlük verilən səviyyələrinə nail olmaq;

tədqiq olunan sistemin riskinin alternativ sistemlərin və ya texnologiyaların riskləri ilə müqayisəsi;

risklərin və qeyri-müəyyənliklərin müəyyən edilməsi və müqayisəsi;

tələblərin və standartların təkmilləşdirilməsi üçün prioritetlərin müəyyən edilməsində yardım;

profilaktik xidmətin, təmirin və nəzarətin rasional təşkili üçün əsasların formalaşdırılması;

qəzadan sonrakı araşdırmanın və qəzaların qarşısının alınması tədbirlərinin mümkünlüyünün təmin edilməsi;

riskin azaldılmasını təmin etmək üçün tədbirlər və texnika seçmək bacarığı.

Risk təhlili risklərin qiymətləndirilməsi və risklərin idarə edilməsi prosesinin bir hissəsidir və əhatə dairəsinin müəyyən edilməsi, təhlükənin müəyyən edilməsi və riskin miqyasının qiymətləndirilməsindən ibarətdir.

Risk təhlilinin ümumi məqsədi risklə bağlı qərarları məlumatlandırmaqdır. Bu qərarlar risk təhlilinin nəticələrini riskə dözümlülük meyarları ilə müqayisə etməklə daha geniş risk idarəetmə prosesinin bir hissəsi kimi qəbul edilə bilər.

Risk təhlili resursların balanslaşdırılmış bölüşdürülməsi və real riskə nəzarət və onların dərəcəsinin azaldılması yolu ilə təşkilatın fəaliyyətini təhdid edən riskin müəyyən edilməsinə və aradan qaldırılmasına və/və ya məqbul səviyyəyə endirilməsinə yönəldilməlidir.

Risk təhlilinin səmərəliliyini və obyektivliyini artırmaq və digər risk təhlili nəticələri ilə müqayisəliliyi təmin etmək üçün aşağıdakılara əməl edilməlidir: ümumi qaydalar, - risk təhlili prosesi aşağıdakı addımlara uyğun aparılmalıdır:

a) tətbiq dairəsinin müəyyən edilməsi;

b) təhlükənin müəyyən edilməsi və nəticələrinin ilkin qiymətləndirilməsi;

c) riskin miqyasının qiymətləndirilməsi;

d) təhlilin nəticələrinin yoxlanılması;

e) sənədli əsaslandırma;

f) ən son məlumatları nəzərə alaraq təhlil nəticələrinin düzəldilməsi.

Riskin qiymətləndirilməsi tezlik təhlili və təsir təhlilinin aparılmasını əhatə edir.

Risk təhlilinin aparılması üçün mümkün prosedur diaqramda göstərilmişdir:

Riskin təhlili və qiymətləndirilməsi üçün zəruri tələb sistem və istifadə olunan təhlil üsulları haqqında hərtərəfli bilikdir. Bənzər bir sistem üçün risk təhlilinin nəticələri mövcuddursa, onlar kimi istifadə edilə bilər istinad materialı. Proseslərin oxşar olduğunu və dəyişikliklərin nəticələrdə əhəmiyyətli dərəcədə fərqlənmədiyini sübut etmək lazımdır. Nəticələr dəyişikliklərin sistematik qiymətləndirilməsinə və onların mövcud təhlükələrə necə təsir göstərə biləcəyinə əsaslanmalıdır.

Risk təhlili ilə məşğul olan analitiklər kifayət qədər bacarıqlı olmalıdırlar. Çox vaxt təhlil edilən sistem bir nəfərin idarə edə bilməyəcəyi qədər mürəkkəbdir, ona görə də təhlili tamamlamaq üçün analitiklər qrupu tələb olunur.

Analitiklər risk təhlili üçün istifadə olunan üsullarla tanış olmalı və sistem və onun riskləri haqqında kifayət qədər biliyə malik olmalıdırlar. Lazım gələrsə, digər zəruri məlumatlar təqdim edilməli və təhlilin aparılması üçün istifadə edilməlidir. İşçi qrupunun mütəxəssislərinin rəyi sənədləşdirilməlidir.

Risk təhlili davam edən risklərin idarə edilməsi prosesini dəstəkləmək üçün istifadə olunursa, o, sistemin və ya fəaliyyətin bütün həyat dövrü ərzində düzəliş edilə bilən şəkildə həyata keçirilməli və sənədləşdirilməlidir. Təhlil yeni məlumatlar əldə olunduqca və idarəetmə prosesinin ehtiyaclarına uyğun olaraq yenilənməlidir.

Risk təhlili planını hazırlamaq üçün risk təhlilinin əhatə dairəsi müəyyən edilməli və sənədləşdirilməlidir. Risk təhlilinin əhatə dairəsinin müəyyən edilməsi aşağıdakı addımları əhatə etməlidir:

a) Risk təhlilinə səbəb olan səbəblərin və/və ya problemlərin təsviri.

Bura daxildir:

həyəcanverici müəyyən edilmiş potensial təhlükələrə əsaslanan risk təhlili məqsədlərinin formalaşdırılması;

sistem performansının/uğursuzluq meyarlarının müəyyən edilməsi.

b) Tədqiq olunan sistemin təsviri. Bura daxil edilməlidir:

sistemin ümumi təsviri;

bitişik sistemlərlə təmas sərhədlərinin və sahələrinin müəyyən edilməsi;

ətraf mühit şəraitinin təsviri;

risk təhlilinin tətbiq olunduğu əməliyyat şəraitinin və sistem vəziyyətlərinin və müvafiq məhdudiyyətlərin müəyyən edilməsi.

c) təmin edən mənbələrin müəyyən edilməsi ətraflı məlumat bütün texniki, ekoloji, hüquqi, təşkilati və insan faktorları, təhlil edilən hərəkətlərə və problemə uyğundur. Xüsusilə, təhlükəsizliklə bağlı hər hansı hallar təsvir edilməlidir.

d) Təhlildə istifadə olunan fərziyyələrin və məhdudlaşdırıcı şərtlərin təsviri.

e) Qəbul edilə bilən qərarların formalaşdırılmasının işlənməsi, tədqiqatın nəticələrindən və qərar qəbul edənlərdən alınan tələb olunan çıxış məlumatlarının təsviri.

Risk təhlilinin əhatə dairəsinin müəyyən edilməsi vəzifəsi təhlil edilən sistemlə hərtərəfli tanışlığı əhatə etməlidir. Tanışlığın məqsədlərindən biri xüsusi məlumatlardan istifadə mənbələrini və üsullarını müəyyən etməkdir.

Riskin qiymətləndirilməsi prosesinin elementləri bütün təhlükə növləri üçün ümumidir. İlk növbədə, təhlükənin baş vermə tezliyini, müddətini və xarakterini müəyyən etmək üçün onun mümkün səbəbləri təhlil edilir.

Təhlil zamanı nəticələrə səbəb olan təhlükənin ehtimalını müəyyən etmək və baş verən hadisələrin ardıcıllığının təhlilini aparmaq lazım ola bilər.

3. Keyfiyyətli risk təhlili

Problemi həll etmək üçün riskə səbəb olan təhlükələr, eləcə də bu təhlükələrin həyata keçirilmə yolları müəyyən edilməlidir.

Məlum təhlükələr aydın və dəqiq müəyyən edilməlidir. Təhlildə əvvəllər nəzərə alınmayan təhlükələri müəyyən etmək üçün rəsmi metodlardan istifadə edilməlidir.

Müəyyən edilmiş təhlükələrin əhəmiyyətinin ilkin qiymətləndirilməsi nəticələrin təhlili və onların əsas səbəblərinin öyrənilməsi əsasında aparılmalıdır.

Müəyyən edilmiş təhlükələrin əhəmiyyətinin ilkin qiymətləndirilməsi sonrakı tədbirlərin seçimini müəyyənləşdirir:

a) təhlükələri aradan qaldırmaq və ya azaltmaq üçün təcili tədbirlərin görülməsi;

b) təhlükələr və ya onların nəticələri əhəmiyyətli olmadığı üçün təhlilin dayandırılması;

c) risklərin qiymətləndirilməsinə keçid.

İlkin fərziyyələr və nəticələr sənədləşdirilməlidir.

Təhlükənin identifikasiyası, mövcud olan xas təhlükələrin növünü və onların özünü necə göstərdiyini müəyyən etmək üçün tədqiq olunan sistemin sistematik şəkildə tədqiqini əhatə edir. Risk fəaliyyətinin statistik qeydləri və əvvəlki risk təhlillərindən əldə edilən təcrübə təhlükənin müəyyən edilməsi prosesinə faydalı məlumat verə bilər. Nəzərə almaq lazımdır ki, təhlükələr haqqında fikirlərdə subyektivlik elementi mövcuddur və müəyyən edilmiş təhlükələr həmişə sistem üçün təhlükə yarada biləcək bütün təhlükələr olmaya bilər. Yeni məlumatlar əldə olunduqca müəyyən edilmiş təhlükələrin nəzərdən keçirilməsi zəruridir. Təhlükələrin müəyyənləşdirilməsi üsulları üç kateqoriyaya bölünür:

a) nümunələri yoxlama vərəqləri, təhlükə indeksləri və əməliyyat məlumatlarının nəzərdən keçirilməsi olan müqayisəli üsullar;

b) “Nə olarsa...?” kimi bir sıra suallar verməklə, bir qrup tədqiqatçının təhlükələri müəyyən etmək tapşırığı ilə əlaqədar öz bilikləri ilə birlikdə proqnozdan istifadə etməyə təşviq etmək üçün nəzərdə tutulmuş fundamental metodlar;

c) verilmiş hadisənin mümkün nəticələrinin məntiqi diaqramları (məntiqi “hadisə ağacı” diaqramları) kimi induktiv yanaşma üsulları.

Xüsusi problemlər üçün təhlükənin müəyyənləşdirilməsini (və riskin qiymətləndirilməsi imkanlarını) təkmilləşdirmək üçün digər üsullardan istifadə oluna bilər.

İstifadə olunan üsullardan asılı olmayaraq, bir çox fövqəladə vəziyyətlərdə insan və təşkilati səhvlərin əhəmiyyətli faktor olması faktının ümumi təhlükənin müəyyən edilməsi prosesində lazımi qaydada nəzərə alınması vacibdir. Bundan belə çıxır ki, ssenarilər fövqəladə vəziyyət, insan və təşkilati səhvlərə yol verən, yalnız texniki aspektlərə diqqət yetirməməli olan təhlükənin müəyyən edilməsi prosesinə də daxil edilməlidir.

Praktikada müəyyən sistem, avadanlıq və ya fəaliyyətin yaratdığı təhlükənin müəyyən edilməsi çox sayda potensial qəza ssenariləri ilə nəticələnə bilər. Tezliklərin və təsirlərin ətraflı kəmiyyət təhlili həmişə mümkün olmur. Belə vəziyyətlərdə ssenariləri müxtəlif risk səviyyələrini göstərən risk matrislərinə yerləşdirməklə keyfiyyətcə sıralamaq məqsədəuyğun ola bilər.

Təhlükənin təhlükə dərəcəsi hadisələrin şiddətini müəyyən edir.

Təhlükəli təhlükənin tərifinə aşağıdakılar daxil edilməlidir:

təhlükə təhlükələrinin müəyyən edilməsi;

təhlükə faktorlarının təhdid təhlili;

təhlükə təhdidlərinin sənədləşdirilməsi.

Təhdidlər həm xarici məlumatlar əsasında, həm də təşkilatın məzmununun və onun xarici mühitinin təhlili əsasında müəyyən edilir.

Təhlükə təhlükəsi dərəcəsinin keyfiyyət təsnifatının matrisi cədvəldə göstərilmişdir:

|

Tərif |

Məna |

Dərəcə |

|

Fəlakətli |

Biznesin itirilməsi Çoxsaylı itkilər |

|

|

Təhlükəli |

Təşkilatın vəzifələrinin aydın və tam yerinə yetirilməsinə zəmanət verməyə imkan verməyən "təhlükəsizlik marjası" nın əhəmiyyətli dərəcədə azalması. Çox sayda adamın ağır yaralanması. Böyük maliyyə itkiləri. |

|

|

Əhəmiyyətli |

"Təhlükəsizlik marjasının" əhəmiyyətli dərəcədə azalması, iş yükünün artması və ya işinin səmərəliliyini azaldan şərtlər səbəbindən təşkilatın mənfi şərtləri aradan qaldırmaq qabiliyyətinin azalması. Ciddi hadisə. Fərdi şəxslərə xəsarət. |

|

|

Kiçik |

Müdaxilə. Əməliyyat məhdudiyyətləri. Fövqəladə prosedurların istifadəsi. Hadisənin baş vermə ehtimalı. |

|

|

Əhəmiyyətsiz |

Kiçik Nəticələr |

Təhlil apararkən risk təhlilinin subyektivliyini azaltmaq və mümkünsə aradan qaldırmaq lazımdır.

Tezlik təhlili təhlükənin müəyyən edilməsi mərhələsində müəyyən edilmiş hər bir müəyyən edilmiş mənfi hadisənin ehtimalını qiymətləndirmək üçün istifadə olunur. Hadisələrin tezliyini qiymətləndirmək üçün adətən aşağıdakı üç yanaşma istifadə olunur:

a) mövcud statistik məlumatların istifadəsi (fon);

b) analitik və ya simulyasiya metodları əsasında baş verən hadisələrin tezliklərinin əldə edilməsi;

c) ekspert rəylərindən istifadə.

Bütün bu üsullar tək və ya birlikdə istifadə edilə bilər.

İlk iki yanaşma bir-birini tamamlayır - hər birində var güclü tərəflər digərinin zəif cəhətləri olduğu yerdə. Mümkünsə, hər iki yanaşmadan istifadə edilməlidir. Beləliklə, onlar qarşılıqlı yoxlamalar üçün istifadə edilə bilər. Bu, nəticələrin etibarlılığını artırmağa xidmət edə bilər. Bu yanaşmalardan istifadə edilə bilməyən və ya qeyri-kafi olduğu hallarda ekspert rəylərinin cəlb edilməsi tövsiyə olunur.

Tezlik təhlilinin məqsədi təhlükənin müəyyən edilməsi mərhələsində müəyyən edilmiş arzuolunmaz hadisələrin və ya qəza ssenarilərinin hər birinin tezliyini müəyyən etməkdir. Üç əsas yanaşma ümumiyyətlə istifadə olunur:

a) verilmiş hadisələrin keçmişdə baş vermə tezliyini müəyyən etmək üçün müvafiq əməliyyat məlumatlarından istifadə etməklə və bundan sonra onların gələcəkdə baş verməsi ehtimalı olan tezliyi təxmin etmək. İstifadə olunan məlumatlar nəzərdən keçirilən sistem, avadanlıq və ya fəaliyyət növünə uyğun olmalıdır;

b) sistemin nasazlığı və ya qəzasının bütün mümkün nəticələrinin diaqramının təhlili (“nata ağacı”) və verilmiş hadisənin mümkün nəticələrinin diaqramının (“hadisə ağacı”) təhlili kimi üsullardan istifadə edərək hadisələrin tezliklərinin proqnozlaşdırılması. Statistik məlumatlar olmadıqda və ya tələblərə cavab vermədikdə, sistemin və onun həyəcan vəziyyətinin təhlili yolu ilə hadisə dərəcələrini əldə etmək lazımdır. Müvafiq hadisələr üçün rəqəmsal məlumatlar, o cümlədən avadanlığın nasazlığı və əməliyyat təcrübəsindən alınan insan səhvi məlumatları və ya dərc edilmiş məlumatlar mənfi hadisələrin tezliyini qiymətləndirmək üçün istifadə olunur. Proqnozlaşdırma metodlarından istifadə edərkən, təhlil zamanı sistemin, eləcə də sistemin nasazlıqları zamanı işləməli olan hissələrinin və ya komponentlərinin işində pozulmaların mümkünlüyünü nəzərə almasını təmin etmək vacibdir.;

c) ekspert rəyindən istifadə. Ekspert rəyinin tərtib edilməsi üçün qiymətləndirmələrdə qeyri-müəyyənliyi aradan qaldıran və müvafiq sualların qoyulmasına kömək edən bir sıra üsullar mövcuddur.

|

Baş vermə ehtimalı |

||

|

kəmiyyət göstəricisi |

Məna |

|

|

Tez-tez |

Dəfələrlə baş verə bilər (artıq tez-tez baş verib) |

5 |

|

Dövri |

Zaman zaman baş verə bilər (sporadik baş verir) |

4 |

|

Nadir |

Mümkün deyil, lakin baş verə bilər (nadir hallarda baş verir) |

3 |

|

Ehtimal yoxdur |

Baş vermə ehtimalı çox azdır (məlum hadisə yoxdur) |

2 |

|

Təxminən qeyri-mümkün |

Hadisənin baş verə biləcəyi bir vəziyyəti təsəvvür etmək demək olar ki, mümkün deyil |

1 |

Nəticə təhlili arzuolunmaz hadisənin səbəb olacağı ehtimal olunan təsiri qiymətləndirmək üçün istifadə olunur.

Təsir təhlili:

a) seçilmiş arzuolunmaz hadisələrə əsaslanmalıdır;

b) arzuolunmaz hadisələr nəticəsində yaranan hər hansı nəticələri təsvir etmək;

c) nəticələrə təsir edən hər hansı müvafiq şərtlərlə yanaşı, mövcud yumşaldıcı tədbirləri də nəzərə almaq;

d) nəticələrin tam müəyyən edilməsi üçün istifadə olunan meyarları müəyyən etmək;

e) həm bilavasitə, həm də müəyyən müddətdən sonra yarana biləcək nəticələri nəzərdən keçirmək və nəzərə almaq, əgər bu tədqiqatın həcmi ilə ziddiyyət təşkil etmirsə;

f) qonşu avadanlıq və sistemlərə ikinci dərəcəli təsirləri nəzərə almaq və nəzərə almaq.

Nəticələrin təhlili insanlara, əmlaka və ya təsirlərin müəyyən edilməsini əhatə edir mühit arzuolunmaz hadisə baş verdikdə. Təhlükəsizliyə dair risk hesablamaları üçün nəticə təhlili arzuolunmaz hadisə baş verərsə, təyyarələrin sayının təxmini təxminidir.

Bu tip hadisələri qiymətləndirmək üçün sadələşdirilmiş analitik yanaşmalardan tutmuş çox mürəkkəb kompüter modellərinə qədər bir çox üsullar mövcuddur. Modelləşdirmə üsullarından istifadə edərkən onların nəzərdən keçirilən problemə uyğun olmasını təmin etmək lazımdır.

Risk təhlili apararkən, nəticədə risk qiymətləndirməsinin ümumi risk səviyyəsini əks etdirdiyini və ya onun yalnız bir hissəsini təşkil etdiyini müəyyən etmək lazımdır.

Riski hesablayarkən həm mənfi hadisənin müddətini, həm də insanların ona məruz qalma ehtimalını nəzərə almaq lazımdır.

Cədvəldə mümkün risk matrisi göstərilir:

|

Ehtimal ortaya çıxması risk |

Riskin şiddəti |

||||

|

Fəlakətli |

Təhdid edən |

Böyük |

Kiçik |

Kiçik |

|

|

5 - Tez-tez |

|||||

|

4 - Epizodik |

|||||

|

3 - Uzaqdan |

|||||

|

2 - İnanılmaz |

|||||

|

1 - Demək olar ki, mümkün deyil |

|||||

4. Risklərin idarə edilməsi

Risklərin idarə edilməsi risklərin mənfi təsirini azaltmaq məqsədi daşıyır.

Risklərin mənfi təsirini azaltmaq üçün aşağıdakı üsullardan istifadə edilə bilər:

Qaçma/Qaçma – istehsal və digər fəaliyyətlər riskin bu fəaliyyətin davam etdirilməsinin faydasını üstələdiyi üçün ləğv edilir.

azalma - istehsal və ya digər fəaliyyətlərin tezliyi azalır və ya qəbul edilmiş/qəbul edilmiş riskin nəticələrinin miqyasını azaltmaq üçün tədbirlər görülür.

Risk izolyasiyası - riskin nəticələrinin qarşısını almaq və ya ondan qorunmaq üçün ehtiyatları təmin etmək üçün tədbirlər görülür.

Riskin ötürülməsi- təşkilatın ona təsirinin qeyri-mümkün olduğu və ya iqtisadi cəhətdən əsaslandırılmadığı və risk səviyyəsinin məqbul səviyyədən artıq olduğu hallarda riskin üçüncü şəxslərə ötürülməsi. Riskin ötürülməsinin tipik nümunəsi sığortadır.

Risklərin idarə edilməsi üsullarının seçiminə məhdudiyyətlər altında optimallaşdırma problemi kimi baxmaq olar. Seçim meyarları müxtəlif ola bilər, o cümlədən maliyyə və iqtisadi meyarlar (səmərəliliyin təmin edilməsi). Bununla belə, hansı üsullardan istifadə edəcəyinə qərar verərkən, hər şeyi iqtisadi gəlirlərə endirmək olmaz. Digər meyarları, məsələn, texniki (riski azaltmaq üçün texnoloji imkanları əks etdirən) və ya sosial (riskin cəmiyyət üçün məqbul səviyyəyə endirilməsi) nəzərə alınması vacibdir.

Xüsusi risk faktorlarının məqbulluğunun müəyyən edilməsinə yanaşma aşağıdakı aspektlərin nəzərə alınmasını nəzərdə tutur:

a) İdarəetmə faktoru . Bu risk təşkilatın təhlükəsizlik siyasətləri və standartları ilə ziddiyyət təşkil edirmi?

b) Maliyyə imkan faktoru . Riskin təbiəti səmərəli həllin əhatə dairəsindən kənardadırmı?

V) Hüquqi faktor . Bu risk tənzimləyici orqanın mövcud standartları və icra imkanları ilə ziddiyyət təşkil edirmi?

G) Mədəni amil . Təşkilatın işçiləri və digər maraqlı tərəflər bu riskə necə baxacaqlar?

d) Bazar amili . Bu riskin azaldılmaması və ya aradan qaldırılmaması təşkilatın digər şirkətlərlə müqayisədə rəqabət qabiliyyəti və zənginliyi təhlükə altına düşəcəkmi?

e) Siyasi amil . Təşkilat bu riski azaltmaq və ya aradan qaldırmaq üçün tədbir görmədiyi üçün siyasi bədəl ödəyəcəkmi?

və) Sosial amil . Media və ya xüsusi maraq qruplarının bu risklə bağlı ictimai rəyə təsiri nə qədər olacaq?

Riskləri idarə etmək üçün nəzərə almaq lazımdır:

Risklərin idarə edilməsi sistemi təşkilatın ümumi idarəetməsinin bir hissəsidir;

Risklərin idarə edilməsinin xüsusiyyətləri onları idarə etmək üçün qərarlar qəbul edərkən xüsusi bilik tələb edir;

Riski idarə edərkən təşkilatın mövcud xarici və daxili məhdudiyyətlərini nəzərə almaq lazımdır;

Bütün risklərlə bağlı vahid siyasət aparılmalıdır ki, bu da təşkilatın bütün risklərinin hərtərəfli və eyni vaxtda idarə olunmasını tələb edir;

Risklərin idarə edilməsi prosesi davamlı və dinamikdir.

Risklərin idarə edilməsi tədbirlərinin daha ətraflı təhlili kəmiyyət risk təhlili kimi ayrıca məqalə tələb edir.

Risklərin mahiyyəti və onların təsnifatı

İnsan fəaliyyətinin biznes sferasına münasibətdə “risk” anlayışı ilk dəfə sığorta işində, sonra isə birja işində formalaşmışdır. İdarəetmə elmi olaraq idarəetməyə gətirilmişdir yeni sahə risklərin idarə edilməsi prosesinin necə təşkil edilməsi barədə bilik və anlayış.

“Risk” anlayışı birmənalı şəkildə müəyyən edilir və çox vaxt onun istifadə kontekstindən asılıdır. Riskən ümumi formada mümkün təhlükə olaraq təyin edilə bilər.

Geniş mənada risk hər hansı bir bazar subyektinin fəaliyyətinin situasiya xarakteristikasıdır, onun daxili və qeyri-müəyyənliyinin nəticəsidir. xarici mühit, həyata keçirildikdə isə bu mövzu üçün mənfi nəticələr yarana bilər.

IN dar mənada risk altındadır müəssisənin biznes fəaliyyəti nəticəsində zərərə məruz qalma ehtimalını başa düşməlisiniz.

Əsas risk xüsusiyyətləri aşağıdakılardır:

Risk təsərrüfat subyektlərinin fəaliyyətinin bütün mərhələlərində, onların fəaliyyət dairəsindən asılı olmayaraq həmişə mövcuddur və fərq yalnız onun dərəcəsindədir;

Riskin tam aradan qaldırılması həm obyektiv, həm də subyektiv bir sıra səbəblərə görə mümkün deyil.

Risklərin idarə edilməsi ayrıca bir elm kimi 20-ci əsrin ikinci yarısında formalaşmağa başladı, risklərin idarə edilməsinin kateqoriyalı aparatı və metodologiyası hələ tam formalaşmamışdır. Bununla belə, hesab olunur ki, mikro səviyyədə risklərin yaranması qeyri-müəyyənliklə bağlıdır.

Onların şiddətindən asılı olaraq, qeyri-müəyyənliyin üç əsas növü var:

Tam qeyri-müəyyənlik (0-a yaxın hadisənin baş verməsinin proqnozlaşdırıla bilməsi ilə xarakterizə olunur);

Qismən qeyri-müəyyənlik (bir hadisənin baş vermə ehtimalının və buna görə də onun proqnozlaşdırıla bilmə dərəcəsinin 0-dan 1-ə qədər olması ilə xarakterizə olunur);

Tam əminlik (1-ə yaxın olan hadisənin baş verməsinin proqnozlaşdırıla bilməsi ilə xarakterizə olunur).

Qeyri-müəyyənliyin səbəblərini bir neçə əsas qrupda qruplaşdırmaq olar:

Bütövlükdə və cəmiyyətdə baş verən proseslərin qeyri-müəyyənliyi iqtisadi həyat xüsusilə;

Bazar subyektinin davranışını və ya onun subyektiv təhlilini planlaşdırarkən tam məlumatın olmaması;

Təhlilin nəticələrinə subyektiv amillərin təsiri.

Müəssisənin və onun idarə edilməsinin iş şəraitində qeyri-müəyyənliyin yaranmasına müxtəlif amillər səbəb ola bilər, bunlardan ən çox yayılmışları:

Müəssisənin inkişafı üçün strateji planlaşdırma müddətinin müəyyən edilməsində qeyri-müəyyənlik;

Müəssisə məqsədlərinin formalaşmasında və inkişaf prioritetlərinin seçilməsində qeyri-müəyyənlik;

Müəssisə daxilində işlərin cari vəziyyətini və onun bazarda yerini qiymətləndirməkdə səhvlər;

İnkişaf perspektivləri haqqında məlumatın kifayət qədər tamlığı və ya qeyri-dəqiqliyi bu müəssisənin və bütövlükdə bazar;

Müəssisə strategiyasının işlənib hazırlanması prosesində, habelə onun həyata keçirilməsi zamanı uğursuzluqlar;

Müəssisənin fəaliyyətinin monitorinqi və qiymətləndirilməsində qeyri-müəyyənlik.

Bazar iqtisadiyyatı şəraitində müəssisənin inkişaf strategiyası hər bir mərhələdə bu qeyri-müəyyənlik növləri nəzərə alınmaqla formalaşmalıdır: strategiyanın müəyyən edilməsi mərhələsində; məqsədlərin formalaşması; seçilmiş strategiyanın həyata keçirilməsi yollarının işlənib hazırlanması və fəaliyyət sahələrinin formalaşdırılması; öz bacarıqlarının təhlili; strategiyanın həyata keçirilməsinə nəzarət.

Təsərrüfat subyektləri fəaliyyət prosesində müxtəlif növ qeyri-müəyyənlik və risklərdən təsirlənir və müəyyən dərəcədə onları idarə edə bilirlər.

Risklərin idarə edilməsinin effektivliyi əsasən onların təsnifatının ümumi sistemində risklərin müəyyən edilməsi ilə müəyyən edilir. Risklər müxtəlif meyarlara görə təsnif edilə bilər (Cədvəl 16.1).

Cədvəl 16.1

Riskin təsnifatı

| № | Təsnifat xüsusiyyətləri | Risklərin növləri |

| Biznes fəaliyyəti ilə əlaqə | Sahibkarlıq Sahibkar olmayan | |

| Təsərrüfat subyektinin fəaliyyət göstərdiyi ölkəyə mənsub olması | Daxili Xarici | |

| Baş vermə səviyyəsi | Korporativ (mikro səviyyə) Sənaye Sektorlararası Regional Dövlət Qlobal (dünya) | |

| Mənşə dairəsi | Sosial-siyasi İnzibati-qanunvericilik Sənaye Kommersiya Maliyyə Təbii-ekoloji Demoqrafik Geosiyasi | |

| Səbəblər | Gələcəyin qeyri-müəyyənliyi Məlumatın olmaması Subyektiv təsirlər | |

| Riskin qəbul edilməsi üçün əsaslandırma dərəcəsi | Haqlı Qismən haqlı macəraçı | |

| Ardıcıllıq dərəcəsi | Sistem qeyri-sistem (unikal) | |

| Məqbul məhdudiyyətlərə uyğunluq | Qəbul edilə bilən Kritik Fəlakət | |

| Risklərin reallaşdırılması | Reallaşdırılmamış | |

| Risklərin həyata keçirilməsinə cavab vermək üçün qərar qəbul etmək üçün vaxtın adekvatlığı | Xəbərdarlıq Cari Gec | |

| Riski təhlil edən və baş verərsə davranışla bağlı qərarlar verən qrup | Fərdi həll Kollektiv həll | |

| Təsir miqyası | Tək-spesifik Multi-spesifik | |

| Proqnozlaşdırma imkanı | Proqnozlaşdırıla bilən Qismən gözlənilməz | |

| Fəaliyyətlərə təsir dərəcəsi | Mənfi Sıfır Müsbət |

Prosesin prinsipləri və əsas mərhələləri

Risklərin idarə edilməsi

İqtisadi ədəbiyyatda risklərin idarə edilməsinə kifayət qədər çox sayda yanaşma mövcuddur. Geniş mənada riskin idarə edilməsi dedikdə risk şəraitində hər hansı istehsal-təsərrüfat bölməsinin uğurlu fəaliyyəti üçün şəraitin təmin edilməsi elmi, dar mənada – hər hansı təsadüfi itkilərin azaldılması proqramının işlənib hazırlanması və həyata keçirilməsi prosesi başa düşülür.

Risklərin idarə edilməsi hər hansı bir idarəetmə sistemi kimi idarə olunan və idarə olunan alt sistemlərdən ibarətdir. İdarə olunan alt sistem və ya idarəetmə obyekti risklər və əlaqəli münasibətlər toplusudur və nəzarət alt sistemi yaxud idarəetmə subyekti müxtəlif üsul və idarəetmə təsir üsulları vasitəsilə risk şəraitində təsərrüfat subyektinin fəaliyyətini həyata keçirən xüsusi insanlar qrupudur.

Risklərin idarə edilməsi prosesinin bir neçə əsas prinsipi var:

1) miqyas prinsipi odur ki, təsərrüfat subyekti riskin baş verməsinin mümkün sahələrinin ən tam öyrənilməsinə səy göstərməlidir. Beləliklə, bu prinsip qeyri-müəyyənlik dərəcəsinin minimuma endirilməsini nəzərdə tutur;

2)riskin minimuma endirilməsi prinsipi o deməkdir ki, müəssisələr, birincisi, mümkün risklərin spektrini, ikincisi, onların fəaliyyətlərinə təsir dərəcəsini minimuma endirməyə çalışırlar;

3) cavab adekvatlığı prinsipi odur ki, təsərrüfat subyekti daxili və xarici dəyişikliklərə onların inkişaf proqnozunu nəzərə alaraq tez reaksiya verməlidir;

4) ağlabatan qəbul prinsipi o deməkdir ki, yalnız risk özünü doğrultduqda müəssisə onu qəbul edə bilər. Bu prinsipin komponentləri aşağıdakı kimi ümumiləşdirilə bilər:

Daha az qiymətə daha çox risk etmək ağılsızlıqdır;

Riskləri yalnız öz vəsaitinizin məbləğində qəbul etmək lazımdır;

Risk reallaşarsa, mümkün nəticələri əvvəlcədən proqnozlaşdırmaq lazımdır.

Effektiv risklərin idarə edilməsi prosesinə aşağıdakılar daxildir: mərhələləri:

1. İdentifikasiya. Bu mərhələdə müəssisə bütün mümkün risklər toplusunun baş verməsini müəyyən edir.

2. Sinif.Bu mərhələdə riskin həm təsir miqyası, həm də baş vermə ehtimalı baxımından tam təhlili aparılır.

3. Strategiya seçimi risklə bağlı. Şirkətin strategiyası müxtəlif ola bilər: ehtiyatlı, riskli və ya ölçülüb (Cədvəl 16.2).

Cədvəl 16.2

Risklə bağlı müəssisə strategiyaları

4. Riskin azaldılması. Bu mərhələdə müəssisə ya mümkün zərərin miqdarını, ya da baş vermə ehtimalını minimuma endirmək üçün riskə təsir etmək üsullarını seçməklə məşğul olur. mənfi hadisələr.

5. Nəzarət. Bu mərhələ risklərin idarə edilməsi metodlarının effektivliyinin monitorinqindən, mövcud vəziyyətin (həm daxili, həm də xarici) monitorinqi, risk səviyyəsini dəyişən yeni halların müəyyən edilməsindən ibarətdir.

Bu mərhələlərin hər birində məlumat toplanır və mübadilə edilir və risk dərəcəsi onun həcmindən və keyfiyyətindən asılıdır.

Bəzi hallarda riski idarə etmək üçün təşkilat qurmalıdır xüsusi bölmə– risk menecerinin rəhbərlik etdiyi risklərin idarə edilməsi departamenti, yəni yalnız risklərin idarə edilməsi məsələləri ilə məşğul olan və risklərin tənzimlənməsi, mümkün itkilərin və zərərlərin ödənilməsinin təmin edilməsi baxımından bütün şöbələrin fəaliyyətini əlaqələndirən menecer.

Risklərin idarə edilməsi strukturunun yaradılmasının üç əsas təşkilati aspekti var:

Aparıcı risk menecerinin fəaliyyəti;

Risklərin idarə edilməsi şöbəsinin fəaliyyəti;

Bölmənin müəssisənin digər strukturları ilə əlaqəsi.

Risk menecerinin funksiyalarına aşağıdakılar daxildir:

Təhlükəsizliyə və risklərə nəzarətin təmin edilməsi;

Müəssisədə risklərin idarə edilməsi üzrə təşkilati strukturun formalaşdırılması;

Risklərin idarə edilməsi üçün əsas müddəaların və təlimatların hazırlanması.

Risk menecerinin və onun şöbəsinin əsas vəzifəsi müəssisədə risklərin idarə edilməsi üçün strategiya və prinsiplərin işlənib hazırlanmasıdır ki, bu da daxili normativ sənədlərdə əksini tapmalıdır, bunlardan başlıcası Risklərin İdarə Edilməsi Qaydaları və Risklərin İdarə Edilməsi Təlimatlarıdır.

Risklərin İdarə Edilməsi Qaydaları risklərin idarə edilməsinə şirkətin münasibətini ifadə edir. Bu yola salınmalıdır əsas məqamlar müəssisənin bu sahədə idarəetmə strategiyası, müxtəlif struktur bölmələri arasında səlahiyyətlər müəyyən edilir və s.

Ondan fərqli olaraq Risklərin idarə edilməsi təlimatı konkret hərəkətləri müəyyən edən sənəddir. O, hər bir konkret riskin idarə edilməsi tapşırığının necə həll olunacağına dair təlimatları əks etdirməli, həmçinin aşağıdakı suallara cavab verməlidir: mümkün itkiləri kim qiymətləndirməlidir; sığorta şərtlərini kim və necə müəyyən etməlidir; itkilərə səbəb olan hadisə baş verərsə nə etməli; itkiləri necə məhdudlaşdırmaq olar.

Risklərin idarə edilməsi şöbəsinin əsas funksiyaları bunlardır: risklərin müəyyənləşdirilməsi; riskin qiymətləndirilməsi; risklərin idarə edilməsi üsullarının seçilməsi və həyata keçirilməsi.

Riskin qiymətləndirilməsi

“Zərər” və “zərər” anlayışları “risk” anlayışı ilə sıx bağlıdır. Əgər risk qeyri-müəyyən itki, zədələnmə və məhv olma ehtimalını ifadə edirsə, onda itki riskin reallaşdırılması ilə bağlıdır, yəni itkinin maddi, pul ifadəsidir.

Sahibkarlıq fəaliyyəti prosesində yaranan itkilər müəssisənin istifadə etdiyi xüsusi resurslar növünə aid edilməsindən asılı olaraq aşağıdakı növlərə bölünə bilər: maliyyə, maddi, satış, vaxt itkisi, mənəvi-psixoloji, sosial, ekoloji.

Mənfi hadisələrin baş vermə ehtimalını və mümkün itki miqdarını müəyyən etmək üçün risk qiymətləndirməsi aparılır.

Riskin qiymətləndirilməsi prinsipləri sistemi üç səviyyəni ayırır:

1. Metodoloji prinsiplər, yəni ən ümumi və ən əsası nəzərdən keçirilən risk növünün xüsusiyyətlərindən (vahidlik, pozitivlik, obyektivlik) müstəqil olan konseptual müddəaları müəyyən edən prinsiplər.

2. Metodoloji prinsiplər, yəni fəaliyyət növü ilə birbaşa bağlı olan prinsiplər, onun spesifik xüsusiyyətləri (dinamizm, ardıcıllıq və s.).

3. Əməliyyat informasiyanın mövcudluğu, etibarlılığı, birmənalılığı və onun emalı imkanları (modelləşmə, sadəlik) ilə bağlı prinsiplər.

Riskin qiymətləndirilməsi üsulları iki qrupdan ibarətdir: keyfiyyət və kəmiyyət. Keyfiyyətli qiymətləndirmələr ən çətin və əsas vəzifə risk faktorlarının müəyyən edilməsindən, fəaliyyət sahələrinin və riskin yarana biləcəyi mərhələlərin müəyyən edilməsindən ibarətdir. Yəni, keyfiyyət qiymətləndirməsi nəticəsində potensial risk sahələri müəyyən edilir.

Risklərin kəmiyyət təhlili fərdi risklərin ölçüsünün, eləcə də seçilmiş bütün fəaliyyət xəttinin riskinin ədədi müəyyənləşdirilməsini təmin edir.

Risk həm mütləq, həm də nisbi terminlərlə müəyyən edilə bilər. Müəyyən növ itkiləri xarakterizə edərkən risk dərəcəsinin ölçülməsindən mütləq mənada, proqnozlaşdırılan itki səviyyəsini real, orta sahə və iqtisadi orta göstəricilərlə müqayisə edərkən nisbi mənada istifadə etmək məqsədəuyğundur.

Riskin qiymətləndirilməsinin əsas üsullarına statistik metodlar, xərclərin texniki-iqtisadi təhlili metodları, ekspert qiymətləndirmələri, analogiya metodu və s.

Statistik üsulən çox yayılmışlardan biridir. Metod həyata keçirildiyi hallarda geniş istifadə olunur kəmiyyət təhlilişirkət təhlil edilən sistemin zəruri elementləri üzrə əhəmiyyətli miqdarda analitik və statistik məlumatlara malikdir. mahiyyət statistik üsul risklərin qiymətləndirilməsi təsadüfi dəyişənlərin paylanmasının ehtimal nəzəriyyəsinə əsaslanır. Bu müddəa o deməkdir ki, sahibkarlıq fəaliyyətinin konkret növləri üzrə keçmiş dövrlərdə müəyyən risk növlərinin həyata keçirilməsi barədə kifayət qədər məlumata malik olan istənilən sahibkarlıq subyekti onların gələcəkdə həyata keçirilməsi ehtimalını qiymətləndirə bilər. Bu ehtimal risk dərəcəsi olacaq.

X təsadüfi dəyişənin ehtimal proqnozu, burada x 1, x 2, ..., x n onun götürdüyü dəyərlərdir, aşağıdakı formada bir cədvəldir (Cədvəl 16.3):

Cədvəl 16.3

Təsadüfi dəyişənin ehtimal proqnozu

| X | x 1 | x 2 | … | x n |

| P(X) | səh 1 | səh2 | … | p n |

Ehtimal nəzəriyyəsinin əsas düsturlarından birinə görə, ehtimal proqnozunda ehtimalların cəmi birə bərabər olmalıdır ki, bu da düsturda əks olunur:

Düsturlardan istifadə edərək təsadüfi dəyişənin ehtimal proqnozuna əsaslanaraq tapmaq olar gözlənilən dəyər(yəni onun ən çox ehtimal olunan dəyərinin proqnozu) və proqnoz xətasını xarakterizə edən standart sapma:

![]()

,

,

burada M (X) riyazi gözləntidir;

X - tədqiq olunan parametrin ala biləcəyi dəyərlər;

P bu dəyərləri qəbul etmə ehtimalıdır.

Sahibkarlıq fəaliyyətindən konkret parametrin riyazi gözləntisinin ehtimal mənası ondan ibarətdir ki, onun müşahidə edilən (mümkün) qiymətlərinin arifmetik ortasına təxminən bərabərdir.

Risk nəzəriyyəsi nöqteyi-nəzərindən standart kənarlaşmanın iqtisadi mənası ondan ibarətdir ki, o, konkret riskin xarakteristikasıdır və müəyyən parametrin onun orta gözlənilən dəyərindən maksimum mümkün kənarlaşmasını göstərir. Üstəlik, standart sapmanın dəyəri nə qədər böyükdürsə, bu idarəetmə qərarı bir o qədər risklidir və müvafiq olaraq müəssisənin bu inkişaf yolu bir o qədər risklidir.

Bununla belə, standart kənarlaşmanın dəyəri müxtəlif vahidlərdə ifadə olunan xüsusiyyətlərə (itkilərə) əsasən fəaliyyət sahələrinin və konkret vəziyyətlərin riskliliyini müqayisə etməyə imkan vermir.

Bu çatışmazlıq dəyişkənlik əmsalı tətbiq etməklə aradan qaldırıla bilər. Dəyişiklik əmsalı standart sapmanın riyazi gözləntiyə nisbəti kimi hesablanan nisbi dəyərdir:

Dəyişiklik əmsalı, qarşıya qoyulmuş məqsədlərə tam nail olmamaq riskinin xarakterik xüsusiyyəti olan ölçüsüz və mənfi olmayan kəmiyyətdir. Dəyişiklik əmsalı ilə risk səviyyəsi arasında əlaqə Cədvəl 16.4-də təqdim edilmişdir.

Cədvəl 16.4

Risk səviyyəsinin dəyişmə əmsalının qiymətinə uyğunluğu

Əgər məqsədimiz X təsadüfi dəyişənin x dəyərinə çatmasıdırsa * , yəni

![]() ,

,

onda məqsədə çatmaq üçün mütləq uğursuzluğun riyazi gözləntisi (ANC) düsturla tapılacaqdır:

![]() bütün x i üçün< х * .

bütün x i üçün< х * .

Məqsədin nisbi əldə edilməməsi (RNC) düsturdan istifadə etməklə tapıla bilər:

![]() .

.

Aydındır ki, məqsədə çatmaqda nisbi uğursuzluq nə qədər yüksəkdirsə, risk də bir o qədər yüksəkdir. ONC göstəricisinin artması riskin artdığını göstərir.

mahiyyət xərclərin texniki-iqtisadi təhlili metodu sahibkarlıq fəaliyyəti prosesində hər bir konkret sahədə, eləcə də ayrı-ayrı elementlərdə xərclərin müxtəlif risk dərəcələrinə malik olmasına əsaslanır.