Planlaşdırılmış müqavilə funksiyası şöbəsi. Müəssisənin plan-iqtisadi şöbəsi haqqında Əsasnamə

I. Ümumi müddəalar

Planlaşdırma-iqtisadi şöbə təşkilatın müstəqil struktur bölməsidir və birbaşa iqtisadi məsələlər üzrə direktor müavininə (baş iqtisadçıya) tabedir.

II. Tapşırıqlar

- 1. Təşkilatda iqtisadi planlaşdırma üzrə işin rasional təşkilinə yönəldilməsi iqtisadi fəaliyyət, təşkilatın ən yüksək səmərəliliyinə nail olmaq üçün istehsal ehtiyatlarının aşkar edilməsi və istifadəsi.

- 2. Təşkilatın fəaliyyətinin hərtərəfli iqtisadi təhlilinin təşkili və səmərəli istifadə üçün tədbirlərin işlənib hazırlanmasında iştirak istehsal həcmi, material və əmək resursları, istehsalın rentabelliyinin artırılması.

- 3. Zavoddaxili təsərrüfat uçotunun təşkili və təkmilləşdirilməsi.

- 4. Satılan məhsulların topdan və pərakəndə satış qiymətlərinin layihələrinin işlənib hazırlanması və zavoddaxili plan və smeta qiymətlərinin təsdiqi.

III. Struktur

- 1. Şöbənin strukturu və ştat cədvəli müvafiq olaraq təşkilatın direktoru tərəfindən təsdiq edilir tipik strukturlar işin həcmi və istehsal xüsusiyyətləri nəzərə alınmaqla idarəedici aparat və mütəxəssislərin və işçilərin sayı standartları.

- 2. Şöbənin tərkibinə texniki bölmələr (sektorlar, bürolar, qruplar) daxil ola bilər iqtisadi planlaşdırma, maya dəyəri, qiymətlər, iqtisadi təhlil, uçot və statistika, maya dəyərinin hesablanması, standartlar və s.

- 3. Şöbənin işçiləri arasında vəzifə bölgüsü şöbə müdiri tərəfindən müvafiq olaraq həyata keçirilir iş təsvirləri və bu Əsasnamə.

IV. Funksiyalar

- 1. Planlaşdırma sahəsində

- 1.1. Məhsulların (işlərin, xidmətlərin) istehlakçılarının birbaşa sifarişlərinə uyğun olaraq təşkilatın uzunmüddətli və cari planları üçün layihələrin hazırlanmasının təşkili və ümumi rəhbərliyi:

- ? təşkilatın strategiyasının işlənib hazırlanmasında iştirak;

- ? plan layihələrinin işlənib hazırlanması qaydası, müddətləri və iştirakçıları (şöbələr, xidmətlər, seminarlar) haqqında təşkilatın rəhbərliyi tərəfindən təsdiq edilmək üçün təkliflərin hazırlanması;

- ? istehsal proqramının təşkilatın sexləri və xidmətləri arasında bölüşdürülməsi;

- ? təşkilati bölmələrin plan layihələrinin əsaslandırılmasına və hesablamalarına baxılması;

- ? təşkilatın emalatxanalarının və xidmətlərinin planlarının ardıcıllığını və qarşılıqlı əlaqəsini təmin etmək;

- ? bütövlükdə təşkilat üçün planların tərtib edilməsi.

- 1.2. Təsdiq edilmiş təşkilat planı əsasında sexlərin və xidmətlərin istehsal-təsərrüfat fəaliyyətinin planlaşdırılması:

- ? müəyyən edilmiş göstəricilər siyahısı üzrə dükan və xidmətlərə illik və rüblük tapşırıqların verilməsi;

- ? köməkçi və qeyri-istehsal sexləri tərəfindən illik, rüblük və aylıq istehsal proqramlarının işlənib hazırlanmasında iştirak;

- ? seminarların planlarına baxılması, onların yoxlanılması, lazımi düzəlişlərin edilməsi.

- 1.3. İstehsal və təsərrüfat vəziyyətində dəyişiklik baş verdikdə təşkilatın və ayrı-ayrı bölmələrin planlarına müvafiq düzəlişlərin edilməsi.

- 2. Planlaşdırma və iqtisadi işin təşkili sahəsində

- 2.1. Hazırlıq zəruri materiallar plan layihələrini, təşkilatın və seminarların işinin nəticələrini nəzərdən keçirmək.

- 2.2. Mağaza və xidmətlərin işinin xüsusiyyətlərinə uyğun olaraq onların fəaliyyətinin qiymətləndirilməsi üçün göstəricilər sisteminin işlənib hazırlanması; maddi həvəsləndirmə müddəalarının işlənib hazırlanmasında iştirak.

- 2.3. Təşkilatda norma və qiymətlərin müəyyən edilməsi üzrə işin təşkili:

- ? məhsulların istehsalı üçün standart xərclərin sistemləşdirilməsi;

- ? normativ hesablamaların hazırlanması, onlara bütün cari dəyişikliklərin daxil edilməsinə nəzarət;

- ? mütərəqqi planlı texniki-iqtisadi norma və standartların işlənib hazırlanmasında və təşkilatın sex, şöbə və xidmətlərinə gətirilməsində iştirak;

- ? təşkilatın digər xidmətləri ilə birlikdə topdan və pərakəndə satış qiymətləri layihələrinin işlənib hazırlanması və təsdiqinə təqdim edilməsi;

- ? daxili zavod qiymətlərinin işlənib hazırlanması və təsdiqinə təqdim edilməsi;

- ? tədarük olunan məhsulların topdansatış qiymətləri layihələri üzrə rəylərin hazırlanması;

- ? planlaşdırma və uçotda istifadə olunan ilkin qiymətlərin işlənib hazırlanması;

- ? qiymətlərin təhlili, rentabelli olmayan və yüksək gəlirli məhsulların müəyyən edilməsi, rentabelliyin aradan qaldırılması üçün tədbirlərin işlənib hazırlanması, zəruri hallarda yüksək gəlirli məhsulların qiymətlərinə yenidən baxılması üçün təkliflərin verilməsi, yeni qiymətlərin təsdiq edilməsi üçün bütün zəruri materialların hazırlanması və təqdim edilməsi.

- 2.4. Əsas və istehsal güclərinin səmərəli istifadəsi üzrə tədbirlərin işlənib hazırlanmasının təşkili dövriyyə fondları, maddi və əmək ehtiyatlarından, bütün istehsal ehtiyatlarından istifadə edilməsinə dair.

- 3. Təhlil və operativ statistik uçot sahəsində

- 3.1. Sex və xidmətlər tərəfindən illik, rüblük, aylıq, ongünlük və gündəlik plan və tapşırıqların təşkilinin yerinə yetirilməsinə nəzarət.

- 3.2. Təşkilatın istehsal-təsərrüfat fəaliyyətinin hərtərəfli, iqtisadi təhlili üzrə işin təşkili və idarə edilməsi.

- 3.3. Mühasibat şöbəsi ilə birlikdə illik hesabata izahat yazısının tərtib edilməsi, təşkilatın fəaliyyətinin nəticələrinə əsasən balans komissiyasında iştirak.

- 3.4. Hesablamaların təşkili üzrə müvafiq xidmətlər və şöbələr tərəfindən aparılan hesablamaların düzgünlüyünə nəzarət iqtisadi səmərəlilik istehsalın səmərəliliyinin, məhsulların etibarlılığının və keyfiyyətinin artırılmasına, ixtisaslaşmanın və kooperasiyanın inkişafına yönəldilmiş innovativ və digər təşkilati-texniki tədbirlərin tətbiqi.

- 3.5. Daxili auditin təşkilində iştirak;

- 3.6. Təşkilat statistik hesabat təşkilatlar:

- ? müəyyən edilmiş müddətlərdə və formalarda zəruri materialların toplanması, statistik hesabatların tərtibi, hazırlanması və təqdim edilməsi Federal Xidmət dövlət statistikası (Rosstat);

- ? təşkilatda bütün statistik hesabatların keyfiyyətinə nəzarət;

- ? statistik materialların sistemləşdirilməsi və statistik hesabata dair arayışların tərtib edilməsi.

- 4. Metodiki iş sahəsində

- 4.1. Metodoloji rəhbərlik, formaların və sənədlərin işlənməsi, işin proseduru və vaxtı:

- ? texniki-iqtisadi planlaşdırma üzrə;

- ? əməliyyat və istehsalın planlaşdırılması (təşkilatın istehsal və dispetçer xidmətləri ilə birlikdə);

- ? idarəetmə uçotu(mühasibat uçotu ilə birlikdə);

- ? istehsal-təsərrüfat fəaliyyətinin nəticələrinin uçotu və təhlili (mühasibat uçotu ilə birlikdə);

- ? iqtisadi səmərəliliyin hesablamaları;

- ? statistik hesabat.

- 4.2. Planlaşdırma və təsərrüfat işlərində qabaqcıl təcrübələrin öyrənilməsi və yayılması, təşkilatın mağaza və xidmətlərinin təsərrüfat fəaliyyətinin operativ uçotu və təhlili.

- 4.3. Kadrların hazırlanması və ixtisasının artırılması şöbəsi ilə birlikdə təşkilatın təsərrüfat xidmətləri işçilərinin ixtisaslarının artırılması məqsədilə iqtisadi təhsili təşkil edir.

v. Planlaşdırma və iqtisadi şöbəsinin təşkilatın digər şöbələri ilə əlaqəsi

- 1. Əsas mühasibat uçotu ilə

- 1.1. Alır:

- ? məhsulların buraxılışı haqqında hesabatlar (nomenklatura və pul dəyəri baxımından), bitməmiş işlərin vəziyyəti haqqında məlumat;

- ? planlaşdırma və təhlil üçün zəruri olan digər məlumatlar;

- ? maliyyə planı(büdcələr);

- ? maliyyə planının (büdcələrinin) icrası haqqında hesabatlar;

- ? emalatxanalar və bütövlükdə təşkilat üçün amortizasiya xərclərinin hesablanması, emalatxanalar və şöbələr üçün ehtiyatları azaltmaq tapşırığının surəti dövriyyə kapitalı;

- ? sexlər tərəfindən icra planının yerinə yetirilməsi barədə gündəlik məlumat.

Budur:

- ? il, rüb və ay üzrə nomenklatura üzrə istehsal planı;

- ? faktiki buraxılış dəyəri satıla bilən məhsullar;

- ? sexlər üzrə əmtəəlik məhsulların nomenklaturasına və həcminə uyğun istehsal planı.

- 2. Baş konstruktor şöbəsi ilə

- 2.1. Alır:

- ? uzunmüddətli və cari inkişaf və icra planları yeni texnologiya icradan iqtisadi səmərəliliyin hesablamaları və onların yerinə yetirilməsi haqqında hesabatlarla istehsalın təşkilinin təkmilləşdirilməsi;

- ? ixrac məhsulları üçün sifarişin qəbulunun mümkünlüyü barədə nəticələr;

- ? yeni sənaye sahələrinin inkişafı, eksperimental layihələndirmə və tədqiqat işlərinin aparılması üçün xərclər smetasını;

- ? müəyyən edilmiş göstəricilər üzrə şöbələrin təsərrüfatdaxili fəaliyyəti haqqında hesabatlar.

- 2.2. Budur:

nomenklatura üzrə məhsul istehsalı planları (perspektiv, illik və rüblük), istehsalın maya dəyərinin aşağı salınması üzrə tapşırıqların layihələri;

dizayn üçün planların və cədvəllərin tərtib edilməsi üçün yeni məhsulların buraxılma vaxtı və texnoloji hazırlıq istehsal.

- 3. Standartlaşdırma şöbəsi ilə

- 3.1. Alır:

- ? yeni standartların, təlimatların tətbiqindən iqtisadi səmərəliliyin hesablamaları, spesifikasiyalar və başqa texniki sənədlər;

- ? standartların, təlimatların, spesifikasiyaların və digər texniki sənədlərin hazırlanması üzrə işlərin yerinə yetirilməsi haqqında hesabatlar.

- 3.2. Təmsil edir: yeni standartların, təlimatların, spesifikasiyaların və digər texniki sənədlərin hazırlanması üçün planlı tapşırıq.

- 4. Kadrların hazırlanması və yenidən hazırlanması şöbəsi ilə

Qəbul edir: fəhlə və mütəxəssislərin hazırlığı və ixtisasının artırılması planı, kadrların hazırlanması və yenidən hazırlanması üçün xərclər smetasını.

- 5. Rasionallaşdırma və İxtira Bürosu ilə

- 5.1. Alır:

- ? baş vermiş səmərələşdirici və ixtiraçılıq təklifləri haqqında məlumatlar, dəyər və kəmiyyət baxımından əldə edilmiş qənaət sertifikatları ilə həyata keçirilmiş təkliflər haqqında aktlar;

- ? texniki təkmilləşdirmələrin tətbiqindən texniki-iqtisadi səmərəliliyin hesablamaları, səmərələşdirici təkliflər və nəticə çıxarmaq üçün ixtiralar.

- 5.2. Budur:

- ? texniki təkmilləşdirmələrin, səmərələşdirici təkliflərin və ixtiraların tətbiqindən əldə edilən texniki-iqtisadi səmərəliliyin təsdiq edilmiş hesablamaları;

- ? səmərələşdirici təkliflərin və ixtiraların qəbulunun iqtisadi məqsədəuyğunluğu haqqında nəticələr.

- 6. Baş texnoloq şöbəsi və istehsalın texnoloji hazırlığı bürosu ilə

- 6.1. Alır:

- ? uzunmüddətli və cari planların layihəsi innovativ inkişaf, istehsalın təşkilini və onların yerinə yetirilməsi üzrə hesabatları təkmilləşdirmək;

- ? təşkilatın işinin iqtisadi təhlili üçün materiallar və hesablamalar;

- ? sexlərin və bütövlükdə təşkilatın imkanlarının hesablamaları;

- ? ixrac sifarişinin qəbulunun mümkünlüyü barədə nəticələr;

- ? məhsulun maya dəyərinin aşağı salınması üzrə layihə tapşırığının icrası barədə hesabatlar;

- ? marşrut-texnoloji xəritələr.

- 6.2. Budur:

- ? nomenklatura üzrə təsdiq edilmiş uzunmüddətli, illik və rüblük istehsal planlarını;

- ? istehsalın texnoloji hazırlığının qrafikini tərtib etmək üçün yeni məhsulların buraxılma müddəti və seriyalı olanların modernləşdirilməsi;

- ? təşkilati-texniki tədbirlərin həyata keçirilməsi haqqında məlumat;

- ? təşkilati-texniki tədbirlərin iqtisadi səmərəliliyinin müəyyən edilməsi üçün təlimatları, metodologiyanı və hesablamaları.

- 7. Baş mexanik şöbəsi ilə

- 7.1. Alır:

- ? rüb, il və gələcək üçün avadanlıqların təmiri planı;

- ? avadanlığın profilaktik təmirinin həyata keçirilməsinə dair aylıq hesabatlar;

- ? qurğuların və avadanlıqların təmiri və təşkilati texniki tədbirlərin həyata keçirilməsi üçün xərclər smetasını;

- ? kommersiya məhsullarının maya dəyərinin aşağı salınması üzrə tapşırıq layihəsinin icrası haqqında hesabat.

- 7.2. Təmsil edir: kommersiya məhsullarının maya dəyərini azaltmaq üçün layihə layihəsi.

- 8. Baş energetik şöbəsi ilə

- 8.1. Alır:

- ? təşkilatın sexləri üçün elektrik enerjisinə, buxara, suya, sıxılmış havaya və digər enerji növlərinə olan tələbatın hesablamalarını;

- ? kommersiya məhsullarının maya dəyərinin aşağı salınması tapşırığının icrası barədə hesabat verir.

- 8.2. Budur:

nomenklatura üzrə istehsal planı;

- 9. Baş texnoloq şöbəsinin normalaşdırma bürosu ilə

- 9.1. Alır:

- ? materialların müəyyən edilmiş istehlak normaları;

- ? konsolidasiya edilmiş xərc dərəcələri; material sərfi dərəcələrində dəyişikliklər barədə bildirişlər.

- 9.2. İstehsal ediləcək məhsulların çeşidini təmsil edir.

- 10. İstehsalat və dispetçer şöbəsi ilə

- 10.1. Alır:

- ? sexlərin rüblük və aylıq istehsal planlarını;

- ? on günlük istehsal qrafikləri hazır məhsullarəməliyyat qrafiklərinə uyğun olaraq.

- 10.2. Budur:

- ? nomenklatura üzrə istehsal planı;

- ? xərcləri azaltmaq üçün tapşırıq layihəsi;

- ? istehsal olunan məhsulların topdan və pərakəndə satış qiymətləri;

- ? çatdırılma tarixlərini əlaqələndirmək üçün ixrac məhsulları üçün sifarişlər.

- 11. Satış şöbəsi ilə

Qəbul edir: hazır məhsulların göndərilməsindən hesabatlar; həcm və nomenklatura üzrə illik, rüblük və aylıq istehsal planlarını; gündəlik buraxılış xülasələri hazır məhsullar.

- 12. Logistika və xarici əməkdaşlıq şöbələri ilə

- 12.1. Qəbul edir: logistika bölməsi üçün təşkilatın inkişaf planı üçün əsas hesablamalar.

- 12.2. Budur:

- ? illik, rüblük və aylıq məhsul buraxılış planlarını;

- ? tədqiqat və inkişaf işlərinin planları;

- ? bitməmiş işlərin normaları və balansları haqqında məlumat;

- ? istehsal planında dəyişikliklər haqqında mesajlar.

- 13. Əməyin təşkili şöbəsi ilə və əmək haqqı

- 13.1. Alır:

- ? məhsul vahidinə düşən vaxt və əmək haqqı və əmək intensivliyinin dəyişməsi haqqında məlumat;

- ? məhsulların əmək intensivliyinin azaldılması planı və onun icrası haqqında hesabat;

- ? şöbənin kadr təminatı;

- ? təşkilatın sexlərinin rüblər və aylar üzrə iş planlarını;

- ? əmək haqqı fondundan istifadənin təhlili;

- ? əmək məhsuldarlığının artırılması hesablamaları.

- 13.2. Budur:

- ? nomenklatura üzrə məhsulların istehsalı planını;

- ? il, rüb üzrə ümumi və əmtəə məhsulu baxımından istehsal planı aylar üzrə bölünür.

- 14. Əsaslı tikinti idarəsi ilə

- 14.1. Alır:

- ? sənaye və sosial obyektlərin tikinti planı;

- ? bina və tikililərin təmiri üzrə xərclər smetasını.

- 14.2. Budur:

- ? təsdiq edilmiş uzunmüddətli və cari planlar kapital qoyuluşları;

- ? tikinti və təmir işlərinin dəyərini azaltmaq vəzifəsi.

- 15. Alət şöbəsi ilə

- 15.1. Alır:

- ? illik və rüblük alət istehsalı planlarını;

- ? planların icrasına dair hesabat materialları və istehsal göstəriciləri alət istehsalında.

- 15.2. Budur:

- ? planlaşdırılan dövr (il, rüb, ay) üzrə istehsal tapşırıqları;

- ? təşkilatlar üçün istehsal planı və təlimatlar alət təsərrüfatının texniki-iqtisadi planlaşdırılması üzrə.

- 16. Əsas istehsal sexləri ilə

- 16.1. Alır:

- ? istehsal, maya dəyəri, əmək və əmək haqqı üzrə planın yerinə yetirilməsi haqqında hesabatlar;

- ? hazır məhsul vahidinə material sərfi haqqında məlumat; hazır məhsulların buraxılışı üzrə; iş vaxtından, istehsal gücündən istifadə üzrə.

- 16.2. Budur: istehsal proqramı il, rüb, ay və idarəetmə uçotu üçün digər məlumatlar.

- 17. Marketinq şöbəsi ilə

- 17.1. Alır:

- ? marketinq xidməti tərəfindən verilmiş proqnoz əsasında nomenklaturanın (çeşidlərin) planlaşdırılması üzrə tövsiyələr;

- ? paylama xərclərinin minimuma endirilməsi nəzərə alınmaqla məhsulların paylama kanallarının seçilməsi haqqında məlumat;

- ? satış planına əsaslanan məhsul paylama proqramı;

- ? təşkilatın məqsəd və strategiyasına uyğun marketinq proqramı.

- 17.2. Budur:

- ? planlı iş sahəsində təşkilatın siyasətinin formalaşdırılması;

- ? əsas istehsal sexlərindən daxil olan məlumatların təhlili;

- ? istehsal imkanlarını nəzərə almaqla müəyyən edilmiş ehtiyacları ödəmək üçün müəyyən məhsulların istehsalının planlaşdırılması haqqında məlumat.

VI. Hüquqlar

- 1. Plan-iqtisadi şöbəsinin səlahiyyətlərinə aid olan işlərin yerinə yetirilməsi üçün zəruri olan materialların (müəyyən edilmiş blanklar üzrə hesabatlar, arayışlar və s.) təqdim edilməsini təşkilatın müvafiq şöbə, emalatxana və xidmətlərindən tələb etmək.

- 2. Təşkilatın digər şöbə və şöbələri tərəfindən tərtib edilmiş smetaları (büdcələri), səmərəlilik hesablamalarını, xərclər smetasını yoxlamaq və təsdiqləmək.

- 3. Planın və fərdi tapşırıqların işlənib hazırlanmasına tabeliyinə uyğun digər şöbələri və dükan və xidmət sahələrinin iqtisadçılarını cəlb etmək.

- 4. Mühasibat uçotunun və planlaşdırmanın texniki-iqtisadi hesablamalarının metodikası üzrə şöbələrə, xidmətlərə və sexlərə göstərişlər vermək, müvafiq iclaslar keçirmək, istehsal-təsərrüfat fəaliyyətinin planlaşdırılması, istehsal olunan məhsulların qiymətlərinin işlənib hazırlanması ilə bağlı məsələlər üzrə təşkilatı yuxarı və digər təşkilatlarda təmsil etmək; təşkilat tərəfindən, habelə statistik hesabatlar üzrə.

- 5. Plan-iqtisadi şöbəsinin göstərişləri bu Əsasnamə ilə nəzərdə tutulmuş funksiyalar çərçivəsində təşkilatın sexləri, şöbələri və xidmətləri tərəfindən idarə olunması və icrası üçün məcburidir.

- 6. Bazar məlumatlarının təhlilində iştirak etmək.

VII. Məsuliyyət

Bu Əsasnamə ilə şöbəyə həvalə edilmiş tapşırıq və funksiyaların keyfiyyətlə və vaxtında yerinə yetirilməsinə görə tam məsuliyyəti şöbə müdiri daşıyır.

Digər işçilərin məsuliyyət dərəcəsi vəzifə təlimatları ilə müəyyən edilir.

Uzun müddət burada heç nə yazmadığım və müzakirələrdə aktiv olmadığım üçün üzr istəyirəm. Həyatda bunu etməyə imkan verməyən anlar olub. İndi fikirlərimi toplamaq və nəhayət onları ifadə etmək üçün bir neçə dəqiqəm var.

Mən olmadığım müddətdə qaldırılan mövzulara görə Veraya xüsusi təşəkkür etmək istəyirəm. Amma biz onları müvafiq bölmələrdə müzakirə edəcəyik.

İndi mən sizinlə planlaşdırma və iqtisadi şöbəni və onun böyük şirkətlər qrupunun struktur bölmələrində işinin xüsusiyyətlərini müzakirə etmək istərdim. Bu xüsusiyyət ondan ibarətdir ki, sadə şəkildə dedikləri kimi, çox iş adamlarışöbələrində işləmək. İcazə verin yuxarıdakılara bir qədər aydınlıq gətirim.

Əsas istehsal mərhələsinin struktur bölməsinə PEO şöbəsinin rəisi rəhbərlik edir. Bu işçinin texniki tapşırığını nəzərə alsaq, ilk baxışdan belə görünə bilər ki, PEO iqtisadçısı çox böyük iş həcmi və əlbəttə ki, şirkət rəhbərliyi tərəfindən müəyyən edilmiş əlavə tapşırıqlar səbəbindən boş vaxt çatışmazlığından əziyyət çəkir. düzgün qərarlar qəbul etmək üçün. idarəetmə qərarları, onsuz da hiss olunacaq bir yük olacaq. Hal-hazırda, məhz belə bir struktur bölməsində işləyərək, mən özüm üçün tamamilə əks bir vəziyyəti qeyd edirəm. Arxaya baxaraq gündəlik iş FEO-nun rəhbəri, mən istehsalın yenidən bölüşdürülməsində FEO-nun iş yükü və işinin intensivliyi ilə bağlı fikirlərimi dəyişməyə başladım.

İndi plan-iqtisadi şöbəsinin necə işləməsi ilə bağlı anlayışımı nəyin dəyişdirdiyini izah etmək vaxtıdır =) Fakt budur ki, planlaşdırma-iqtisadi xidmət təkcə plan göstəricilərinin formalaşdırılması ilə deyil, həm də əvvəllər formalaşmış və faktiki icrasına nəzarət etməklə məşğuldur. təsdiq edilmiş planlar. Və əgər ikinci, yəni. dövrün faktiki performansını, PEO iqtisadçıları özləri edə bilirlər, lakin ətraflı mühasibat hesabatlarının köməyi ilə, sonra birinci, yəni. planlı göstəriciləri formalaşdırmaq üçün onlar mütləq bunu edə bilməyəcəklər. Səbəblər olduqca bayağıdır - necə bilmirlər, başa düşmürlər və ya sadəcə başa düşmək və bacarmaq istəmirlər. Mən başa düşürəm ki, bu olduqca absurd səslənir və aldatma kimi görünür, amma indiyə qədər mən bunu belə görürəm. Struktur bölmənin funksional xidmətləri var, məsələn, baş mexanikin xidməti, energetika və s. Deməli, düzünü desəm, əsas planlaşdırma işlərini məhz onlar edir. 6 ay ərzində planlaşdırma-iqtisadiyyat şöbəsinin işini təhlil etdikdən sonra bu qənaətə gəldim. Bununla bir daha qeyd etmək istəyirəm ki, birbaşa Şirkətlər Qrupunun struktur bölməsində çalışan iqtisadçı alim istehsalın həcmi göstəricilərinin planlaşdırılmasının necə baş verdiyini başa düşməlidir. Əks halda, iqtisadçıların işi qiymətin kəmiyyətə vurulması və nəticənin hansısa nəhəng cədvələ salınması hesablama məşğələsinə çevrilir, halbuki istehsal prosesinin real təhlili və anlayışı yoxdur.

Qeyd etmək istəyirəm ki, bu fikir onlardan birində təcrübə əsasında formalaşıb struktur bölmələri. Mən tamamilə razıyam ki, hər yerdə iş axını bu şəkildə inkişaf etmir. Və ümid edirəm ki, heç də bütün iqtisadçılar öz işlərində bu qədər orta səviyyədə deyillər, amma təəssüf ki, əminəm ki, bu, məhz belədir.

Qeyd etmək istəyirəm ki, bu fikir onlardan birində təcrübə əsasında formalaşıb struktur bölmələri. Mən tamamilə razıyam ki, hər yerdə iş axını bu şəkildə inkişaf etmir. Və ümid edirəm ki, heç də bütün iqtisadçılar öz işlərində bu qədər orta səviyyədə deyillər, amma təəssüf ki, əminəm ki, bu, məhz belədir.

Mən sizin fikrinizi eşitmək istərdim. Bəlkə hər şey o qədər də pis deyil? Bəlkə mən nəyisə şişirdirəm və vəziyyəti qeyri-adekvat qiymətləndirirəm? Fikirləriniz üçün çox minnətdar olardım.

Planlaşdırma və idarəetmə iqtisadi fəaliyyət müəssisələr bir-biri ilə sıx bağlıdır ümumi funksiyalar istehsalın idarə edilməsi: məqsədlərin seçimi, tərifi

resurslar, proseslərin təşkili, icraya nəzarət, işin koordinasiyası, tapşırıqların tənzimlənməsi, işçilərin motivasiyası, əməyin ödənilməsi və s.

Onların həyata keçirilməsində bir çox kateqoriyalı kadrlar - bütün idarəetmə səviyyələrinin rəhbərləri, iqtisadçılar-menecerlər, planlaşdırıcılar-icraçılar və s. iştirak edirlər.Əsas funksiyalar Baş idarə müəssisələr vahid inkişaf strategiyasının müəyyən edilməsindən və ya planlaşdırma məqsədinin əsaslandırılmasından, ona nail olmağın əsas yollarının seçilməsindən, planların işlənib hazırlanması üsullarının və texnologiyasının müəyyən edilməsindən ibarətdir. Liderlər digər idarəetmə səviyyələri, habelə mütəxəssislər planlaşdırma xidmətləri bütün cari və taktiki planları hazırlayır. Onların funksiyalarına daxili və təhlili də daxildir xarici mühit müəssisələr, onların bölmələrinin inkişafı üçün proqnozlar vermək, zəruri resursları, plan göstəricilərini hesablamaq və qiymətləndirmək və s. İdarəetmə müəssisələrin planlaşdırma və təsərrüfat xidmətləri bütün cari və perspektiv planlı fəaliyyətlərin idarə edilməsinin ümumi, elmi, metodiki və digər əsas funksiyalarını yerinə yetirir. Heyət planlaşdırma xidməti top menecmentlə birlikdə şirkətin strategiyasının işlənib hazırlanmasında, iqtisadi məqsədlərin seçilməsi və əsaslandırılmasında, lazımi planların yaradılmasında iştirak edir. tənzimləyici çərçivə, yekun fəaliyyətin planlı və faktiki nəticələrinin təhlili və qiymətləndirilməsi. Menecerlərlə birlikdə planlaşdırıcılar istehsalın inkişafı üçün proqnozların hazırlanmasında, müəssisənin işçi heyətinə müxtəlif planların işlənib hazırlanması üçün yeni metodların öyrədilməsində, hazırlanmasında iştirak edən şirkətin xətt bölmələrində və funksional orqanlarında məsləhətləşmələrin keçirilməsində iştirak edirlər. ümumi planlar və ya onların ayrı-ayrı bölmələri.

Müəssisənin istər istehsal, istərsə də funksional bütün xidmətləri öz fəaliyyətlərinin planlaşdırılmasında iştirak edirlər. Planlaşdırma və təsərrüfat büroları və ya peşəkar qruplar. Struktur müəssisələrin (firmaların) planlaşdırma və təsərrüfat xidmətləri ilk növbədə istehsalın həcmindən, məhsulun xüsusiyyətlərindən, bazardakı mövqeyindən, mülkiyyət formasından, ödəmə qabiliyyətinin səviyyəsindən və s. Mağazasız idarəetmə strukturu ilə planlaşdırılmış funksiyalar yüksək səviyyəli iqtisadçı-menecerlər tərəfindən yerinə yetirilir. Hər bir müəssisə öz plan və təsərrüfat orqanlarının strukturunu müstəqil şəkildə seçir. Klassik istehsalın təşkili elminə görə, idarəetmə nəzəriyyəsinin qarşılıqlı təsir göstərdiyi nəticələrlə müəssisənin idarəetmə strukturu "yuxarıdan aşağı" prinsipinə uyğun olaraq inkişaf etdirilməlidir. Təşkilati strukturun inkişaf ardıcıllığı mövcud planlaşdırma texnologiyasına uyğundur:

- 1) təşkilat üfüqi olaraq seçilmiş iqtisadi strategiyanın həyata keçirilməsi üçün ən vacib funksiyalara və iş sahələrinə uyğun olan geniş fəaliyyət bloklarına bölünür;

- 2) müxtəlif kateqoriyalı kadrların səlahiyyətlərinin və işçilərin vəzifələrinin nisbəti müəyyən edilir, işçi qrupların məqsədi dəqiqləşdirilir və lazım gəldikdə, rəhbərliyin həddən artıq yüklənməsinin qarşısını almaq üçün daha kiçik təşkilati bölmələrə bölünür;

- 3) müəyyən edilir rəsmi vəzifələr müəyyən funksiyaların və ya vəzifələrin məcmusu kimi müxtəlif kateqoriyalı kadrlar, vəzifələr onların peşə ixtisasları və istehsalat təcrübəsi nəzərə alınmaqla konkretləşdirilir və icraçılara həvalə edilir.

Müəssisələrdə təşkilati strukturların seçilməsi üçün əsas adətən onların inkişafı üçün uzunmüddətli planlar, istehsal həcmi, müxtəlif kateqoriyalı kadrların sayı və nisbətləri üçün standartlar və bir çox digər amillərdir. Müəssisənin idarəetmə strukturu müxtəlif şöbələrin həm xətti, həm də funksional tabeçiliyi prinsipləri əsasında qurula bilər. Xətti strukturlarla idarəetmə, yerinə yetirilən funksiyalarla əlaqədar bütün tabeliyində olan işçilərə münasibətdə daha yüksək bir menecer tərəfindən həyata keçirilir. İqtisadi xidmətlərin xətti tabeliyinə bir nümunə iri müəssisələr ardıcıl struktur əlaqələri adlandırmaq olar: baş direktor - baş iqtisadçı - plan-iqtisadi şöbə - planlaşdırma və maliyyə şöbəsi - planlaşdırma və hesablaşma bürosu. At funksional tabeçilik, qərar qəbul etmək və göstəriş vermək hüququ konkret funksiyalara münasibətdə, onları kimin yerinə yetirməsindən asılı olmayaraq verilir (Şəkil 1.1). Həmçinin var qarışıq idarəetmə strukturları və onların müxtəlif növləri.

düyü. 1.1.

Hal-hazırda yerli müəssisələrdə ən çox yayılmışdır xətti-funksional xidmətlərin və ya alt sistemlərin funksional ixtisaslaşması əsasında qurulmuş təşkilatın idarəetmə strukturu (Şəkil 1.2).

düyü. 1.2.

Hər bir alt sistem üçün bütün müəssisəyə "yuxarıdan aşağıya" nüfuz edən xidmətlərin tərkibi və ya təşkilatın iyerarxiyası formalaşır. Hər bir xidmətin şəxsi heyətinin əməyi onların məqsəd və vəzifələrinin həyata keçirilməsini, öz funksiya və ya vəzifələrinin icrasını xarakterizə edən nəticələrə görə qiymətləndirilir. Xətti-funksional idarəetmə strukturunun istifadəsində uzun illər təcrübəsi onun yüksək effektivliyini sabit texnologiya və istehsalın təşkili, sadələşdirilmiş idarəetmə prosedurları və daimi iqtisadi göstəricilər, bütün kateqoriyalardan olan kadrların dəqiq işi. Onun çatışmazlıqlarına bazar mühitində müxtəlif dəyişikliklərə qarşı toxunulmazlıq, planlaşdırma və idarəetmə qərarlarının qəbulunu çətinləşdirən bir çox şaquli və üfüqi təsdiqlərə ehtiyac daxildir.

Xətti heyət idarəetmə strukturu daxili idarəetmədə də geniş şəkildə tanınır. O, həmçinin müəssisənin müxtəlif istehsal və yardımçı xidmətlərinin tabeçiliyinin funksional əsasında qurulur (Şəkil 1.3). Xətt menecerlərinin əsas vəzifəsi həm planlı, həm də yüksək yekun nəticələr əldə etmək üçün funksional xidmətlərin hərəkətlərinin əlaqələndirilməsini təmin etməkdir. istehsal fəaliyyəti.

düyü. 1.3.

Sərbəst bazar münasibətləri şəraitində həm istehsalatda, həm də müəssisənin planlaşdırılan sahələrində istifadə oluna bilən bir çox təşkilati idarəetmə strukturları mövcuddur, məsələn. bölmə, məhsul, matris, layihə və müasir menecment tərəfindən tövsiyə olunan digərləri.

Hər bir müəssisə özünə uyğun olan təşkilati strukturu seçməlidir strateji planlar, ilə effektiv qarşılıqlı əlaqəni təmin edir mühit və məqsədlərə çatmağa kömək edir. Bazar şəraitində təşkilatın strukturu dəyişməz qala bilməz, çünki müxtəlif iqtisadi amillərin təsiri altında daxili mühitdə və xarici mühitdə davamlı dəyişikliklər baş verir ki, bu da yalnız planlaşdırma prosesində deyil, həm də planlaşdırma prosesində nəzərə alınmalıdır. idarəetmə fəaliyyəti. Məsələn, in Səhmdar Cəmiyyəti AvtoVAZ-da son illər həm bütün firma və ya şirkət, həm də ayrı-ayrı bölmələr və ya şöbələr, xüsusən də iqtisadiyyat və maliyyə üzrə yeni təşkilati idarəetmə strukturu hazırlanmışdır (şək. 1.4).

Nəticə etibarilə, azad bazar münasibətləri şəraitində bütün müəssisələrdə idarəetmənin təşkilati strukturunun təkmilləşdirilməsi zərurəti həm xarici, həm də daxili iqtisadi amillərdən daim yaranır. Xarici amillərə üç əsas xüsusiyyət və ya meyar daxildir:

1) məhsul və ya xidmətlər, növü nəticə, məsələn, o zaman Volqa Avtomobil Zavodu özünün köməkçi istehsalatını və yeni montaj xətlərini təşkil edirdi;

düyü. 1.4.

- 2) funksiyaları və ya növləri resurslar nəticələr əldə etmək üçün tələb olunan (təchizat, marketinq, planlaşdırma, istehsal, maliyyə, kadr);

- 3) bazarlar, müştəri qrupları və ya istehlakçılar coğrafi və ya alıcıların növünə görə müəyyən edilmiş müəssisənin məhsulları, məsələn, yerli və xarici.

Əsas daxili amil, təşkilati strukturların təkmilləşdirilməsi ehtiyacına səbəb olan, hər bir rəhbərə və ya menecerə verilən səlahiyyətlərin miqdarı ilə əlaqəli idarəetmənin mərkəzləşdirilməsi və ya mərkəzsizləşdirilməsinin seçilmiş prinsipidir. Planlaşdırma və iqtisadi xidmətlərdə demək olar ki, bütün məişət və xarici müəssisələr bu yanaşmalar, bir qayda olaraq, şirkətdaxili fəaliyyətin planlaşdırılması prosesində bir-biri ilə sıx əlaqədə olur. Ən böyük Amerika firmalarında, dünya praktikasının təsdiq etdiyi kimi, bütün planlaşdırma işləri bir çox icraçılar arasında aşağıdakı funksiyalara, mərhələlərə və son tarixlərə bölünür.

- 1. Mərkəzi planlaşdırma şöbəsi məqsədləri formalaşdırır (30 noyabr). Top rəhbərlik mənfəət, kapital qoyuluşu və satışın genişləndirilməsini nəzərə alır.

- 2. Sonra təklif olunanları ehtiva edən istehsal şöbələrinə oriyentasiya qeydləri göndərir maliyyə göstəriciləri, növbəti beş il üçün satış, mənfəət və xərclər.

- 3. İstehsal bölmələri öz nömrələrini itələyir (31 yanvar). Onlar ya alınan təklifləri qəbul edirlər, ya da yeni planlarını ortaya qoyurlar. Bölmələr növbəti illərin maliyyə planını və tələbin proqnozlaşdırılması, rəqiblərin hərəkətləri, elm və texnologiyanın inkişafı üzrə işlərin nəticələri haqqında hesabat təqdim edirlər. Yüksək rəhbərliyin nümayəndələri bu müddət ərzində hər bir bölməyə baş çəkir, işlərin gedişi ilə tanış olurlar.

- 4. Mərkəzi planlaşdırma şöbəsi hədəfləri və əsas maliyyə göstəricilərini təsdiq edir (28 fevral). Bu vaxta qədər şöbə direktorlar şurası tərəfindən təklif olunan planlaşdırılan göstəricilərə nail olmaq üçün bölmənin real imkanlarının uyğunluğunu müəyyən edir.

İstehsal bölmələri ilin ikinci yarısının (31 mart) planına yenidən baxır, zərurət yaranarsa, bu dövrün maliyyə büdcəsi də dəyişdirilir.

- 5. Mərkəzi Planlaşdırma İdarəsi ilin ikinci yarısı üçün (30 aprel) yenidən işlənmiş planı təsdiq edir. Bu plana ilin qalan hissəsi üçün yenidən işlənmiş rəqəmlər daxildir.

- 6. İstehsalat şöbələri 2 illik planlar hazırlayır (30 aprel). Bu iş dördüncü mərhələnin davamıdır. İkiillik plan texnologiyanın dəyişməsi, bazar şəraiti, hökumət qərarları və s. nəzərə alınmaqla tərtib edilir. Şöbələr birinci ilin hər ayı və ikinci ilin hər rübü üçün balans tərtib edir, pul vəsaitlərinin daxil olmasını və onlardan istifadəni planlaşdırır. .

- 7. İstehsalat bölmələri ehtiyac duyduqları vəsait üçün müraciətlər verirlər (30 aprel). Bu vəsait yalnız iki il ərzində həyata keçirilməli olan layihələrə bölünür.

- 8. İstehsalat idarələri 5 il üçün proqnoz verir (30 aprel). Gələcək illər üçün istehsal olunan bütün növ məhsulların satışı proqnozlaşdırılır. Satış proqnozu ilə yanaşı, xərclərin təxmini miqdarı və gözlənilən mənfəət göstərilir.

- 9. İstehsalat şöbələri (31 may) aşağıdakı plan məlumatları təqdim edirlər: şöbələr tərəfindən qəbul edilmiş göstəricilərin xülasəsi, mümkün daxilolma haqqında məlumat. Pul, tələb olunan investisiya üçün ərizə, 5 il üçün satış proqnozu.

- 10. Ali rəhbərlik filial və korporativ layihələrə vəsaitin ayrılması haqqında qərar qəbul edir (30 iyun).

- 11. Bütün xidmətlər öz plan və büdcələrini tərtib edirlər (31 avqust). Birinci il üçün tərtib edilmiş büdcə plana daxil edilir və lazımi maliyyə vəsaiti alınır.

- 12. Üst rəhbərlik bütün planları və büdcələri təsdiq edir (30 sentyabr).

Əsas planlaşdırılmış funksiyaların həyata keçirilməsinə onların həyata keçirilməsinin bütün mərhələlərində müxtəlif kateqoriyalı menecerlər cəlb olunur. Görülən planlı işlərin verilmiş tam siyahısı təkcə Amerika firmalarında əsas planlaşdırma və idarəetmə funksiyalarının aydın şəkildə müəyyənləşdirilməsinə və qarşılıqlı əlaqəsinə deyil, həm də bütün yerli müəssisələrdə dünya təcrübəsindən istifadə edilməsinin zəruriliyinə dəlalət edir. (Bu, Rusiya müəssisələrində planlaşdırılan işlərin əsas məzmununu nəzərdən keçirərkən müzakirə olunacaq.)

- ? 1-ci fəsil üçün təhlükəsizlik sualları

- 1. Bazar iqtisadiyyatı şəraitində planlaşdırma nədir? Hansı problemləri həll edir?

- 2. Sərbəst bazar münasibətlərində şirkətdaxili planlaşdırmanın mahiyyəti nədir? Hansı məqsədlərə xidmət edir?

- 3. Müəssisədə planlaşdırmanın əsas funksiyaları hansılardır? Onlar nə ilə ifadə olunur?

- 4. Şirkətdaxili plan hansı əsas tələblərə cavab verməlidir? Planın çevikliyi nə deməkdir?

- 5. Şirkətdaxili planlaşdırmanın predmeti nədir? Planlaşdırmanın obyekti nədir?

- 6. Bazarın planlaşdırılması metodologiyası nədir? Planlaşdırma texnologiyası nə deməkdir?

- 7. Planlaşdırmanın nəticəsi nədir? Nəyi ifadə edir?

- 8. İnkişaf etmək üçün hansı üsullardan istifadə olunur iqtisadi nəzəriyyə? Onlar bir-biri ilə necə əlaqə qururlar?

- 9. Müəssisələrdə kadrlar hansı ümumi istehsal funksiyalarını yerinə yetirirlər? Menecer-liderin funksiyaları hansılardır?

- 10. Nə qədər şəxsi və peşəkar keyfiyyətlər iqtisadçı olmalıdır? İnsanın əmək potensialı nədir?

- 11. Nə müəyyən edir təhsil standartı? Menecerlər üçün təlim tələbləri hansılardır?

- 12. Müəssisələrdə şirkətdaxili planlaşdırmanın hansı növlərindən istifadə olunur? Sosial və əmək planlaşdırmasının obyekti nədir?

- 13. Bazarın planlaşdırılması necə həyata keçirilir? İndikativ planlaşdırmanın mahiyyəti nədir?

- 14. Planlaşdırma prinsipləri hansılardır? R.L tərəfindən tərtib edilən sözlər nə deməkdir. Akoff iştirak və holizm prinsipləri?

- 15. Planlaşdırmada hansı istiqamətləndirmə növlərindən istifadə olunur? İnteraktiv planlaşdırma nə deməkdir?

- 16. Planlaşdırma prosesinin əsas mərhələləri hansılardır? Planlaşdırma harada başlayır və harada bitir?

- 17. Müəssisədə planlaşdırmanın hansı üsulları tətbiq oluna bilər? Normativ üsul nədir?

- 18. Planlaşdırmada optimallaşdırma prinsipi nə deməkdir? ekstrapolyasiya nədir?

- 19. Müəssisələrdə planlaşdırma və təsərrüfat xidmətlərinin əsas funksiyaları hansılardır? Planlaşdırma standartlarının hazırlanmasında hansı şöbələr iştirak edir?

- 20. Nə təşkilati strukturlar planlaşdırmada istifadə olunur? Xətti quruluş nədir?

TƏSDİQ EDİN

CEO

____________________

____________________

"___"_______ ____ G.

MÖVQE

müəssisənin plan-iqtisadi şöbəsi haqqında

1. ÜMUMİ MÜDDƏALAR

1.1. Plan-iqtisadi şöbə (bundan sonra “şöbə”) müəssisənin struktur bölməsidir.

1.2. Şöbə Baş direktorun № _____ "__" _______ ____ tarixli əmri əsasında yaradılmışdır.

1.3. Şöbənin əməkdaşları şöbə müdirinin təqdimatı ilə baş direktorun qərarı əsasında vəzifəyə təyin və vəzifədən azad edilirlər.

1.4. Şöbə öz işində aşağıdakıları rəhbər tutur:

- federal qanunlar Rusiya Federasiyası;

- Rusiya Federasiyası Prezidentinin fərman və sərəncamları;

- Rusiya Federasiyası Hökumətinin qərar və sərəncamları;

- ___________________ qanunları (Rusiya Federasiyasının subyektini göstərin);

- müəssisənin nizamnaməsi;

- bu Əsasnamə ilə.

1.5. Şöbədə aşağıdakı məsələlər üzrə sənəd və materiallar olmalıdır:

- müəssisənin iqtisadiyyatına aid metodiki materiallar;

- müəssisənin inkişaf strategiyası və perspektivləri; sənayenin inkişaf perspektivləri;

- müəssisənin profili, ixtisası və strukturunun xüsusiyyətləri;

- müəssisənin istehsal-təsərrüfat fəaliyyətinin perspektiv və cari planlarının işlənib hazırlanmasının təşkili;

- biznes planların işlənib hazırlanması qaydası;

- müəssisənin iqtisadi standartları və göstəriciləri sistemi;

- müəssisənin və onun bölmələrinin istehsal-təsərrüfat fəaliyyətinin göstəricilərinin iqtisadi təhlili üsullarını;

- kommersiya məhsullarının maya dəyərinin müəyyən edilməsi qaydası, material və standartların işlənib hazırlanması əmək xərcləri, topdan və pərakəndə satış qiymətləri;

- yeni texnika və texnologiyanın tətbiqinin iqtisadi səmərəliliyinin müəyyən edilməsi üsullarını, məhsulların rəqabətqabiliyyətliliyinin artırılması, əməyin və idarəetmənin təşkilinin təkmilləşdirilməsi tədbirləri;

- istehsal texnologiyasının əsaslarını;

- ofis işinin vahid dövlət sistemi;

- ofis avadanlıqlarından səmərəli istifadə üsulları və s texniki vasitələr idarəetmə işi;

- daxili əmək qaydaları; əməyin mühafizəsi qaydaları və qaydaları.

2. Şöbənin Strukturu

2.1. Şöbənin strukturu və ştat cədvəli müəssisənin baş direktoru tərəfindən təsdiq edilir.

2.2. Şöbəyə şöbə müdiri rəhbərlik edir.

2.3. Şöbəyə daxildir (idarənin struktur bölməsini göstərin):

- __________________________________________;

- __________________________________________;

- __________________________________________;

- __________________________________________.

3. ŞÖFƏRİNİN ƏSAS VƏZİFƏLƏRİ

3.1. Müəssisədə bazarın tələblərinə və zəruri resursların əldə edilməsi imkanlarına uyğun olaraq rasional təsərrüfat fəaliyyətinin təşkilinə yönəlmiş iqtisadi planlaşdırma üzrə iş.

3.2. Təsərrüfat fəaliyyətini və idarəetmə sistemini bazar şəraitində dəyişən xarici və daxili iqtisadi şəraitə uyğunlaşdırmaq məqsədilə müəssisənin strategiyasının işlənib hazırlanması.

3.3. Müəssisə fəaliyyətinin bütün növlərinin hərtərəfli iqtisadi təhlilinin aparılması.

3.4. Müəssisənin bütün istehsal və texniki-iqtisadi göstəricilərinin statistik uçotu.

3.5. Müəssisənin istehsal-təsərrüfat fəaliyyətinin nəticələrinin uçotu və təhlili.

3.6. Müəssisənin bölmələrinin fəaliyyətinin texniki-iqtisadi planlaşdırılması.

4. BÖLÜMƏNİN FUNKSİYALARI

Şöbə ona həvalə edilmiş vəzifələrə uyğun olaraq aşağıdakı funksiyaları yerinə yetirir:

4.1. Müəssisədə işin iqtisadi planlaşdırılması, bazarın tələblərinə və lazımi resursların əldə edilməsi imkanlarına uyğun olaraq rasional təsərrüfat fəaliyyətinin təşkilinə, müəssisənin fəaliyyətinin ən yüksək səmərəliliyinə nail olmaq üçün istehsal ehtiyatlarının aşkar edilməsinə və istifadəsinə yönəldilir.

4.2. Məhsul, iş (xidmət) istehlakçılarının sifarişlərinə və bağlanmış müqavilələrə uyğun olaraq müəssisənin bölmələri tərəfindən bütün fəaliyyət növləri üzrə cari planların layihələrinin, habelə onlar üzrə əsaslandırmaların və hesablamaların hazırlanması.

4.3. İstehsal, maliyyə və ortamüddətli və uzunmüddətli inteqrasiya planlarının hazırlanması kommersiya fəaliyyəti müəssisənin (biznes planları).

4.4. Planlı tapşırıqların müəssisənin şöbələrinə çatdırılması.

4.5. Material və əmək məsrəflərinin mütərəqqi planlı texniki-iqtisadi normativlərinin, şirkətin məhsullarının topdan və pərakəndə satış qiymətlərinin layihələrinin, tələb və təklif nəzərə alınmaqla işlərin (xidmətlərin) tariflərinin işlənib hazırlanması və planlaşdırılmış mənfəətin həcmini təmin etmək, standart məhsulun tərtib edilməsi. istehsalda istifadə olunan xammal, material və yarımfabrikatların əsas növləri üzrə plan və təxmin edilən qiymətlərdə cari dəyişikliklərin, əmtəəlik məhsulların maya dəyərinin smetasının hesablanması və onlara daxil edilməsinə nəzarət.

4.6. Müəssisəyə tədarük olunan məhsulların topdansatış qiymətlərinin layihələri üzrə rəylərin hazırlanması.

4.7. Müəssisə fəaliyyətinin bütün növlərinin hərtərəfli iqtisadi təhlilinin aparılması və kapital qoyuluşlarının, maddi, əmək və maddi resurslar, istehsal olunan məhsulların rəqabət qabiliyyətinin, əmək məhsuldarlığının artırılması, məhsulların istehsalına və satışına xərclərin azaldılması, istehsalın rentabelliyinin artırılması, mənfəətin artırılması, itkilərin və qeyri-məhsuldar xərclərin aradan qaldırılması.

4.8. Müəssisənin bölmələri tərəfindən plan göstəricilərinin yerinə yetirilməsinə, habelə müəssisənin işinin bütün istehsal və texniki-iqtisadi göstəricilərinin statistik uçotunun aparılmasına, dövri hesabatların vaxtında tərtib edilməsinə, statistik materialların sistemləşdirilməsinə nəzarət.

4.9. Müəssisənin inkişaf perspektivlərini müəyyən etmək məqsədi ilə bazarın tədqiqinin konkret istiqamətləri üzrə təkliflərin hazırlanması, onun istehsal-təsərrüfat fəaliyyətinin səmərəliliyinin artırılmasına yönəldilmiş tədqiqatların əlaqələndirilməsinin həyata keçirilməsi.

4.10. Rasional mühasibat sənədlərinin işlənib hazırlanması.

4.11. İnkişaf tədris materialları müəssisənin bölmələrinin fəaliyyətinin texniki-iqtisadi planlaşdırılmasına, yeni texnika və texnologiyanın tətbiqinin iqtisadi səmərəliliyinin hesablanmasına, məhsulların, işlərin (xidmətlərin) rəqabət qabiliyyətinin artırılmasına yönəldilmiş təşkilati-texniki tədbirlərə dair.

4.12. Vahid planlaşdırma sənədlərinin, iqtisadi standartların işlənib hazırlanması, plan və uçot məlumatlarının mexanikləşdirilmiş və avtomatlaşdırılmış işlənməsinin tətbiqi.

4.13. İcra metodoloji rəhbərlik iqtisadi məsələlər üzrə digər struktur bölmələrinin fəaliyyəti.

4.14. öz səlahiyyətləri daxilində elektron rabitə kanalları vasitəsilə yazışmaların və digər məlumatların uçotunun aparılmasını, formalaşdırılmasını və göndərilməsini/qəbulunu həyata keçirmək.

4.15. Şöbənin funksiyalarına aid olan normativ və arayış məlumatlarının aparılmasının təşkilinin həyata keçirilməsi.

4.16. öz səlahiyyətləri daxilində dövlət sirri təşkil edən məlumatların və yayılması məhdud olan digər məlumatların mühafizəsini təmin etmək.

4.17. Rusiya Federasiyasının qanunvericiliyinə uyğun olaraq şöbənin fəaliyyəti zamanı formalaşan arxiv sənədlərinin alınması, saxlanması, uçotu və istifadəsi üzrə işlərin həyata keçirilməsi.

Şöbənin səlahiyyətlərinə aid olmayan funksiyaların şöbəyə həvalə edilməsinə yol verilmir.

Elmi-texniki şöbə ona həvalə edilmiş vəzifələri həll etmək üçün aşağıdakı hüquqlara malikdir:

5.1. İdarənin səlahiyyətlərinə aid olan məsələlərlə bağlı müəyyən edilmiş qaydada müəssisənin struktur bölmələrindən məlumat (materiallar) tələb etmək.

5.2. Müəssisədə iqtisadi planlaşdırma üzrə ekspert və işçi qrupları yaratmaq.

5.3. Öz səlahiyyətləri daxilində müəyyən edilmiş qaydada üçüncü tərəf təşkilatları ilə danışıqlar aparmaq, müqavilələr bağlamaq.

5.4. Maliyyələşdirmə üçün ayrılmış vəsaitdən istifadə edin prioritet sahələr iqtisadi inkişaf müəssisələr.

5.5. Zəruri hallarda məqsədyönlü elmi-texniki və innovativ proqram və layihələrin ekspertizasını təşkil etmək.

5.6. Şöbənin səlahiyyətlərinə aid olan məsələlər üzrə layihələr şəklində təkliflər vermək.

6. MÜƏSSİSƏNİN STRUKTUR BÖLÜMƏLƏRİ İLƏ QARŞILIĞI ƏLAQƏSİ

6.1. Müəssisənin istehsal fəaliyyəti zamanı şöbə aşağıdakı struktur bölmələrlə qarşılıqlı əlaqədə olur:

- ______________________________________________________________,

- ______________________________________________________________,

- ______________________________________________________________.

7. MƏSULİYYƏT

7.1. Bu Əsasnamə ilə şöbəyə həvalə edilmiş tapşırıq və funksiyaların keyfiyyətlə və vaxtında yerinə yetirilməsinə görə şöbə müdiri tam məsuliyyət daşıyır.

7.2. Digər işçilərin məsuliyyət dərəcəsi vəzifə təlimatları ilə müəyyən edilir.

7.3. Şöbənin rəhbəri və digər işçiləridir şəxsi məsuliyyət sənədlərin və əməliyyatların tərtib etdikləri yazışmalara Rusiya Federasiyasının qanunvericiliyinə uyğunluğuna görə.

8. ŞÖFƏRİN FƏALİYYƏTİNİN QİYMƏTLƏNDİRİLMƏSİ MEYARLARI

8.1. Məqsəd və vəzifələrin vaxtında və keyfiyyətli həyata keçirilməsi.

8.2. Keyfiyyətli performans funksional vəzifələr.

Planlaşdırma və iqtisadiyyat şöbəsinin müdiri:

________________________________________

_________________/______________________

Əsasən müəssisə planı mənfəəti artırmağa yönəlmiş bir-biri ilə əlaqəli fəaliyyətlərin bütün kompleksindən ibarətdir. Məqsəd hamının səmərəliliyini artırmaqla əldə edilir istehsal prosesləri və istehsal olunan məhsulların uğurlu satışı.

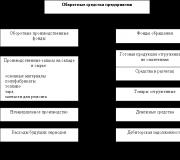

Planlaşdırma şöbəsinin strukturu

Planlaşdırma şöbəsinə planlaşdırma funksiyalarının həyata keçirilməsinə bilavasitə kömək edən mütəxəssislərin tam spektri daxildir. Hər bir müəssisə özünün planlaşdırma şöbəsinin işini spesifikasiyalar əsasında təşkil edir öz istehsalı. Planlaşdırma şöbəsinin işinin ən məhsuldar olması üçün o, müəssisənin digər şöbələri ilə daim informasiya əlaqəsində olmalıdır. Praktikada ən sıx əməkdaşlıq mühasibat uçotu, mühasibat uçotu mütəxəssisləri, istehsal şöbəsi, satış, marketinq, logistika, əmək və əmək haqqı şöbələri ilə olur. İşçi heyəti iştirak etməlidir:

Planlaşdırma və iqtisadiyyat şöbəsinin müdiri;

- müavin;

- Qiymət iqtisadçısı;

- profilli iqtisadçılar.

Planlaşdırma şöbəsinin kəmiyyət tərkibi razılaşdırılır kadr təminatı müəssisələr və bilavasitə istehsalın miqyasından asılıdır. Və dövlətdə kiçik firmalar planlaşdırma şöbəsi ola bilər, olmaya da bilər. Bu zaman onun vəzifələrini ya marketinq şöbəsi, ya da birbaşa rəhbərlik yerinə yetirir.

Funksiyalar

Planlaşdırma şöbəsinin birbaşa funksiyalarına aşağıdakılar daxildir:

Planlaşdırma prosesində iştirak edən müəssisənin bütün sektorları və xidmətləri üzrə ilkin məlumatların və işçi materialların hazırlanması;

- direktorluq tərəfindən təsdiq edilmiş konkret tipli planın tərtib edilməsi üzrə iş prosesinin təşkili;

- fəaliyyətin ən mühüm sahələri üzrə texniki-iqtisadi göstəricilərin səhv hesablanması və proqnozlaşdırılması;

- məhsulun qiymətinin və maya dəyərinin təhlili;

- uğurlu fəaliyyət üçün zəruri olan plan strukturunun işlənib hazırlanması və təsdiq edilməsi üçün rəhbərliyə göndərilməsi;

- tənzimləyici və planlaşdırma sənədləri üzərində işləmək ( müxtəlif növlər planlar) və müəssisənin bütün bölmələri üzrə onun əlaqələndirilməsi;

- Müəssisə və onun bölmələri üzrə ümumilikdə plan göstəricilərinin yerinə yetirilməsinə operativ nəzarətin həyata keçirilməsi;

- maliyyə fəaliyyətinin iqtisadi təhlilinin təşkili;

- iqtisadi göstəricilərlə bağlı statistik hesabatların aparılması;

- iqtisadi və qiymət siyasəti müəyyən edilmiş normativ sənədlərə uyğun olaraq;

- planlaşdırma və iqtisadi təhlil üzrə müəssisənin bölmələrinin şəxsi heyətinə metodiki rəhbərliyin həyata keçirilməsi.