Strateji maliyyə. Müəssisənin maliyyə strategiyasının formalaşdırılması

Strateji planın hazırlanmasında və işlənib hazırlanmasında öz təcrübəsində iştirak edən hər bir maliyyə direktoru özünün və tabeliyində olan şəxslərin iştirak etməli olduğu mərhələlərin və hadisələrin iterativ xarakterini yaşamışdır. Strateji idarəetmənin obyekti və vasitəsi kimi maliyyə strategiyasının (MS) hələ də inkişaf mərhələsində olması və onun rasionallaşdırılmasını gözləməsi prosessual olaraq bu məsələni çaşdırır. Bu yazıda biz maliyyə strateji idarəetmənin tarixən formalaşmış alətlərinə diqqət yetirməklə belə bir hərəkətə cəhd edəcəyik.

FS-nin funksiyaları və vəzifələri

Diqqət sahəsini orta və ortasına ayıraq böyük biznes. Strategiyaya sənəd, uzunmüddətli biznesin inkişafı planı kimi baxılması təklif edilir ki, onun icrası gələcəkdə 3-5 il ərzində şirkəti keyfiyyətcə yeni səviyyədə əhəmiyyətli uğurlara aparmalıdır. Keyfiyyətcə yeni dövlət sektoral və regional qüvvələrin uyğunlaşdırılmasında yer və rolun dəyişməsini nəzərdə tutur. Strateji planın strukturu, bir qayda olaraq, üç böyük bölməni nəzərdə tutur.

- Ümumi hədəf planları.

- Strateji planlar.

- Strategiyanın həyata keçirilməsi proqramları.

Yuxarıdakı bölmələrdə maliyyə strateji aspekti var. Maliyyə və xərc məqsədləri bloku ümuminin əhəmiyyətli bir komponentini müəyyənləşdirir hədəf planları. Maliyyə strategiyası funksional strategiyaların səviyyəsinə aiddir uzunmüddətli planlaşdırma. Maliyyə strategiyasının həyata keçirilməsi üçün proqramlar əməliyyat, maliyyə və investisiya hissələrinə bölünür. Bu baxımdan, FS konsepsiyası tez-tez maliyyə və investisiya strategiyasına qədər genişləndirilir.

Müəssisənin maliyyə strategiyasının inkişafı kollegial iclas təcrübəsinin nəticəsidir və bundan əlavə, ondan əvvəl ciddi bir mərhələ keçir. hazırlıq işləriəvvəl və sonra düzəliş işləri. Maliyyə şöbəsi əsasən hazırlıq və nəzarətlə məşğul olur. Bu yazıda maliyyə strategiyası anlayışını müəyyənləşdirmək məqsədi daşımıram. Bu mövzuda bir çox nəşrlər var, o cümlədən postsovet məkanının tanınmış səlahiyyətliləri I.A. forma. İcazə verin, FS ilə bağlı ənənəvi elmi mövqeyi bir qədər fərqli istiqamətə dəyişdirən iki fundamental təlimatı oxucuların diqqətinə çatdırım.

- İdarəetmənin funksional sahəsi kimi maliyyə, müxtəlif dərəcədə diqqət və öyrənmə dərinliyi ilə real biznes prosesləri və hadisələri nümayiş etdirmək üçün bir sistem kimi təqdim edilə bilər. Bu, reallığın metaforik olaraq fərqli sahəsi, bir növ "güzgü"dür. Müəyyən bir müştəri, məhsul, texnologiya və s. ilə məşğul olan front-ofis (satış) və bek-ofis (istehsalçılar) prosedurlarının qavranılmasından fərqlənir. Maliyyə demək olar ki, həmişə bir neçə formada yaşayır: keçmiş, indi, gələcək; dinamikada və statikada. "Güzgü" yalnız tapşırıqlara münasibətdə peyk ola bilər real biznes, siz şəkil keyfiyyətindən və hədəf panel parametrlərindən asılı olaraq içindəki “biznes” adlı maşına baxa və idarə edə bilərsiniz.

- Hər hansı bir planlaşdırma növü kimi, strateji proses də sahiblərin maraqlarına uyğun olaraq yalnız yuxarıdan aşağıya gedə bilər, lakin onun iki paralel "mövzulu" var: real vəzifələr və planlar üçün bir-biri ilə əlaqəli planlar. maliyyə göstəriciləri. Birincilərə satış, təchizat, istehsal, marketinq, kadrlar və s. üzrə planlar daxildir. İkincilərdir büdcə planları, maliyyə əmsalları, indekslər və s.

Yuxarıda deyilənlərdən belə nəticə çıxır ki, şirkətin maliyyə və investisiya strategiyası çətin ki, marketinq strategiyası, istehsal strategiyası və kadr strategiyası arasında öz yerini axtaran funksional strategiyaların növünə aid edilə bilər. Transversal xarakter daşıyır. Bundan əlavə, müəssisənin maliyyə strategiyasının hazırlanması şirkətin təhlükəsiz inkişafı kontekstində modelləşdirmə və strateji maliyyə qərarlarının qəbulu, habelə korporativ strategiyanın resurs təminatı problemlərini həll edir. Beləliklə, FS-nin iki əsas funksiyası var: modelləşdirmə və təminat.

(böyütmək üçün klikləyin)

Maliyyə strategiyasına kim cavabdehdir?

Biznes öz məqsədlərinə çatmaq üçün sahiblər (səhmdarlar) tərəfindən yaradılır, buna görə də tapşırıq menecerləri strateji planlaşdırma onlar. Və strateq olmalıdır CEOşirkətdir və strategiya onunla əsas müqavilə kimi xidmət edir. Baş direktor işə götürülür. Uzunmüddətli məqsədlər və onlara nail olmaq planı kimi müəssisənin maliyyə strategiyasının işlənib hazırlanması məsuliyyətin ötürülməsi vasitəsi kimi çıxış edir. Baş menecer. Onun çərçivəsində menecer maliyyə ilə bağlı fundamental qərarlar qəbul edir, ideologiyaya “yol verir” və oyun qaydalarını müəyyən edir. maliyyə sektoru.

Bu qaydaları rəsmiləşdirmək və onları iş alətlərinə çevirmək üçün artıq FS və ya daha geniş mənada maliyyə və investisiya strategiyasının hazırlanmasına cavabdeh olan maliyyə direktoru olmalıdır. Hər kommersiya təşkilatı investisiya strategiyasını ayrıca sənəd kimi ayırmır. Nəticə: baş direktor FS-yə cavabdehdir və onu maliyyə direktoru və ya müvafiq funksiyanı yerinə yetirən başqa bir top menecer yaradır və təmsil edir.

Əvvəlki bölmədə biz strateji planlaşdırma sisteminin maliyyə və strateji altsisteminin paralelliyi haqqında fərziyyə formalaşdırdıq. Qeyd etmək lazımdır ki, inkişaf strategiyası, korporativ və rəqabət strategiyaları şəklində strateji planın maddi hissəsinin üstünlüyünü ləğv etmədən təcrübə çox vaxt bunu təsdiqləyir. Aşağıda FS-nin iyerarxiyaya inteqrasiyası variantının sxematik təsviri verilmişdir strateji planlarşirkəti ən tam formada.

(böyütmək üçün klikləyin)

Maliyyə sferasında bir sıra strateji qərarlar qəbul edən təşkilatın baş direktoru əməliyyat mərhələsində daha sonra xəzinədarlıq tipli sərəncamlar səviyyəsinə keçir. birbaşa idarəetmə cari maliyyə hadisələri. Maliyyə idarəetmə sistemi bu cür sifarişləri yenidən strateji qərarlara əsaslanaraq büdcə idarəetmə sistemi vasitəsilə təşkilati və nəzarət dəstəyi ilə təmin edir. Qeyd etmək lazımdır ki, maliyyə strateji konturunun şaquli onun strukturunda maliyyə idarəetməsində işlənmiş maliyyə qərarlarının növlərinin tərkibinə çox oxşardır. Bu baxımdan t.ü.f.d. tərəfindən hazırlanmış SOFIA metodologiyası. Mixail Sorokin (Kiyev), burada maliyyə sektorunda bütün əhəmiyyətli qərarlar beş qrupa bölünür:

- strateji (S);

- əməliyyat otaqları (O);

- maliyyə (F);

- investisiya (I);

- analitik (A).

SOFIA metodologiya həlləri tərəfindən cavablandırılan sualların siyahısı

Əsasən, təqdim olunan sualların hamısı strateji məqsədlərə uyğundur. Mixail Sorokin biznesin maliyyə məqsədlərinin formalaşmasında sahiblərin sərvətinin maksimuma çatdırılmasının prioriteti ilə bağlı mövqeyini açıq şəkildə ifadə edir. Ona görə də maliyyə baxımından biznesin inkişafı strategiyası alimin fikrincə, şirkətin dəyərinin artırılmasına xidmət edir. Üçün ən vacibdir uğurlu yaradılması FS Sorokin M. maliyyə diaqnostikası, analitik həllər və sintez sahələrini nəzərdən keçirir. Nəticədə, o, demək olar ki, hər hansı maliyyə və investisiya strategiyasının inkişafı üçün əsas təşkil edə biləcək maliyyə qərarlarının növlərinin yığcam və eyni zamanda tam təsnifat modelini yaratdı.

FS-nin formalaşmasının prinsipləri və mərhələləri

İ.A.Blank tərəfindən 10 ildən çox əvvəl formalaşdırılmış maliyyə strategiyasının işlənib hazırlanması prinsipləri hələ də aktualdır. Onlar aşağıda cədvəl şəklində təqdim olunur. Mən yalnız bir neçə məqama dair bir neçə şərhə icazə verəcəm.

Blank İ.A.-ya görə FS-nin formalaşmasının əsas prinsiplərinin tərkibi.

- İkinci prinsipdə mühasibat uçotunu əməliyyat fəaliyyətinin əsas strategiyaları üçün deyil, korporativ strategiyada dominant yer tutan real maddi məqsədlər üçün nəzərdən keçirməyi təklif edirəm.

- Üçüncü prinsip həqiqətən çox dəyərlidir ki, strateji idarəetməyə iki yanaşma (artan və sahibkarlıq növləri) arasında sonuncunun üstünlüyü olmalıdır. Strategiyaya konservativ artan, geniş yanaşmadan fərqli olaraq, biznesin vəziyyətinin intensivliyini və yeni keyfiyyətini təmin edən sahibkarlıq təşəbbüsüdür.

- IN müasir şərait FS-nin formalaşmasının onuncu prinsipi getdikcə daha çox əhəmiyyət kəsb edir. Riskologiya elmi xüsusilə cəmiyyətin və biznesin üzləşdiyi problemlər qarşısında sürətlə inkişaf edir. Qiymətləndirmə və risklərin idarə edilməsi metodologiyasının rolu durmadan artır. Bir çox, xüsusən də böyük şirkətlər, maliyyə təhlükəsizliyi strategiyalarını FS-nin dərinliklərindən ayrıca sənədə və ixtisaslaşdırılmış strateji nəzarətin həyata keçirilməsi üçün zonaya ayırırlar.

- Son vaxtlar ən aktual olan daha bir prinsipi əlavə etmək istərdim. Yenilik prinsipi FS-nin investisiya bölməsi üçün xüsusilə vacibdir.

IN son illər hələ kifayət qədər ağ ləkələr olmasına baxmayaraq, FS-nin formalaşdırılması üçün hansı alqoritmdən istifadə edilməli olduğu daha aydın oldu. Məsələn, FS-nin bir sıra maliyyə siyasəti ilə yenilənməsi və birləşdirilməsi məsələsi: dividend, maliyyə, investisiya, kredit. Tapşırıqlar haqqında ayrı bir məqalədə bu mövzuya diqqət yetirməyi ümid edirəm maliyyə direktoru. Mən onun əsas vəzifəsinin yerinə yetirilməsi prosesini maliyyə strategiyasının hazırlanmasının aşağıdakı mərhələlərinə bölməyi təklif edirəm.

- Şirkətin maliyyə tədqiqatının müəyyən edilməsi. Mərhələ indiki konsepsiyaya əsaslanır strateji inkişaf və ya korporativ strategiya layihəsi və biznes strategiyası daxil olmaqla strategiyanın artıq yaradılmış maddi komponenti.

- Ümumi SWOT təhlili əsasında təşkilatın rəqabət xüsusiyyətlərinin strateji təhlili, maliyyə sektorunda lokallaşdırılmış SWOT, PEST, SNW analizləri. Əsas problemin müəyyənləşdirilməsi maliyyə vəziyyəti və biznes dinamikası.

- Şirkətin maliyyə təhlili, daxili və bazar dəyərinin qiymətləndirilməsi, SOFIA metodologiyasına uyğun olaraq "S" tipli maliyyə qərarlarının hazırlanması üçün digər vasitələrdən istifadə. Təklif olunan həllərin əsaslandırılması ilə analitik qeydin hazırlanması.

- Strateji təşəbbüslərin, investisiya proqramlarının və layihələrinin təhlili, SOFIA qərar meyarlarına cavab verən layihələrin seçilməsi. Maliyyələşdirmənin həcmlərinin və mənbələrinin müəyyən edilməsi.

- Lazım gələrsə, şirkətin investisiya siyasətinin aydınlaşdırılması.

- Yerli ilə bağlı risklərin idarə edilməsi mərhələsi investisiya layihələri və bütövlükdə şirkət.

- Şirkətin kredit və dividend siyasətinin aydınlaşdırılması.

- Fond bazarında resursların cəlb edilməsi üsullarının seçilməsi, təhlili maliyyə şirkətləri və digər vasitəçilər.

- Müəssisənin borc bazarında fəaliyyətinin strategiyasının işlənib hazırlanması. Sistemin inkişafı korporativ idarəetmə Biznes. Qiymətli kağızlar bazarlarında IPO üçün tövsiyələr.

- Şirkətin maliyyə siyasətinin inkişafı və ya təkmilləşdirilməsi.

- Maliyyə strategiyalarının yekun modelləşdirilməsi mərhələsi. BSC-də FS modellərinin son versiyalarının təqdim edildiyi və əsaslandırıldığı təqdimatın hazırlanması.

Maliyyə strategiyalarının növlərinin təsnifatı

Gəlin özümüzə sual verək, maliyyə strategiyasının xüsusiyyətləri nələrdir? Artıq qeyd etdik ki, FS-ni xarakterizə edərkən strategiyanın yalnız funksional versiyasını idarə etmək mümkün deyil. O, bütün səviyyələrdə inteqrasiya olunmuş daha tutumludur strateji prosesdir korporativ strategiyanın nəticələrindən asılı olan və eyni zamanda ona təsir edən planlar bloku. Biznes strategiyaları, regional və digər funksional strategiyalar əsasən FS-də qəbul edilən qərarların nəticələrinə əsasən düzəlişlərə məruz qalır. Bununla əlaqədar olaraq, maliyyə strategiyasının əsas xüsusiyyətlərini vurğulayırıq:

- funksional FS-nin yuxarıya doğru “güzgü” strateji kontur miqyasına qədər genişləndirilməsi (panel əsas göstəricilərümumi məqsədlər səviyyəsində) və investisiya strategiyası (təşəbbüslər, proqramlar və yerli layihələr səviyyəsi);

- müvafiq idarəetmə funksiyasının maliyyə və digər siyasətlərinin gedişatının dəqiqliyi;

- BSC sinif bal kartı ilə əlaqəli maliyyə məqsəd və vəzifələrinin təfərrüatlı ağacı;

- şirkətin fəaliyyətinin xarici və proqnozlaşdırılan dəyişikliklərə uyğunlaşdırılmasının polivariant modeli daxili mühit təhlükəsiz və təsdiqlənmiş dinamika kursu üzrə əsas parametrləri saxlamaq;

- FS operativ idarəetmə, maliyyə və investisiyaların hərəkəti sahəsində taktiki qərarlar qəbul edərkən alternativlərin seçilməsinə xidmət edir.

Müəssisənin formalaşma mərhələsində maliyyə strategiyalarının növlərini seçməyin bir neçə səbəbini nəzərdən keçirək. Birinci iterasiya-təməl seçilmiş korporativ strategiyanın ardınca gəlir ki, bu da öz növbəsində inkişaf istiqaməti nöqteyi-nəzərindən və ya qlobal strateji yanaşma nöqteyi-nəzərindən formalaşdırıla bilər. İnkişaf istiqaməti baxımından artım strategiyaları, sabitləşmə (məhdud artım) və geri çəkilmə strategiyaları fərqləndirilir. Məsələn, artım ola bilər:

- sıx və ya konsentrat;

- inteqrasiya;

- diversifikasiya.

Məhdud böyümə və ya sabitləşmə strategiyaları növlərə bölünür:

- saxlama strategiyası.

- Pauza (satış və istehsalın artımını bilərəkdən dayandırmaq).

- təkamül tərəqqi.

- "Krem skimming" (cari və perspektivli investisiyaların dayandırılması).

Qlobal strategiyalar baxımından təsnifata aşağıdakılar daxildir:

- İnnovasiya strategiyası.

- diqqət strategiyası.

Mənfəətin tutulması və saxlanması strategiyalarının maliyyə tənzimlənməsi

Əslində yuxarıda göstərilən növlərin hər biri FS-nin müəyyən strateji modelləri ilə müşayiət olunur. Məsələn, FC-nin skimming və saxlama kimi tipik məhdud inkişaf strategiyaları ilə əlaqəsini nəzərdən keçirək (yuxarıdakı cədvələ baxın). Ədəbiyyatda FS növlərinin təsnifatına tamamilə fərqli yanaşmalar mövcuddur. Ən ayrılmaz mövqe, məncə, T.A-nın təklifində nümayiş etdirilir. Vladimirova, şirkətin maliyyə məqsədlərinin miqyası kimi FS-ni növlərə bölmək üçün belə vacib bir amili qeyd edir.

Maliyyə məqsədlərinin miqyası amili ilə təsnif edilən FS növləri

(böyütmək üçün klikləyin)

Maliyyə strategiyalarının növlərini başqa bir əhəmiyyətli amil - mərhələ əsasında bölmək məqsədəuyğundur həyat dövrü biznesin özü. Həyat dövrü ilə əlaqəli FS-dəki fərqləri göstərmək üçün biz mövzu sahəsini şirkətin debitor borclarının idarə edilməsi sahəsində siyasəti səviyyəsinə uyğunlaşdırırıq. Biz həmçinin strategiyanın üç variantını nəzərdən keçirəcəyik: təşkilatın inkişafının müxtəlif mərhələlərində istifadə olunan xərclərin minimuma endirilməsi, differensiallaşdırılması və sürətli reaksiya.

Şirkətin həyat dövrünün mərhələlərində uzaqdan idarəetmə ilə işləməkdə xərclərin minimuma endirilməsi strategiyası

(böyütmək üçün klikləyin)

Şirkətin həyat dövrünün mərhələlərində uzaqdan zondlama ilə işləməkdə fərqləndirmə strategiyası

(böyütmək üçün klikləyin)

Şirkətin həyat dövrünün mərhələlərində uzaqdan zondlama ilə işləməkdə sürətli reaksiya strategiyası

(böyütmək üçün klikləyin)

EVA parametrinə əsaslanan strateji qərarlar

Maliyyə strategiyaları SOFIA sisteminin işlənib hazırlanmış strateji qərarları əsasında formalaşdırılır və onlarda əsas meyar ilk növbədə qiymətləndirilməli olan biznesin daxili dəyəridir. Bu prioritetin səbəbi nədir? SOFIA komponent sistemi iki mühüm sahədə strateji həllər tapmağa imkan verir.

- Maliyyə biznesin davamlılığını təmin etməlidir.

- Maliyyə sahibkarlar üçün biznesin cəlbediciliyini təmin etməlidir.

90-cı və 2000-ci illərin illüziyalarından nə qədər uzaqlaşsaq, bir o qədər aydın başa düşürük ki, hər biznes belə bir cəlbedicilik daşımır. Əgər əvvəllər sahiblər tez-tez buna dözə bilirdilərsə, indi bu vəziyyət artıq əlçatmaz bir lüksdür. Tutaq ki, sahiblər şirkətlərini satmağı planlaşdırmırlar, bu o deməkdir ki, onların əli müntəzəm olaraq EVA (İqtisadi Əlavə Dəyər) indikatorunun nəbzinə düşməlidir. Bu göstərici ən mühüm strateji meyardır. IN müasir sistemlər BSC getdikcə bu meyarın korporativ kartların zirvəsinə yüksəldiyini görür.

EVA və BSC arasındakı əlaqə diaqramı

Həmişə xatırlamaq yaxşıdır ki, kapital pulsuz ola bilməz. EVA arasındakı fərq kimi müəyyən edilir xalis gəlir(idarəetmə uçotu) və onu əldə etmək üçün sərf olunan xərclər kapitalşirkətlər. Kapitalın dəyəri həm səhmdarlara, həm də kreditorlara ödəmək üçün tələb olunan minimum gözlənilən gəlir dərəcəsi əsasında müəyyən edilir. Kapitaldan istifadə xərclərini dəqiq müəyyən etməklə siz onu daha səmərəli bölüşdürə və gəlirli olanlar tərəfindən maliyyələşdirilən zərərli biznes bölmələrini müəyyən edə bilərsiniz.

(böyütmək üçün klikləyin)

Bu strateji göstərici hesablamanın sadəliyini və SBU-nun və bütövlükdə şirkətin daxili dəyərini müəyyən etmək qabiliyyətini birləşdirir. EVA-nın dəyəri davamlı olaraq müsbət olmalıdır, bu, biznesin maliyyələşdirilməsinin sahiblər tərəfindən müəyyən edilmiş gəlirliliyi təmin etdiyini göstərir. Eyni zamanda, qəbul edilənlərin keyfiyyətinin göstəricisidir idarəetmə qərarları, EVA ikiqat sayma təhlükəsini daşıyır.

EVA meyarına əlavə olaraq, strateji qərarların hazırlanması alətləri arasında şirkətin bazar dəyərinin qiymətləndirilməsi də mühüm yer tutur. Onu hesablamaq üçün bir qrup metoddan istifadə olunur, bunlar arasında ən çox yayılmış gəlir və xərc metodları, habelə bazar dəyərinin analogiya ilə hesablanmasına yanaşmadır. Sonuncu üsul qeyri-şəffaflığa görə Rusiya iqtisadiyyatı məhdud dövriyyəyə malikdir. gəlir üsulu biznesin satışı nöqteyi-nəzərindən tətbiq edilir, lakin onun alınması baxımından deyil. Bunun əksinə olaraq, xərc metodu, onu əldə etmək məqsədi ilə bir şirkəti nəzərdən keçirən investorlar üçün ən uyğundur. Gəlir metodu da öz növbəsində kapitallaşma metodu və diskontlaşdırılmış pul vəsaitlərinin hərəkəti metoduna bölünür.

BCG Davamlılıq Modeli

Şirkətin davamlı inkişaf modelləri konsepsiyası 20-ci əsrin ikinci yarısında inkişafın hər keyfiyyətinin uzunmüddətli və hətta orta müddətli perspektivdə biznesin çiçəklənməsinə səbəb olmadığı məntiqi mövqedən formalaşmışdır. Balanslaşdırılmış yanaşma olmadıqda, risk zonası aktiv şəkildə genişlənə bilər ki, bu da müəyyən təhdidlərlə doludur. Bütün digər parametrlərin artımı istisna olmaqla, heç bir faktor (mənfəət, aktivlər, şirkətin dəyəri) biznesin perspektiv inkişafı üçün müstəsna meyar ola bilməz. Şirkətin böyüməsini uyğunlaşdırmaq üçün bir çox üsullar hazırlanmış və uğurla tətbiq edilmişdir, eyni zamanda gəlir və mənfəət artımı baxımından davamlı böyümə modeli (BCG şirkəti) geniş istifadə olunur.

BCG davamlı böyümə modelinin əsas diaqramı

BCG metodologiyasında şirkətin davamlı inkişafı, ardıcıl əməliyyat və maliyyə siyasətləri ilə satışların müvafiq olaraq böyüməsi kimi başa düşülür. Müvafiq olaraq, sabit artım tempi bu siyasətlərin dəyişməzliyi ilə mümkün olan gəlir artımının belə bir sürəti hesab olunur. Bu halda maliyyə strategiyası nizamnamə kapitalının buraxılmasından müvəqqəti imtinanı nəzərdə tutur. Kapital artımının mənbəyi yalnız bölüşdürülməmiş mənfəətdir. Nəhayət, modelin ən mühüm məhdudlaşdırıcı şərti satışlarda, aktivlərdə, borcda, kapitalda və mənfəətdə artımın nisbi bərabərliyidir.

BCG Davamlı İnkişaf Modeli Vəziyyət Formulu

Kompleks model davamlı inkişaf daxil olmaqla bir qrup analitik blokdan ibarətdir:

(böyütmək üçün klikləyin)

Satış artımının keyfiyyəti onun qısa və uzunmüddətli perspektivdə dəyər və mənfəət artımına təsiri ilə müəyyən edilir ki, bu da həyat dövrünün miqyasından və mərhələsindən asılı olaraq tamamilə əks mənzərə verə bilər. Artım effektivliyi matrisləri birinci halda biznesin dəyərinin artırılmasında artımın rolunu, ikinci halda isə qısamüddətli və uzunmüddətli depozitlərin nisbəti nöqteyi-nəzərindən müəyyən etməyə imkan verir ki, bu da daha çox investorların ehtiyaclarına uyğundur.

Şirkətin maliyyə strategiyalarının matrisinin qurulması

İnvestisiya layihələrinin maliyyələşdirilməsi ən vacib məsələlərdən biridir strateji məqsədlər Biznes. Bununla belə, investisiya üçün vəsait cəlb etmək həmişə məqsədəuyğun və sərfəli deyil, çünki maliyyə modeli daha da mürəkkəbləşir və borcun qaytarılması əlaqəli xərcləri ödəməyə bilər. Bu mənada maraq maliyyə sektorunda strateji qərarların qəbulu üçün başqa bir vasitədir ki, bu da praktikada maliyyə strategiyası matrisləri adlanır.

Onların konstruksiyalarının məntiqi əməliyyat və maliyyə fəaliyyətinin nəticələrinin nisbətinə əsaslanır, hər biri müsbətdən mənfiyə və əksinə hərəkət edərək uğur və ya çatışmazlıq meylini nümayiş etdirir. Birinci halda danışırıqəməliyyat mənfəəti üzrə iqtisadi fəaliyyət(RHD), ikinci halda pul vəsaitlərinin hərəkəti və ya maliyyə fəaliyyətinin (RFD) nəticəsi haqqında danışırıq. Buna xalis pul axını da deyilir. RFD müəyyən dərəcədə borclanma siyasətini xarakterizə edir. Matrisin forması doqquz kvadrantdan ibarətdir, onların hər biri RHD və RFD-nin keyfiyyət birləşməsi üzrə maliyyə-təsərrüfat fəaliyyətinin müəyyən nəticəsinə uyğundur (aşağıya bax).

(böyütmək üçün klikləyin)

Ümumi xalis pul vəsaitlərinin hərəkəti də adlandırılan maliyyə-təsərrüfat fəaliyyətinin nəticəsi (RFKhD), dəyəri əlavə dəyərin 0-dan 10% -ə qədər olduqda təhlükəsiz zonada olur. Biznes tərəfindən yaradılan əlavə dəyər (VA) istehsal edilmiş (istehsal üçün planlaşdırılan) məhsulların dəyərindən enerji, xammal və üçüncü tərəflərin xidmətlərinin dəyəri çıxılmaqla başa düşülür.

Maliyyə strategiyaları matrisinin qurulması üçün RHD və RFD-nin hesablanması üçün düsturlar

Maliyyə strategiyası mövcud vəziyyətin monitorinqinin nəticələrinin çıxdığı kvadrantla müəyyən edilir. 4, 5, 6-cı kvadrantlar təşkilatın dövriyyə kapitalının müəyyən qədər artıqlığını göstərir. Əksinə, 7, 8, 9 onların kəsirini göstərir, çünki onlar şirkətin likvid vəsaitlərinin aktiv istehlakı ilə əlaqələndirilir. Nümunə olaraq iki misalı nəzərdən keçirək seçimlər 1 və 2 kvadratlar üçün FS.

- Kvadrant 1. RCD və RFD işarə baxımından bir-birinə ziddir və modul baxımından təxminən bərabərdir. RFHD sıfır işarəsinə yaxındır. Şərti olaraq, şirkət borc almayan zonadadır, maliyyə nəticəsi isə maksimum dəyərə malikdir. İnvestisiya layihələrinin yüksək (2-ci kvadrant) və daha aşağı templərlə (7-ci kvadrant) həyata keçirilməsi sahələrində maliyyə inkişafı mümkündür. Bundan əlavə, şirkət maliyyə leverajının təsirindən daha aktiv istifadə etməklə maliyyə gücünü artırmaq imkanını saxlayır.

- Kvadrant 2. Dövlət qeyri-tarazlıq vəziyyətlərinin dəyişməsi ilə xarakterizə olunur, biz burada sahibkarlıq fəaliyyətinin müvəqqəti itirilməsi mərhələsini istisna edirik. Bu kvadrantdan 8 və ya 3-cü mövqeyə keçidlə layihələrin həyata keçirilməsi üçün ən çox ehtimal olunan ssenarilər ola bilər.Borc siyasəti baxımından şirkət kvadrantlara keçə bilər: 7 (zəifləmə) maliyyə rıçaqları və kreditlərdən istifadənin azaldılması) və 5 (maliyyə leverajının təsirinin artırılması və borclanmanın artırılması).

FS xidmətində klassik DuPont modeli

Maliyyə sektorunda strategiya, onun tərtibində, həmçinin aktivlərin gəlirliliyinin çoxşaxəli təhlilini tələb edir. Qədim dövrlərdən bəri bu yanaşma, biznes sahiblərinin böyük əksəriyyəti üçün dəyərlərin genezisi olmasına baxmayaraq, köhnəlməmişdir. Ənənəvi hala gələn DuPont təhlili iki faktorlu, üç faktorlu, yeddi faktorlu model adlanan müxtəlif formalarda həyata keçirilir, kapitalın gəlirliliyi və ya aktivlərin gəlirliliyi düsturunun ətraflı şərhindən başqa bir şey deyil:

Aktivlərin gəlirliliyi düsturunun iki faktorlu DuPont modelinə çevrilməsi

Əlavə etməklə bunu görürük ROS düsturu adi fraksiya S / S, biz iki ayrı maliyyə göstəricisi toplusunu alırıq: şirkətin iş fəaliyyətini xarakterizə edən satışdan gəlir və aktivlərin dövriyyəsi nisbəti. Metodologiya riyazi ifadənin əldə edilmiş amilləri əsasında mühüm amil təhlilini aparmağa imkan verir. Bir nümunə götürək. Deyək ki, növbəti 3 il ərzində ROA-nın 15%-ə çatacağını proqnozlaşdırırıq. Və biz, heç olmasa, suala cavab verməliyik: bu nəyə görə baş verəcək? Axı, hətta iki ROS və TAT parametrinin çoxlu varyasyonları ola bilər, həddindən artıq olanlar:

- 15% (ROA) = 15% (ROS) x 1% (TAT);

- 15% (ROA) = 1% (ROS) x 15% (TAT).

Realist olaraq başa düşürük ki, biznesdə möcüzələr baş vermir, hər hansı maliyyə parametrlərinin səbəbləri var və onlar birdən-birə görünmür. Əgər həqiqətən təhlil edilən dövrdə ROA-nın 20%-dən 8%-ə düşdüyünü görsək, bu, satış gəlirliliyinin kəskin azalması və ya aktivlərin dövriyyəsinin azalması ilə əlaqədar ola bilər. Faktorların nisbəti retrospektiv təhlil zamanı və proqnozun formalaşmasında müəyyən edilir. Metod tipik maliyyə meyarlarının "süpürülməsi" əsasında parametrlərin parçalanmasını inkişaf etdirməyə imkan verir. Bu cür parçalanmaların nümunələri aşağıda verilmişdir.

Aktivlərin gəlirliliyi göstəricisinin ikinci yuva səviyyəsinə parçalanması

Kapitalın gəlirliliyi göstəricisinin parçalanması

FS üçün DuPont-un multifaktorial modeli yaxşıdır ki, əməliyyat və taktiki aspektlərdə çılpaq gözlə izləmək çox çətin olan yığılmış çoxsaylı tendensiyaları müəyyən etməyə imkan verir. Eyni zamanda, başa düşmək lazımdır ki, təhlilin daha yüksək keyfiyyəti üçün kifayət qədər uzun müddətə etibarlı idarəetmə hesabatı ilə işləmək məsləhətdir: 5 və ya daha çox il.

Şirkətin maliyyə sisteminin formalaşması və maliyyə sektorunda strateji qərarların qəbulu üçün əsas alətlər haqqında icmal məqaləsini tamamlayırıq. Müəssisənin maliyyə strategiyasının hazırlanması daha çox yerli investisiya strategiyasının yaradılmasından əvvəl baş verir. Bəzi şirkətlər haqlı olaraq bu iki strategiyanı bir strategiyada birləşdirir. Buna görə də hesab edirəm ki, maliyyə strateji planlaşdırma metodologiyasına yiyələnmək həm biznesin inkişafı üzrə direktor, həm də rəhbər işçilər üçün davamlı əhəmiyyət kəsb edir. böyük biznes layihələri strateji biznes bölmələrinin səviyyəsi.

Maliyyələşdirmə strategiyası biznesin inkişafı üçün öz və borc vəsaitlərinin mənbələrinin (daxili və xarici) seçiminə əsaslanır. Məsələn, startap şirkətlər (startaplar) üçüncü tərəf investorlarını cəlb edirsə, maliyyələşdirmə strategiyası xarici mənbələrdən borc vəsaitləri üzərində qurulur.

Maliyyələşdirmə strategiyalarının müxtəlifliyi

Şirkətin bazarda mövcud mövqeyindən və inkişaf strategiyasından asılı olaraq dörd maliyyələşdirmə strategiyasından biri tətbiq edilir.- Sürətli böyümə strategiyası. Şirkətin sərbəst vəsaitləri dövriyyə aktivlərinə yatırılır: daha çox xammal alınır, əsas istehsal müəssisələri aktiv şəkildə yenilənir və təmir olunur. Dəyişən məsrəflər (əlavə nəqliyyat xərcləri, kadr hazırlığına investisiyalar, iş vaxtından artıq ödənişlər) qısamüddətli kreditlər hesabına maliyyələşdirilir. Sürətli böyümə strategiyası çərçivəsində maliyyələşmə yeni bazar seqmentini fəth etmək, məhsul çeşidini genişləndirmək üçün aktualdır.

- Daxili maliyyələşdirmə strategiyası (“ideal”). Şirkətin əməliyyat fəaliyyəti və cari öhdəlikləri yalnız borc vəsaitləri hesabına ödənilir. Belə bir strategiya pulsuz vəsaitlərin həcmini artırır, işçilər üçün əmək haqqını aktiv şəkildə artırmağa, tədqiqat və inkişafa investisiya qoymağa imkan verir. Bununla belə, uzunmüddətli perspektivdə model çox risklidir: kreditorlar borc vəsaitlərinin dərhal qaytarılmasını tələb edə, həmçinin faiz dərəcəsini qəfil artıra bilərlər.

- Tarazlıq strategiyası. Şirkətin əsas vəsaitləri (istehsalat obyektləri, texnologiyalar) və sabit xərclər istehsal aşağı faizlə uzunmüddətli kreditlərlə təmin edilir. Dövriyyə kapitalı şirkətin sərbəst maliyyəsi, həmçinin qısamüddətli kreditlər hesabına maliyyələşdirilir. Bu model universaldır, sahibləri bahalı kreditlər üzrə qəfil ödənişlərdən qoruyur və şirkətin hesablarında sərbəst vəsaitlərin həcmini artırmağa imkan verir.

- ənənəvi strategiya. Şirkətin bütün xərcləri sahiblərinə aşağı faizlə verilən uzunmüddətli kreditlər hesabına ödənilir. Bu model bazara az kapitalla daxil olan və müştəri bazası olmayan gənc şirkətlər üçün uyğundur. Ənənəvi maliyyələşdirmə pulsuz öz vəsaitlərişirkətlər biznesini genişləndirə bilər, lakin kapitalın məbləği kreditləri ödəmək üçün kifayət olmalıdır.

Maliyyələşdirmə strategiyasının seçiminə təsir edən amillər

Müəssisə inkişafı modeli və paylama xüsusiyyətləri maddi resurslar müəssisənin və bazar nişinin xüsusiyyətlərindən asılıdır.- Əməliyyat dövrünün müddəti və maliyyə axınlarının sabitliyi. İstehsal şirkətləri, ardıcıl olaraq böyük həcmdə satış hazır məhsullar bahalı qısamüddətli kreditlərdən aktiv istifadə edə bilər. Xərclər mənfəət hesabına ödənilir, öz vəsaitləri sərbəst qalır.

- Şirkətin aktivlərinin strukturu və gəlirliliyi. Xidmət şirkəti gəlirli aktivlərə sahib ola bilər ( kommersiya daşınmaz əmlakı, bank hesablarındakı vəsaitlər, əqli mülkiyyət). İstehsal zavodları maliyyə resurslarında satışı daha çətin olan öz əsas vəsaitləri (maşınlar, emalatxanalar, texnologiyalar, xammal və materiallar).

- Vergi yükünün böyüklüyü və sənayedəki risklərin səviyyəsi. Bazar nişindən və istehsal xüsusiyyətlərindən asılı olaraq şirkət əlavə vergilər ödəyir (məsələn, neft-kimya istehsalı) və ya müavinətlər alır (məsələn, infrastruktur və sosial obyektlərin inşaatçıları). İnnovativ şirkətlərənənəvi olaraq istehsal və ticarətdən daha yüksək risk səviyyəsi ilə fəaliyyət göstərir.

- Şirkətin bazardakı mövqeyi və sənayedə tələbin dinamikası. Sabit tələbat olan unikal məhsulların istehsalçıları fəal şəkildə cəlb olunur borc vəsaitləri ilə minimal risk iş üçün.

Bilik bazasında yaxşı işinizi göndərin sadədir. Aşağıdakı formadan istifadə edin

Tədris və işlərində bilik bazasından istifadə edən tələbələr, aspirantlar, gənc alimlər Sizə çox minnətdar olacaqlar.

haqqında yerləşdirilib http://www.allbest.ru/

Giriş

Nəticə

strategiyanın maliyyələşdirilməsi müəssisə fondları

Giriş

Müəssisənin maliyyə strategiyası budur tərkib hissəsi onun iqtisadi siyasət. Əgər maliyyə tarixən əmtəə-pul münasibətlərinin yaranması və inkişafı şəraitində inkişaf etmiş əsas kateqoriyadırsa, maliyyə strategiyası mülkiyyətçi, idarə, əmək kollektivi(müəssisənin mülkiyyət və idarəetmə formasından asılı olaraq) əsas funksiya və vəzifələrin yerinə yetirilməsi üçün maliyyə vəsaiti tapmaq və istifadə etmək məqsədi ilə.

Bu qəbildən olan fəaliyyətlərə maliyyə fəaliyyətinin təşkili üzrə elmi əsaslandırılmış konsepsiyaların işlənib hazırlanması, maliyyə vəsaitlərinin uzun, orta və qısa dövrlər üçün istifadəsinin əsas istiqamətlərinin müəyyən edilməsi, habelə hazırlanmış strategiyanın praktiki həyata keçirilməsi daxildir.

Müəssisənin maliyyə fəaliyyətinin təşkili konsepsiyaları məhsul və xidmətlərə tələbatın öyrənilməsinə, müəssisənin müxtəlif (maliyyə, maddi, əmək, intellektual, informasiya) ehtiyatlarının qiymətləndirilməsinə və təsərrüfat fəaliyyətinin nəticələrinin proqnozlaşdırılmasına əsaslanır.

Müəssisənin maliyyə vəsaitlərindən istifadə istiqamətləri qarşıya qoyulan məqsədlərə, müəssisənin bazardakı mövqeyinə, maliyyə fəaliyyətinin təşkilinin işlənib hazırlanmış konsepsiyasına əsasən müəyyən edilir. əsas məqsəd müəssisənin maliyyə siyasəti onun maliyyə potensialının ən tam və səmərəli istifadəsi və qurulmasıdır.

Maliyyə strategiyası müəssisənin təsis sənədləri (nizamnaməsi) ilə müəyyən edilmiş strateji və taktiki məqsədlərə nail olmaq üçün maliyyədən məqsədyönlü istifadəni ifadə edir. Məsələn, mallar (xidmətlər) bazarında mövqelərin möhkəmləndirilməsi, məqbul satış həcminə, aktivlərin və kapitalın mənfəətinə və gəlirliliyinə nail olmaq, balansın ödəmə qabiliyyətini və likvidliyini qorumaq.

Qeyri-sabit iqtisadi mühit, yüksək inflyasiya, ödənişsizlik böhranı, dövlətin gözlənilməz vergi və pul siyasəti şəraitində bir çox müəssisələr yaşamaq xətti tutmağa məcbur olurlar. Cərəyanın həllində ifadə edilir maliyyə problemləri dövlət güc strukturlarının qeyri-müəyyən makroiqtisadi münasibətlərinə reaksiya kimi. Maliyyə idarəçiliyində belə strategiya müəssisələrin maraqları ilə dövlətin fiskal maraqları arasında bir sıra ziddiyyətlərin yaranmasına səbəb olur; xarici borcların qiyməti və istehsalın rentabelliyi; kapital və fond bazarının gəlirliliyi; istehsal və maliyyə xidmətlərinin maraqları və s.

ь yüksək gəlirlilik və kommersiya risklərindən qorunmanın birləşməsini təmin edən müəssisənin maliyyə (pul) hərəkətlərinin idarə edilməsi üçün optimal konsepsiyanın işlənib hazırlanması;

l üçün maliyyə resurslarından istifadənin əsas istiqamətlərinin müəyyən edilməsi cari dövr(onillik, ay, rüb) və qısamüddətli (bir il və ya daha çox). Eyni zamanda istehsal və ticarət fəaliyyətinin inkişafı imkanları da nəzərə alınır. Makroiqtisadi vəziyyətin vəziyyəti (vergitutma, bank faizlərinin uçot dərəcəsi, əsas vəsaitlər üzrə amortizasiya normaları və s.);

ь qarşıya qoyulan məqsədlərə nail olmağa yönəlmiş praktiki tədbirlərin həyata keçirilməsi (maliyyə təhlili və nəzarət, müəssisənin maliyyələşdirilməsi metodunun seçilməsi, real investisiya layihələrinin və maliyyə aktivlərinin qiymətləndirilməsi və s.).

Üç əsas əlaqənin vəhdəti maliyyə siyasətinin məzmununu müəyyənləşdirir, strateji məqsədləri:

ь iqtisadi artımın mənbəyi kimi mənfəətin maksimallaşdırılması;

ь kapitalın strukturunun və dəyərinin optimallaşdırılması, müəssisənin maliyyə sabitliyinin və işgüzar fəaliyyətinin təmin edilməsi;

ь investorlar və kreditorlar üçün müəssisənin maliyyə açıqlığına nail olmaq;

ь maliyyə lizinqi, layihələrin maliyyələşdirilməsi yolu ilə kapitalın cəlb edilməsi üçün bazar mexanizmlərindən istifadə;

- müəssisə üçün bazar şəraitinə adekvat olan strateji məqsədlərin qoyulması və onlara nail olmaq yollarının axtarışı nəzərə alınmaqla maliyyə vəziyyətinin diaqnostikasına əsaslanan səmərəli maliyyə idarəetmə mexanizminin (maliyyə menecmentinin) hazırlanması.

İnkişaf edərkən effektiv sistem maliyyə idarəçiliyində, müəssisənin maraqlarının inkişafının uyğunlaşdırılması, kifayət qədər maliyyə resurslarının olması və yüksək ödəmə qabiliyyətinin saxlanması problemləri daim mövcuddur.

Dövrün müddəti və həll ediləcək vəzifələrin xarakteri əsasında maliyyə strategiyası maliyyə strategiyası və taktikasına təsnif edilir.

Maliyyə strategiyası müəssisənin sosial-iqtisadi strategiyasının qlobal məqsədlərinə uyğun olaraq hazırlanır. Bu, uzunmüddətli maliyyə siyasətidir. Onun inkişafı prosesində maliyyənin inkişafının əsas tendensiyaları proqnozlaşdırılır, istifadə konsepsiyası formalaşır, prinsiplər müəyyən edilir. maliyyə münasibətləri dövlətlə (vergi strategiyası) və tərəfdaşlarla (təchizatçılar, alıcılar, kreditorlar, investorlar, sığortaçılar və s.).

Strategiya müəssisənin inkişafının alternativ yollarının seçilməsini nəzərdə tutur. Eyni zamanda, qarşıya qoyulan məqsədlərə nail olmaq üçün maliyyə resurslarını səfərbər etmək üçün mütəxəssislərin (menecerlərin) proqnozlarından, təcrübəsindən və intuisiyasından istifadə edilir. Strategiya mövqeyindən istehsal-maliyyə fəaliyyətinin konkret məqsəd və vəzifələri formalaşdırılır və operativ idarəetmə qərarları qəbul edilir.

TO ən mühüm sahələrdir müəssisənin maliyyə strategiyasının hazırlanmasına aşağıdakılar daxildir:

kredit siyasətinin inkişafı;

· əsas kapitalın idarə edilməsi və amortizasiya strategiyası;

cari aktivlərin və kreditor borclarının idarə edilməsi;

borc vəsaitlərinin idarə edilməsi;

Qiymət strategiyası

Müəssisənin nailiyyətlərinin və onun bazar dəyərinin qiymətləndirilməsi.

Bununla belə, bu və ya digər strategiyanın seçilməsi xarici amillərin, xüsusən də dövlətin maliyyə bazarının vəziyyəti, vergi, gömrük, büdcə və pul siyasətinin təsiri nəticəsində proqnozlaşdırıla bilən effekti (gəlir) təmin etmir.

Maliyyə strategiyasının tərkib hissəsi müəssisənin əsas parametrlərinə nail olmağa yönəlmiş uzunmüddətli maliyyə planlaşdırmasıdır: satışın həcmi və dəyəri, mənfəət, gəlirlilik, maliyyə sabitliyi və ödəmə qabiliyyəti.

Maliyyə taktikası maliyyə əlaqələrinin təşkili yollarının vaxtında dəyişdirilməsi, maliyyə resurslarının xərc növləri və struktur bölmələri arasında yenidən bölüşdürülməsi yolu ilə müəssisənin inkişafının müəyyən mərhələsinin daha konkret problemlərinin həllinə yönəlmişdir. Nisbətən sabit maliyyə strategiyası ilə maliyyə taktikası çevik olmalıdır ki, bu da bazar şəraitinin dəyişməsi (resurslara, mallara, xidmətlərə və kapitala tələb və təklif) səbəb olur. Maliyyə siyasətinin strategiyası və taktikası bir-biri ilə sıx bağlıdır. Düzgün seçilmiş strategiya taktiki problemlərin həlli üçün əlverişli imkanlar yaradır.

Müəssisələrdə maliyyə siyasəti təşkilatın strategiyası və taktikası haqqında bütün məlumatlara malik olan peşəkarlar - baş maliyyə menecerləri (direktorları) tərəfindən aparılmalıdır.

İdarəetmə qərarları qəbul etmək üçün mühasibat uçotunda verilən məlumatlardan istifadə edirlər və statistik hesabat maliyyə təhlilində və şirkətdaxili pul vəsaitlərinin hərəkətinin planlaşdırılmasında istifadə olunan göstəricilərin müəyyən edilməsi üçün əsas məlumat mənbəyi kimi xidmət edən əməliyyat maliyyə uçotunda.

Şirkətdaxili maliyyə planlaşdırması aşağıdakı əməliyyat sənədlərinin hazırlanmasını əhatə edir (bir ay, rüb, bir il üçün):

bütövlükdə müəssisə və varsa, onun filialları üzrə gəlir və xərclər büdcəsi;

· balans hesabatına əsasən büdcə (ən vacib maddələr üzrə aktiv və passiv balansının proqnozu);

kapital büdcəsi.

Maliyyə təhlilinə aşağıdakı bağlantılar daxildir:

ь strateji məqsədlərin müəyyən edilməsi üçün maliyyə imkanlarının qiymətləndirilməsi;

ь istehsal və satış strategiyası əsasında fəaliyyət sahələri (cari, investisiya və maliyyə) üzrə pul vəsaitlərinin hərəkətinin səmərəliliyinin bölüşdürülməsi və qiymətləndirilməsi;

ь maliyyə vəsaitlərinə əlavə ehtiyacın və onların alınması kanallarının (bank krediti, lizinq, əmtəə krediti və s.) müəyyən edilməsi;

ь pul vəsaitlərinin hesabatda əks olunan müəssisənin maliyyə imkanlarını aydın göstərən formaya çevrilməsi;

ь təşkilatın maliyyə sabitliyi, ödəmə qabiliyyəti, biznesin gəlirliliyi və bazar fəaliyyətinin göstəriciləri vasitəsilə qəbul edilən maliyyə və investisiya qərarlarının effektivliyinin qiymətləndirilməsi.

1. Müəssisənin maliyyə strategiyasının mahiyyəti

Maliyyə strategiyası - maliyyə dərəcəsi, uzunmüddətli perspektiv üçün nəzərdə tutulmuş və müəssisənin inkişafının genişmiqyaslı problemlərinin həllini nəzərdə tutur.

Onun inkişafı prosesində onlar maliyyənin inkişafının əsas tendensiyalarını proqnozlaşdırır, onlardan istifadə konsepsiyasını formalaşdırır, dövlət (vergi siyasəti) və tərəfdaşlarla maliyyə münasibətlərinin prinsiplərini müəyyənləşdirir. Strategiya müəssisənin inkişafının alternativ yollarının seçilməsini nəzərdə tutur. Eyni zamanda, qarşıya qoyulan məqsədlərə nail olmaq üçün maliyyə resurslarını səfərbər etmək üçün mütəxəssislərin proqnozlarından, təcrübəsindən və intuisiyasından istifadə edilir. Strategiya mövqeyindən istehsal və maliyyə fəaliyyətinin konkret məqsəd və vəzifələrini formalaşdırır və operativ idarəetmə qərarları qəbul edirlər.

Bununla belə, bu və ya digər strategiyanın seçilməsi xarici amillərin və xüsusən də dövlətlərin maliyyə bazarının vəziyyəti, vergi və pul siyasətinin təsiri nəticəsində proqnozlaşdırılan effektin (gəlir) alınmasına zəmanət vermir.

Əgər maliyyə strategiyası nisbətən sabitdirsə, maliyyə taktikası dəyişən bazar şəraitinə (resurslara, mallara və xidmətlərə tələb və təklif) çevik reaksiya verərək çevik olmalıdır. Maliyyə siyasətinin strateji və taktiki aspektləri bir-biri ilə sıx bağlıdır: strategiyanın düzgün seçilməsi taktiki problemlərin həlli üçün əlverişli imkanlar yaradır.

Maliyyə strategiyası gələcək üçün nəzərdə tutulmuş və təşkilatın geniş miqyaslı problemlərinin həllini nəzərdə tutan uzunmüddətli maliyyə siyasəti kursudur.

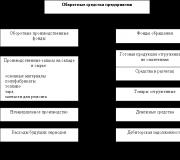

maliyyə strategiyasıdır ümumi plan müəssisənin maliyyə sabitliyini təmin etmək üçün maliyyənin formalaşmasını və onların planlaşdırılmasını əhatə edən fəaliyyətləri.

Maliyyə strategiyası:

şirkətin maliyyə fəaliyyəti üçün uzunmüddətli balanslaşdırılmış məqsədlər sistemi

Şirkətin ümumi strategiyasına uyğundur

müəssisənin bazar dəyərinin artırılmasına yönəlmişdir.

Maliyyə strategiyasına aşağıdakılar daxildir:

maliyyə vəziyyətinin planlaşdırılması, uçotu, təhlili və nəzarəti;

əsas və dövriyyə kapitalının optimallaşdırılması; mənfəət bölgüsü.

Müəssisənin sahiblərinin (səhmdarlarının) maraqları naminə uzunmüddətli inkişafının təmin edilməsi aşağıdakıları əhatə edir:

optimal dəyərin formalaşması nizamnamə kapitalı;

· kapital bazarından əlavə maliyyə mənbələrinin cəlb edilməsi (kreditlər və kreditlər şəklində);

Məhsulların (işlərin, xidmətlərin) satışından əldə edilən gəlirlərin bir hissəsi kimi formalaşan pul vəsaitlərinin toplanması;

Kapital qoyuluşlarına yönəldilmiş bölüşdürülməmiş mənfəətin formalaşması;

xüsusi təyinatlı vəsaitlərin cəlb edilməsi;

kapital, gəlir və pul vəsaitlərinin formalaşmasının uçotu və nəzarəti.

Müəssisənin maliyyə strategiyasının inkişafında ən vacib istiqamətlər aşağıdakılardır:

· maliyyə-iqtisadi vəziyyətin təhlili və qiymətləndirilməsi;

Qiymət siyasətinin müəyyən edilməsi;

uçot və vergi siyasətinin işlənib hazırlanması;

· kredit siyasətinin formalaşdırılması;

əsas kapitalın idarə edilməsi və amortizasiya metodunun seçimi;

idarəetmə dövriyyə kapitalı və kreditor borcları;

cari xərclərin, məhsulların satışının və mənfəətin idarə edilməsi;

dividend və investisiya siyasətinin seçimi;

2. Müəssisənin maliyyə strategiyasının məqsəd və vəzifələri

Maliyyə strategiyasının məqsədləri ümumi strategiyaya tabe olmalıdır iqtisadi inkişaf və müəssisənin mənfəətini və bazar dəyərini artırmaq məqsədi daşıyır.

İqtisadi inkişaf strategiyası əsas məqsədlərin məcmusudur və onlara çatmağın əsas vasitələridir.

Maliyyə strategiyasının əsas məqsədi müəssisənin tam özünü təmin etməsinə və müstəqilliyinə nail olmaqdır.

Hər hansı bir sahibkarlıq subyektinin maliyyə fəaliyyətinin bir hissəsi olaraq, şübhəsiz ki, iki ekvivalent vəzifə yaranacaqdır:

1. Təsərrüfat fəaliyyətinin həyata keçirilməsi üçün resursların cəlb edilməsi vəzifəsi.

2. Alınan resursların bölüşdürülməsi problemi (investisiya).

Maliyyə strategiyasının vəzifələri:

Maliyyə strategiyası təşkilatın müəyyən prinsiplərinə əsaslanır və aşağıdakıları əhatə edir:

gələcək üçün bütün daxilolmaları müəyyən edən cari və uzunmüddətli maliyyə planlaşdırması Pul müəssisələr və onların xərclənməsinin əsas istiqamətləri;

· maliyyə resurslarının çevikliyini, onların istehsal-təsərrüfat fəaliyyətinin əsas sahələrində cəmləşməsini təmin edən maliyyə resurslarının mərkəzləşdirilməsi;

· bazar şəraitinin mümkün tərəddüdü şəraitində müəssisənin sabit fəaliyyətini təmin edən maliyyə ehtiyatlarının formalaşdırılması;

tərəfdaşlar qarşısında maliyyə öhdəliklərinin qeyd-şərtsiz yerinə yetirilməsi;

· müəssisənin uçot, maliyyə və amortizasiya siyasətinin işlənib hazırlanması;

mövcud standartlar əsasında müəssisənin və təsərrüfat seqmentlərinin maliyyə uçotunun təşkili və aparılması;

tərtib etmək yekun hesabat standartların tələblərinə uyğun olaraq qüvvədə olan qayda və qaydalara uyğun olaraq müəssisə və biznes seqmentləri üçün;

· müəssisənin və onun seqmentlərinin (prioritet iqtisadi-coğrafi seqmentlər, bölüşdürülməmiş maddələrin tərkibində digər seqmentlər) fəaliyyətinin maliyyə təhlili;

· maliyyə nəzarəti müəssisənin və onun bütün seqmentlərinin fəaliyyəti.

Müəssisənin maliyyə fəaliyyətinin bütün formalarını, yəni: əsas və dövriyyə kapitalının optimallaşdırılması, mənfəətin formalaşması və bölüşdürülməsi, pul hesablaşmaları və investisiya siyasəti, maliyyə strategiyası bazar münasibətlərinin obyektiv iqtisadi qanunauyğunluqlarını araşdırır, yaşamaq və inkişafın forma və üsullarını işləyib hazırlayır. yeni şərtlər altında.

Maliyyə strategiyasına əsasən müəyyən edilir maliyyə siyasəti aşağıdakı əsas müəssisələr istiqamətlər maliyyə fəaliyyəti:

· vergi siyasəti;

· qiymət siyasəti;

amortizasiya siyasəti;

· dividend siyasəti;

· investisiya siyasəti,

şirkətin kapitalının və dəyərinin idarə edilməsi.

Korporasiya müəssisənin bölmələrinin məcmusu olduğundan korporasiyanın bölmələrinin qrup daxilində yerinə yetirdikləri məqsəd və vəzifələrə uyğun qurulması məqsədəuyğun görünür.

Funksiyaların bu bölgüsü əsasında maliyyə strategiyasının hazırlanması korporasiyanın bölmələrinin maliyyə funksiyalarının məcmusuna əsaslanır.

Müəssisənin maliyyə planlaşdırılmasının əsası kimi maliyyə strategiyasının formalaşdırılması və həyata keçirilməsi alətlərin istifadəsinə əsaslanır:

Maliyyə strategiyasının işlənib hazırlanması ümumi iqtisadi inkişafın strategiyasının tərkib hissəsidir, ona görə də onun məqsəd və istiqamətlərinə uyğun olmalıdır.

Öz növbəsində maliyyə strategiyası müəssisənin ümumi iqtisadi strategiyasına əhəmiyyətli təsir göstərir.

Maliyyə strategiyasının strateji məqsədi konkret proqramlarda təqdim olunan köməkçi maliyyə tapşırıqları toplusu ilə təmin edilir. Konyukturanın dəyişkənliyini və maliyyə bazarlarının inkişaf tendensiyalarını nəzərə alaraq, yüksək innovasiya dərəcəsi maliyyə alətlərişirkətlərin fəaliyyət göstərməsi, onların dünya birliyində makroiqtisadi və sosial-siyasi proseslərin hərəkət vektorlarından əhəmiyyətli dərəcədə asılı olması, maliyyə strategiyasının həyata keçirilməsi üçün proqram və layihələrin formalaşdırılması üçün bir sıra istiqamətlərin formalaşdırılması zəruridir.

Onların arasında:

- şirkətlər üçün prioritet maliyyə bazarlarının və gələcəkdə iş üçün hədəf bazar seqmentlərinin müəyyən edilməsi; bu o deməkdir ki, şirkət mövcud olanların işlənməsi əsasında güclü hədəf inkişaf blokuna malikdir məlumat bazaları məlumat;

- davamlı maliyyələşdirmə mənbələrinin təhlili və əsaslandırılması;

- uzunmüddətli perspektivdə şirkətlə səmərəli əməkdaşlıq edən maliyyə institutlarının məqbul tərəfdaşlar və vasitəçilər kimi seçilməsi;

- şirkətin ümumi strategiyasına görə biznes növlərinin inkişafı üçün prioritet istiqamətlərə uyğun uzunmüddətli investisiya proqramının hazırlanması;

- şirkətin bazar dəyərinin və onun buraxdığı qiymətli kağızların dərəcələrinin mütərəqqi artımını qorumaq üçün gələcək üçün şərait yaratmaq;

- şirkətdaxili maliyyə axınlarının, transfer qiymət mexanizmlərinin formalaşdırılması və təkmilləşdirilməsi;

- digər idarəetmə funksiyalarının ağlabatan qeyri-mərkəzləşdirilməsi ilə birlikdə effektiv mərkəzləşdirilmiş maliyyə idarəetməsi proqramının strategiyası nöqteyi-nəzərindən işlənib hazırlanması;

- şirkətin fəaliyyətinin strateji planlaşdırılmasında şirkətin iqtisadi təhlükəsizliyinin və davamlılığının maliyyə göstəricilərinin proqnozlaşdırılan hesablamaları.

Maliyyə strategiyasının hipotetik modeli aşağıdakı bir-biri ilə əlaqəli blokları əhatə edə bilər:

- məqsəd və vəzifələr;

- icra səviyyələri;

- formalaşmanın xarici və daxili amilləri;

- həyata keçirmə vasitələri və üsulları;

- Strategiyanın effektivliyi.

haqqında yerləşdirilib http://www.allbest.ru/

Maliyyə strategiyasının formalaşması üçün hipotetik model

Şirkət öz strateji maliyyə məqsədlərinə maliyyə münasibətləri onun daxili maliyyə imkanlarına uyğun gələndə, həmçinin xarici sosial-iqtisadi tələblərə cavab verməyə imkan verəndə nail olur. Maliyyə strategiyasının konsepsiyasını və məzmununu nəzərə alaraq qeyd etmək lazımdır ki, o, əsasən makro və mikro mühitin eyni şərtləri, şirkətin ümumi strategiyasına təsir edən amillər və yuxarıda qeyd olunan digər komponentlər ilə formalaşır.

Şirkətin maliyyə strategiyası modelinin mühüm bloku onun həyata keçirilməsi səviyyələridir. İki səviyyəni nəzərdən keçirmək qanunidir: korporativ və biznes səviyyəsi (layihə səviyyəsi). Bu səviyyələrdə şirkətin maliyyə strategiyasının həyata keçirilməsində fərqlər aşağıdakılarla müəyyən edilir:

- müxtəlif strateji məqsədlər;

- fəaliyyətin miqyası və bazarı əhatə etməsi;

- yerinə yetirilən funksiyalar (müəssisə daxilində müvafiq mərkəzləşdirmə və ya mərkəzləşdirmə dərəcəsi ilə);

- ətraf mühit amilləri (vergi tənzimlənməsi, antiinhisar qanunları və s.).

Şirkətin maliyyə strategiyasının modeli onun hansı alətlər (proqramlar, layihələr, restrukturizasiya, qloballaşma, şaxələndirmə və s.) və metodlar (modelləşdirmə, planlaşdırma, təhlil, proqnozlaşdırma və s.) sistemi vasitəsilə həyata keçirildiyini göstərir.

Maliyyə strategiyasının alətləri və metodlarından istifadə situasiya xarakteri daşıyır: konkret amillər, o cümlədən sosial-iqtisadi və siyasi faktorlar onların bu və ya digər birləşməsinin seçimini müəyyən edir. müxtəlif variantlar. Maliyyə strategiyasının şirkət rəhbərliyi ilə qarşılıqlı əlaqəsinin öyrənilməsi belə nəticəyə gəlməyə imkan verir mühüm rol maliyyə strategiyası.

Müəssisənin maliyyə strategiyası aşağıdakıları təmin edir:

maliyyə resurslarının formalaşdırılması və səmərəli istifadəsi;

· investisiyanın ən səmərəli sahələrinin müəyyən edilməsi və bu sahələrə maliyyə resurslarının cəmləşdirilməsi;

Maliyyə hərəkətlərinin uyğunluğu iqtisadi vəziyyət və müəssisənin maddi imkanları;

Rəqiblərdən əsas təhlükənin müəyyən edilməsi, maliyyə hərəkətlərinin istiqamətlərinin düzgün seçilməsi və rəqiblər üzərində üstünlük əldə etmək üçün manevrlər;

Strateji ehtiyatların yaradılması və hazırlanması;

Məqsədlərin sıralanması və mərhələli şəkildə həyata keçirilməsi.

Maliyyə strategiyasının məqsədləri:

· maliyyə imkanlarından uğurlu istifadə yollarının müəyyən edilməsi;

· müəssisənin üçüncü şəxslərlə perspektiv maliyyə münasibətlərinin müəyyən edilməsi;

əməliyyat üçün maliyyə dəstəyi və investisiya fəaliyyəti;

· potensial rəqiblərin iqtisadi və maliyyə imkanlarının öyrənilməsi, maliyyə sabitliyinin təmin edilməsi üzrə tədbirlərin işlənib hazırlanması və həyata keçirilməsi.

Müəssisənin maliyyə planlaşdırmasının əsası kimi maliyyə strategiyasının formalaşdırılması və həyata keçirilməsi alətlərin istifadəsinə əsaslanır:

· Maliyyə menecmenti-- maliyyə təhlili, büdcələşdirmə, maliyyə nəzarəti;

· maliyyə xidmətləri bazarı - faktorinq, sığorta, lizinq.

Maliyyə planlaşdırması müəyyən edir əsas göstəricilər, uzadılmış təkrar istehsalın nisbətləri və dərəcələri və müəssisənin əsas məqsədlərinin həyata keçirilməsinin əsas formasıdır. Uzunmüddətli planlaşdırma müəssisənin maliyyə strategiyasının mühüm hissəsidir və onun maliyyə fəaliyyətinin inkişafı və proqnozlaşdırılmasını əhatə edir.

Şirkətin maliyyə planı (müasir anlayış formatında) tələb olunan və satışa hazır olan bir çox məhsul və malların istiqamətlərinin müəyyən edilməsi, seçimdir. maliyyə mənbələri maliyyə resurslarının bölüşdürülməsi, habelə ayrı-ayrı maliyyə tədbirlərinin həyata keçirilməsinə nəzarət.

3. Müəssisənin maliyyə strategiyasının formalaşması mərhələləri

Müəssisənin maliyyə strategiyasının formalaşması mərhələləri

1. Müəssisənin maliyyə strategiyasının formalaşmasının ümumi dövrünün müəyyən edilməsi

2. Şirkətin bazar mövqeyinə təsir edən xarici maliyyə mühitinin və maliyyə bazarı şəraitinin amillərinin öyrənilməsi

3. Müəssisənin strateji məqsədlərinin formalaşması

4. İcra müddətləri üzrə məqsədli göstəricilərin dəqiqləşdirilməsi

5. Müəssisənin müəyyən aspektləri üzrə maliyyə strategiyasının işlənib hazırlanması

6. Maliyyə strategiyasının təmin edilməsi və həyata keçirilməsi üçün təşkilati-iqtisadi tədbirlər sisteminin işlənib hazırlanması

7. Maliyyə strategiyasının effektivliyinin qiymətləndirilməsi Strategiyanın hazırlanması bir neçə mərhələnin həyata keçirilməsini əhatə edir:

· Uzunmüddətli perspektivlərin qiymətləndirilməsi.

· İnkişaf proqnozu.

Məqsəd haqqında məlumatlılıq.

Güclü tərəflərin təhlili və zəifliklər.

· Strateji alternativlərin ümumiləşdirilməsi.

· Optimallaşdırma meyarlarının hazırlanması.

· Optimal strategiyanın seçilməsi.

· Tədbirin planlaşdırılması.

Korporasiyanın ümumi maliyyə strategiyasını hazırladıqdan sonra xüsusi bölmələr korporasiyanın strategiyasına uyğun olaraq, eləcə də maliyyə bazarının vəziyyətinə uyğun olaraq korporasiya üçün investisiya və kredit strategiyaları hazırlayırlar.

4. Müəssisənin maliyyə strategiyasının növləri

Ümumi maliyyə strategiyası, əməliyyat maliyyə strategiyası və ayrı-ayrı strateji vəzifələrin yerinə yetirilməsi strategiyası, başqa sözlə, özəl strateji məqsədlərə nail olmaq strategiyası arasında fərq qoyulur.

haqqında yerləşdirilib http://www.allbest.ru/

Maliyyə strategiyasının növləri

- Ümumi maliyyə strategiyası müəssisənin fəaliyyətini müəyyən edən maliyyə strategiyası adlanır. Məsələn, bütün səviyyələrin büdcələri ilə münasibətlər, müəssisənin gəlirlərinin formalaşması və istifadəsi, maliyyə resurslarına ehtiyac və onların il üçün formalaşma mənbələri.

- Əməliyyat maliyyə strategiyası maliyyə resurslarının cari manevrləri üçün strategiyadır, yəni. iqtisadi qeyri-sabitliyin mövcud şəraitində xüsusilə vacib olan vəsaitlərin xərclənməsinə və daxili ehtiyatların səfərbər edilməsinə nəzarət strategiyası; dörddə bir, bir ay üçün hazırlanmışdır. Əməliyyat maliyyə strategiyası aşağıdakıları əhatə edir:

§ ümumi gəlir və vəsait daxilolmaları: satılan məhsula görə müştərilərlə hesablaşmalar, kredit əməliyyatlarından daxilolmalar, gəlirlər. qiymətli kağızlar;

§ ümumi xərclər: təchizatçılara ödənişlər, əmək haqqı, bütün səviyyələrin büdcələri və banklar qarşısında öhdəliklərin ödənilməsi.

Bu yanaşma plana uyğun olaraq planlaşdırma dövründə bütün gələcək dövriyyələri qabaqcadan görmək imkanı yaradır nağd pul qəbzləri və xərclər. Normal vəziyyət xərclərin və gəlirin bərabərliyi və ya gəlirin xərclərdən bir qədər çox olmasıdır.

Əməliyyat maliyyə strategiyası ümumi maliyyə strategiyası çərçivəsində işlənib hazırlanır, onu müəyyən bir müddət üçün təfərrüatlandırır.

- Şəxsi məqsədlərə nail olmaq strategiyası əsas strateji məqsədin həyata keçirilməsinin təmin edilməsinə yönəlmiş maliyyə əməliyyatlarının bacarıqla həyata keçirilməsidir.

Maliyyə strategiyasının məqsəd və vəzifələri: maliyyənin əsas strateji məqsədi müəssisəni lazımi və kifayət qədər maliyyə resursları ilə təmin etməkdir.

Əsas strateji məqsədə uyğun olaraq müəssisənin maliyyə strategiyası aşağıdakıları təmin edir:

1) maliyyə resurslarının formalaşdırılması və onların mərkəzləşdirilmiş strateji idarə edilməsi;

2) həlledici sahələrin müəyyən edilməsi və onların səylərin həyata keçirilməsinə diqqət yetirilməsi, müəssisənin maliyyə rəhbərliyi tərəfindən ehtiyatlardan istifadədə çeviklik;

3) vəzifələrin sıralanması və mərhələli əldə edilməsi;

4) maliyyə hərəkətlərinin müəssisənin iqtisadi vəziyyətinə və maddi imkanlarına uyğunluğu;

5) maliyyə-iqtisadi vəziyyətin obyektiv hesabı və real maliyyə vəziyyəti müəssisələr ildə, rübdə, ayda;

6) strateji ehtiyatların yaradılması və hazırlanması;

7) müəssisənin özünün və onun rəqiblərinin iqtisadi və maliyyə imkanlarının nəzərə alınması;

8) rəqiblərdən əsas təhlükənin müəyyən edilməsi, onun aradan qaldırılması üçün qüvvələrin səfərbər edilməsi və maliyyə hərəkətləri üçün istiqamətlərin məharətlə seçilməsi;

9) manevr etmək və rəqiblər üzərində həlledici üstünlüyə nail olmaq təşəbbüsü uğrunda mübarizə aparmaq.

Əsas strateji məqsədə nail olmaq üçün bazarın tələblərinə və müəssisənin imkanlarına uyğun olaraq müəssisənin ümumi maliyyə strategiyası hazırlanır.

Ümumi maliyyə strategiyasında maliyyənin formalaşdırılması vəzifələri icraçılar və iş sahələri üzrə müəyyən edilir və bölüşdürülür.

Maliyyə strategiyasının vəzifələri:

1) idarəetmənin bazar şəraitində maliyyənin formalaşmasının təbiəti və qanunauyğunluqlarının öyrənilməsi;

2) müəssisənin qeyri-sabit və ya böhranlı maliyyə vəziyyəti zamanı müəssisənin maliyyə resurslarının formalaşdırılmasının və maliyyə rəhbərliyinin hərəkətlərinin mümkün variantlarının işlənib hazırlanması və hazırlanması;

3) təchizatçılar və alıcılar, bütün səviyyələrin büdcələri, banklar və digər maliyyə institutları ilə maliyyə münasibətlərinin müəyyən edilməsi;

4) ehtiyatların müəyyən edilməsi və müəssisə resurslarının ən səmərəli istifadəsi üçün səfərbər edilməsi istehsal həcmi, əsas vəsaitlər və dövriyyə vəsaitləri;

5) müəssisənin istehsal-təsərrüfat fəaliyyəti üçün zəruri olan maliyyə resursları ilə təmin edilməsi;

6) maksimum mənfəət əldə etmək üçün müəssisənin müvəqqəti boş vəsaitlərinin səmərəli investisiyasının təmin edilməsi;

7) uğurlu maliyyə strategiyasının aparılması və maliyyə imkanlarından, yeni məhsul növlərinin strateji istifadəsi yollarının müəyyən edilməsi və idarəetmənin bazar şəraitində işləmək üçün müəssisə personalının hərtərəfli hazırlanması, onların təşkilati strukturu və texniki avadanlıq;

8) potensial rəqiblərin maliyyə strateji baxışlarının, onların iqtisadi və maliyyə imkanlarının öyrənilməsi, maliyyə sabitliyinin təmin edilməsi üzrə tədbirlərin işlənib hazırlanması və həyata keçirilməsi;

9) böhranlı vəziyyətdən çıxış yolunu hazırlamaq yollarının işlənib hazırlanması;

10) qeyri-sabit və ya böhranlı maliyyə vəziyyəti şəraitində müəssisənin personalının idarə edilməsi üsullarının işlənib hazırlanması;

11) onu aradan qaldırmaq üçün bütün komandanın səylərinin əlaqələndirilməsi.

Maliyyə strategiyasını hazırlayarkən aşağıdakılara xüsusi diqqət yetirilir:

§ pul gəlirlərinin müəyyən edilməsi;

§ daxili resursların səfərbər edilməsi;

§ istehsalın maksimum maya dəyərinin azaldılması;

§ mənfəətin düzgün bölüşdürülməsi və istifadəsi;

§ dövriyyə vəsaitlərinə ehtiyacın müəyyən edilməsi;

§ müəssisə kapitalından rasional istifadə.

Müəssisənin maliyyəsinin fəaliyyət göstərməsi üçün onun spesifik mexanizmində maliyyə strategiyasının həyata keçirilməsi bazar iqtisadiyyatına adekvat olan müəyyən prinsiplərə əsaslanmalıdır.

Ümumiləşdirmə xarici təcrübə korporativ maliyyənin təşkili, yerli müəssisələrin təcrübəsi, kommersiya banklarının müştərilərinin maliyyə fəaliyyətinin qiymətləndirilməsinə yanaşmalarının təhlili bizə aşağıdakı əsas prinsipləri rəhbər tutmağı tövsiyə etməyə imkan verir. müasir təşkilat Ukraynanın maliyyə müəssisələri:

planlaşdırma;

şərtlərin maliyyə nisbəti;

maliyyə göstəricilərinin qarşılıqlı asılılığı;

çeviklik (manevr);

maliyyə xərclərinin minimuma endirilməsi;

· rasionallıq;

maliyyə sabitliyi.

Təbii ki, bu prinsiplərin həyata keçirilməsi maliyyə strategiyası hazırlanarkən və konkret müəssisə üçün maliyyə idarəetmə sisteminin təşkili zamanı həyata keçirilməlidir. Bu halda nəzərə almaq lazımdır:

fəaliyyət sahəsi (material istehsalı, qeyri-istehsal sahəsi);

sektora aidiyyəti (sənaye, nəqliyyat, tikinti, Kənd təsərrüfatı, ticarət və s.);

fəaliyyət növləri (istiqamətləri) (ixrac, idxal);

· sahibkarlıq fəaliyyətinin təşkilati-hüquqi formaları.

Müəssisənin maliyyə strategiyasının formalaşdırılması üçün təkliflər ümumi maliyyə strategiyasının obyektlərinə və komponentlərinə uyğun olaraq təkliflərin məcburi kəmiyyət qiymətləndirilməsi və onların strukturuna təsirinin qiymətləndirilməsi ilə bir neçə variantda (ən azı üç) hazırlanır. müəssisənin balans hesabatı.

Həyata keçirilməsi üçün korporativ maliyyə alətləri çərçivəsində inkişaf strategiyası maliyyə planlaşdırması və müəssisənin idarə edilməsi metodları ilə təmin edilir: “çevik büdcə”, satış faizi, zərərin təhlili, xərclərin idarə edilməsi, habelə situasiya planları.

“Çevik büdcə” metodu formada olmayan inkişaf proqramının layihələri üçün əsaslı xərclərin müəyyən edilməsini nəzərdə tutur sabit məbləğlər, lakin müəssisənin fəaliyyətinin müəyyən edilməsi üçün əsas kimi istifadə olunan məsrəf standartları şəklində.

Hər bir maddə üzrə proqnozlaşdırılan büdcəni və planlaşdırılan satış həcmlərindən mənfəət səviyyəsini əldə etmək üçün satış faizi metodundan istifadə edilir. Başlanğıc faizlər kimi retrospektiv və ya proqnoz məlumatlarından alınan cari fəaliyyətlərdə baş verən münasibətlər seçilir.

Qırılma nöqtəsi metodu -- qırılma nöqtəsi analizi metodu -- imkan verir:

§ zərərsizlik şərtlərini ödəyən istehsal və satışın həcmlərini müəyyən etmək;

§ mənfəətin miqdarını müəyyən etmək üçün məlumat əldə etmək, xərclərin, qiymətlərin, satış həcminin dəyişməsi mümkünlüyünə görə uzunmüddətli maliyyə planlarının çevikliyini təmin etmək.

Üç prinsipə əsaslanan məsrəflərin idarə edilməsi metodu: məsrəflərin uçotunun yarımfabrikat metodu, əsas sistem təşkil edən fəaliyyət. iqtisadi idarəetmə müəssisə tərəfindən və müstəqil məsuliyyət mərkəzlərinə ayrılan ayrı-ayrı sahələrin (fəaliyyət seqmentlərinin) motivasiya qurğularının istifadəsi. Bu üsul müəssisənin onsuz da daimi nomenklaturası üçün səmərəli şəkildə istifadə olunur və iri müqavilələr üçün xərclərin idarə edilməsinə qədər genişləndirilə bilər. Hər bir məsuliyyət mərkəzi bir və ya bir neçə müəssisə müqaviləsində iştirak edə bilər.

Təcrübə göstərir ki, müəssisənin planlarına uyğunlaşma mexanizmləri xarici şərtlər situasiya planları əsasında qurmaq məqsədəuyğundur. Ənənəvi olaraq, fövqəladə hallar planları korporativ strategiyanın çevikliyini təmin etmək üçün metodoloji bir üsul kimi nəzərdən keçirilir.

Müəssisə üçün maliyyə strategiyasının seçilməsi problemi bazar şəraitində qərar qəbul etmək zərurəti ilə əlaqədardır. Burada əsas diqqət iqtisadi fəaliyyət subyektinin mövcud vəziyyətinin qiymətləndirilməsinə verilir. Bu tədqiqat sahəsində prioritetlər müəssisənin inkişaf istiqamətlərinin ağlabatan proqnozlaşdırılması, mümkün səhvlərin və yanlış hesablamaların qarşısını almaq üçün konkret tövsiyələrin hazırlanması və işlərin faktiki vəziyyətinin müəyyən edilməsidir. İlk növbədə, fəaliyyətin maliyyə strategiyasını cari və sonrakı dövrlərdə faktiki maliyyə-təsərrüfat vəziyyətinin kəmiyyət xüsusiyyətlərinə əsaslanaraq uzunmüddətli perspektivdə maliyyə-iqtisadi vəziyyətin nisbi dəyişməsinin tövsiyəsi kimi müəyyən etmək lazımdır. .

Müasir şəraitdə ən təsirli inkişaf strategiyası iri müəssisələr diversifikasiya strategiyasıdır. Onun mahiyyəti ondan ibarətdir ki, müəssisənin müxtəlif bölmələrinin fəaliyyəti müxtəlif istiqamətlər üzrə təşkil olunur ki, bu da onun rəqabət mövqeyini gücləndirir. Xüsusilə ölkə iqtisadiyyatı üçün strateji əhəmiyyətli sahələrdə fəaliyyət göstərən müəssisələr həm hər bir müqavilənin xüsusiyyətlərinə, həm də bazar mühitinin spesifik şərtlərinə əsaslanaraq öz maliyyə mexanizmlərini və alətlərini formalaşdırmalıdırlar: qanunvericilik bazası, bazar şəraiti və digər amillər. Keyfiyyətcə işlənib hazırlanmış və həyata keçirilən maliyyə strategiyası mexanizmləri, bir qayda olaraq, sinerji effekt verir: müəssisə üçün yaranan imtiyazlar və üstünlüklər, nəticədə, bütövlükdə dövlət iqtisadiyyatı üçün daha böyük ümumi nəticəyə gətirib çıxarır (bütün səviyyələrdə büdcəyə ödənişlər, müəssisə işçilərinin məşğulluğu , müəssisənin potensialının inkişafı).

İstənilən maliyyə hesablamalarının, maliyyə təhlilinin, maliyyə strateji və cari planlaşdırmanın əsasını maliyyə hesabatı məlumatları təşkil edir ki, onların da əsasını öz növbəsində ölkəmizdə daha çox mühasibat uçotu kimi tanınan maliyyə uçotu məlumatları təşkil edir. Mühasibat uçotunun vəzifəsi müəyyən müddət ərzində və müəyyən tarixdə müəssisənin maliyyə nəticələrini dəqiq müəyyən etməkdir. İlin əvvəlindən kumulyativ əsasda rüblük hesabatların hazırlanması və təqdim edilməsi qanuni əsaslarla təsbit olunduğundan, bu, müəssisənin idarə olunmasından daha çox nəzarət məqsədlərinə uyğundur, buna görə də hazırda daha çox ümidlər var. -müəssisənin təsərrüfat idarəçiliyinin məqsədlərinə operativ şəkildə xidmət etməli olan idarəetmə uçotu adlanır. Eyni zamanda, ədəbiyyatda kifayət qədər çoxlu sxem və təşkilat nümunələri təsvir edilmişdir. idarəetmə uçotu(İdarəetmə uçotu) "Qərb modelləri" üzrə. Ümumiyyətlə, Qərb təcrübəsinin öyrənilməsinin heç bir qəbahəti yoxdur, lakin üçüncü növ mühasibat uçotu (mühasibat uçotu, aka maliyyə; vergi məqsədləri üçün mühasibat uçotu, aka vergi; və idarəetmə məqsədləri üçün mühasibat, aka idarəetmə uçotu) kimi, ayrı-ayrılıqda idarəetmə uçotunu nəzərdən keçirmək və yaratmaqda səhv bir şey yoxdur. ) irrasionaldan daha çox. İstənilən biznesə praqmatik yanaşmaq lazımdır və ona başlamazdan əvvəl məsrəflər hesablanıb onların əhatə olunma mənbəyi ilə müqayisə edilməlidir.

Maliyyə uçotunda hesablama metodu, yəni ödəniş faktından və tarixindən asılı olmayaraq məhsulların göndərilməsi, işlərin görülməsi üçün maliyyə nəticəsinin müəyyən edilməsi nəzərdə tutulur. Beynəlxalq standartlarda nəzərdə tutulduğu kimi, işin strukturundan və risklərdən irəli gələn müəyyən istisnalarla. Bu cür mühasibat uçotunun əsas çatışmazlığı dövlət tərəfindən müəyyən edilmiş müddətlərdə rəsmi maliyyə hesabatlarının hazırlanması maraqlarına xidmət etməkdir. Bu oriyentasiyanın nəticəsi onun ləngliyi və idarəetmə üçün praktiki faydasızlığıdır.

Mühasibat uçotunun operativ olması üçün yeni bir mühasibat uçotu növü yaratmamaq və lazımsız mühasibat işlərini təşkil etməmək üçün uçot siyasəti mövcuddur (və onların çoxu var), çünki bunlar hərfi mənada qaimə xərclərdir. Maliyyə uçotunu elə təşkil etmək lazımdır ki, fəaliyyətin nəticələrini hər gün göstərmək mümkün olsun. Bunun üçün sizə bir az lazımdır: bütün təsərrüfat əməliyyatları üzrə bütün sənədlərin gündəlik olaraq mühasibatlığa verilməsini təşkil etmək və ölkədə qəbul olunmuş metodoloji prinsiplər əsasında onların gündəlik uçotunun aparılmasını təmin etmək. Hamı tərəfindən yüksək qəbul edilən nəzəri konsepsiya inkişaf etmiş ölkələr, aşağıdakı kimi müəyyən edilə bilər: maliyyə uçotu vahid müəssisənin təsərrüfat fəaliyyətinin maliyyə nəticələrinin hesablanması üçün zəruridir. Sual: Bu, idarəetmə uçotunun məqsədlərinə ziddirmi? Yox. İdarəetmə uçotu müəssisənin fəaliyyətinin idarə edilməsinin səmərəliliyinin artırılmasına xidmət etməli olduğundan, fəaliyyətin effektivliyi maliyyə nəticəsinin tapılmasına əsaslanır. Yeganə problem odur ki, maliyyə nəticəsi istehsal bitdikdən bir ay və ya rüb sonra deyil, gündən-günə rəhbərlik üçün lazımdır. Ancaq nəticənin hesablanması üsulları məhz mühasibat uçotunda istifadə olunan və dövlət tərəfindən müəyyən edilən üsullar olmalıdır.

Alimlər tərəfindən işlənib hazırlanmış maliyyə strategiyasının formalaşdırılması prosesinin nəzəri əsasları indiki dövrə tam uyğun gəlmir. iqtisadi vəziyyət Ukraynada, çünki transformasiya şəraitində maliyyə-iqtisadi münasibətlərin inkişaf xüsusiyyətlərini nəzərə almırlar və buna görə də onların istifadəsi müəssisədə strateji maliyyə planlaşdırmasının ən effektiv şəkildə həyata keçirilməsinə imkan vermir. onun fəaliyyət xüsusiyyətləri. Maliyyə strategiyasının formalaşdırılması prosesinin qurulması məsələləri kompleks yanaşma nöqteyi-nəzərindən işlənmədiyi üçün bu problemin daha da öyrənilməsinə ehtiyac var.

Maliyyə resurslarından istifadə strategiyasının hazırlanmasına mövcud yanaşmaların öyrənilməsi onun aşağıdakı xüsusiyyətlərini müəyyən etməyə imkan verir: mərhələli, hədəf və müvəqqəti oriyentasiya, mövcudluğu rəy, alternativlər toplusundan effektiv variantın seçilməsi üçün meyarlardan istifadə edilməsi və s. Maliyyə strategiyasının formalaşdırılması prosesində mərhələlərin ardıcıllığının təhlili onun xüsusiyyətlərini ən tam şəkildə nəzərə alan bir variantı ayırmağa imkan vermədiyindən, məlumatların əsas xüsusiyyətlərinə uyğun olaraq sadələşdirilməsinə ehtiyac var. strateji alternativlərin yaradılması.

5. Müəssisənin maliyyə strategiyasının təkmilləşdirilməsinin əsas istiqamətləri

Müasir şəraitdə müəssisənin maliyyə fəaliyyətinin optimallaşdırılması yolları aşağıda təsvir olunacaq aşağıdakı amillərdir.

Satışın rentabelliyinin artmasına xərclərin azaldılması, satılan məhsulların qiymətlərinin artırılması, habelə həcmin artım sürətini aşmaqla əldə edilə bilər. satılan məhsullar xərclərin artım tempindən artıqdır.

Xərcləri azaltmaq olar:

daha ucuz xammal və materialların istifadəsi

əmək məhsuldarlığını artırmaq məqsədilə istehsalın avtomatlaşdırılması

yarı sabit xərclərin azaldılması

ehtiyatları azaltmaq

debitor borclarının ödənilməsi tempini sürətləndirmək

istifadə olunmamış əsas vəsaitləri müəyyən etmək və aradan qaldırmaq

yuxarıda göstərilən fəaliyyətlər nəticəsində alınan vəsaitləri borcunu ödəmək, səhmlərini geri almaq və ya digər daha sərfəli fəaliyyətlərə investisiya etmək üçün istifadə edin

Satılan məhsulların qiymətlərinin artırılması həm də aktivlərin gəlirliliyinin artırılması vasitəsi kimi çıxış edə bilər. Lakin bazar iqtisadiyyatı şəraitində bu, kifayət qədər çətin işdir.

Aktivlərin dövriyyə sürətinin artmasına aktivləri sabit səviyyədə saxlamaqla satışın həcmini artırmaq və ya aktivləri azaltmaqla nail olmaq olar.

Rəhbərlik mövcud strateji alternativləri nəzərdən keçirdikdən sonra konkret strategiyaya keçir. Məqsəd təşkilatın uzunmüddətli fəaliyyətini maksimum dərəcədə artıracaq strateji alternativ seçməkdir. Effektiv strateji seçimlər etmək üçün yüksək səviyyəli menecerlər firma və onun gələcəyi haqqında aydın, ümumi baxışa malik olmalıdırlar. Strateji seçim qəti və birmənalı olmalıdır.

Strategiya seçimi alternativ strategiyaların qiymətləndirilməsi ilə sıx bağlıdır. Strateji planlaşdırma sahəsində geniş təcrübəyə malik menecerlər adətən strategiyaları cütlükdə müqayisə edirlər ki, yekun qərar qəbul etməzdən əvvəl hər bir alternativə ədalətli qiymət verilsin.

Sürətlə dəyişən xarici şərtlərə daha yaxşı cavab verə bilən korporativ strategiyanın hazırlanması və həyata keçirilməsi əksər şirkətlərin rəhbərliyinin fəaliyyətinin son dərəcə vacib hissəsinə çevrilmişdir.

Bu baxımdan strateji qərarların qəbulu üçün zəmin yaradan bir vasitə kimi strateji təhlilin rolu artmışdır. Yeni təhlil üsullarının ortaya çıxması şirkətin rəqabət qabiliyyətinin artırılmasının vacib mənbəyidir, qeyri-müəyyənlik çərçivəsində ona fəaliyyətin əsas istiqamətlərini aydın şəkildə inkişaf etdirməyə kömək edir.

Strateji təhlil rəhbərliyin növbəti hara gedəcəyinə qərar verməzdən əvvəl müəssisənin hansı inkişaf mərhələsində olduğunu başa düşməsini tələb edir. Bunun üçün keçmiş, indiki və gələcək vəziyyətlərin təhlili üçün məlumat verən effektiv informasiya sistemi lazımdır.

Müəssisənin fəaliyyətinin güclü və zəif tərəflərinin düzgün aparılmış diaqnostikası onun resursları və imkanlarına real qiymət verir, həm də strategiyanın işlənib hazırlanması üçün başlanğıc nöqtəsidir.

Qanunvericiliyin mükəmməl olmaması və bazarın gözlənilməzliyi səbəbindən strategiya seçiminə çox diqqətlə yanaşmaq lazımdır.

Şirkətlər maliyyə nəzarətini saxlamaq və təşkilati məqsədlərinə nail olmaq istəyirlərsə, idarəetmə fəaliyyətini qiymətləndirə bilməlidirlər.

Nəticə

Müəssisənin maliyyə strategiyasının hazırlanmasından əvvəl müəssisənin maliyyə vəziyyətinin təhlili aparılır.

Maliyyə strategiyası tərtib edilərkən pul gəlirlərinin müəyyənləşdirilməsinin tamlığına, daxili resursların səfərbər edilməsinə, istehsalın maya dəyərinin minimuma endirilməsinə, mənfəətin düzgün bölüşdürülməsinə və istifadəsinə, dövriyyə vəsaitlərinə ehtiyacın müəyyənləşdirilməsinə, müəssisənin kapitalından rasional istifadəyə xüsusi diqqət yetirilir. Maliyyə strategiyası ödənişlərin edilməməsi, inflyasiya artımı və digər fors-major (gözlənilməz) hallar riski nəzərə alınmaqla hazırlanır. İstehsal tapşırıqlarına uyğun olmalıdır və lazım olduqda düzəldilməli və dəyişdirilməlidir. Maliyyə strategiyasının həyata keçirilməsinə nəzarət gəlirlərin yoxlanılmasını, onların qənaətli və rasional istifadəsini təmin edir, eləcə də yaxşı qurulmuş maliyyə nəzarəti daxili ehtiyatların aşkarlanmasına, iqtisadiyyatın rentabelliyinin artırılmasına, pul vəsaitlərinin yığılmasının artırılmasına kömək edir.

Maliyyə strategiyasının mühüm hissəsi xarici şirkətlərin təcrübəsində uğurla istifadə olunan daxili standartların hazırlanmasıdır (onun köməyi ilə, məsələn, mənfəətin bölüşdürülməsi istiqamətləri müəyyən edilir).

Beləliklə, müəssisənin maliyyə strategiyasının uğuru maliyyə strategiyasının nəzəriyyəsi və praktikasını balanslaşdırmaqla təmin edilir; maliyyə strateji idarəçiliyinin ciddi mərkəzləşdirilməsi və maliyyə-iqtisadi vəziyyət dəyişdikcə onun metodlarının çevikliyi vasitəsilə maliyyə strateji məqsədləri real iqtisadi və maliyyə imkanlarına uyğun olduqda.

İstifadə olunmuş ədəbiyyatların siyahısı

1. Maliyyə menecmenti. Təlim kursu. Boş İ.A. 2-ci nəşr, yenidən işlənmiş. və əlavə K.: Elqa, Nika-Mərkəz, 2004. 656 s.

2. Volkov O.İ. Müəssisə İqtisadiyyatı: Dərslik / Ed. prof. O.I.Volkova. 2-ci nəşr, yenidən işlənmiş. və əlavə M.: İNFRA - M, 2001. s. 520.

3. Kovaleva A.M. Maliyyə menecmenti: Universitetlər üçün dərslik. / Ed. İqtisad elmləri doktoru, prof. A.M. Kovaleva. M.: İNFRA - M, 2003. 284 s.

4. Semenov V.M., Nəbiyev R.A., Aseynov R.S. Müəssisə Maliyyəsi: Proc. müavinət. M.: Maliyyə və statistika, 2005. s. 204.

5. Lapusta M. G., Skamoy L. G. Firmanın maliyyəsi: dərslik. müavinət. 2-ci nəşr, yenidən işlənmiş. və əlavə M.: İNFRA - M, 2003 s. 174.

6. Müəssisələrin maliyyəsi. Sankt-Peterburq: Piter, 2001. 224 s.: ill. (“Sabah imtahan” seriyası).

7. Volodin A.A. Maliyyə menecmenti: Dərslik / A.A. Volodin və başqaları.M.: İNFRA - M, 2004. s. 504.

Allbest.ru saytında yerləşdirilib

...Oxşar Sənədlər

Müəssisə strategiyasının xüsusiyyətləri, onun növləri, məqsədləri, vəzifələri. "Voronejsintezkauchuk" ASC-nin maliyyə hesabatlarının təhlili və əsas istiqamətləri. Maliyyə strategiyasının növləri: ümumi, əməliyyat. Təsərrüfat subyekti üçün maliyyə strategiyasının işlənib hazırlanması təcrübəsi.

kurs işi, 10/07/2011 əlavə edildi

Müəssisənin ümumi strategiyasında maliyyə strategiyasının yeri və rolu. Müəssisənin maliyyə strategiyasının formalaşmasının prinsipləri və xüsusiyyətləri. Müəssisənin maliyyə strategiyasının işlənib hazırlanması prosesinin təşkili üçün əsas formalaşma mərhələləri, metodologiyası və vasitələri.

mücərrəd, 30/10/2010 əlavə edildi

Müəssisələrin maliyyə strategiyasının hazırlanmasının nəzəri və normativ bazası. Franchon və Romanet maliyyə strategiyasının matrisinə əsasən müəssisənin hərəkətinin qiymətləndirilməsi. Müəssisənin strateji məqsədini seçmək üçün maliyyə strategiyası matrisindən istifadə etmək.

dissertasiya, 05.10.2010 əlavə edildi

Müəssisənin maliyyə strategiyası: inkişaf prinsipləri, mərhələləri və üsulları. Böyük strateji maliyyə qərarlarının qəbulu. Maliyyə strategiyasının həyata keçirilməsi prosesi, nəzarətin xüsusiyyətləri. "Severstal" ASC-nin strukturu, maliyyə fəaliyyətinin təhlili.

kurs işi, 06/12/2012 əlavə edildi

Maliyyə strategiyası konsepsiyası, müəssisənin inkişafında onun rolu. 2005-ci il üçün "DAKGOMZ" Komsomolsk-on-Amur MMC-nin maliyyə vəziyyətinin ekspress təhlili. Müəssisənin yeri və strukturu. 2010-cu ilə qədər onun inkişafı üçün maliyyə strategiyasının hazırlanmasının təhlili

dissertasiya, 09/07/2009 əlavə edildi

Maliyyə strategiyasının növləri, məqsədləri, vəzifələri və inkişafı. Bazar şəraitində şirkətlərin davamlı inkişafını təmin etmək üçün maliyyə strategiyasından istifadə. Şirkətin maliyyə və resurs potensialının formalaşdırılması və istifadəsi üzrə tədbirlərin təhlili.

kurs işi, 01/06/2012 əlavə edildi

Maliyyə strategiyasının mahiyyəti və növləri, onun seçimini şərtləndirən amillər. Müəssisənin vəziyyətinin qiymətləndirilməsi, onun maliyyə strategiyasının formalaşması mərhələləri. İqtisadi təhlil fəaliyyəti, istehsalın inkişafının əsas istiqamətlərinin həyata keçirilməsi tədbirləri.

kurs işi, 28/05/2016 əlavə edildi

Maliyyə strategiyasının işlənib hazırlanmasının növləri və mərhələləri, onun inkişafı üçün alətlər. “Effekt” SC balansının dinamikasının və strukturunun qiymətləndirilməsi. Müəssisənin gəlirliliyinin və maliyyə sabitliyinin təhlili. Maliyyələşdirmə strategiyalarının xüsusiyyətləri və optimal strategiyanın seçilməsi.

dissertasiya, 09/08/2010 əlavə edildi

Müəssisənin fəaliyyətində maliyyə strategiyasının mahiyyəti və rolu; formalaşma prosesi, üsulları, seçim modelləri. Atomredmetzoloto ASC-nin maliyyə fəaliyyətinin təhlili: ilkin baxış iqtisadi vəziyyət, maliyyə strategiyasının inkişafı.

dissertasiya, 24/03/2012 əlavə edildi

Müəssisənin uzunmüddətli maliyyə siyasətinin mahiyyəti, təsnifatı və istiqamətləri. Maliyyə planlaşdırması, proqnozlaşdırma. Maliyyə resurslarının formalaşması və istifadəsi kommersiya təşkilatları. İnvestisiya siyasəti, müəssisə strategiyası.

Məqalədə müəssisələrin fəaliyyətinin strateji aspektləri və strategiyanın başa düşülməsinə dair ziddiyyətli fikirlərdən bəhs edilir. Müəllif müəssisənin ümumi strategiyasını yaratarkən maliyyə komponentinin təcrid edilməsinin zəruriliyini əsaslandırır. Şirkətin maliyyə strategiyası uzunmüddətli perspektiv üçün nəzərdə tutulmuş və onları rəqiblərdən fərqləndirən və onlara nail olmağın ən təsirli yollarını seçməyə imkan verən məqsədlərini müəyyənləşdirən müəssisənin ümumi inkişafı konsepsiyasının mühüm hissəsi kimi qəbul edilir. ətraf mühit şəraiti dəyişdikdə maliyyə resurslarının formalaşması və istifadəsi istiqamətlərinə adekvat. Zaman keçdikcə maliyyə strategiyası mütləq şəkildə dəyişilməli və şirkət tərəfindən hazırlanmış rəqabət strategiyalarında dəyişikliklərlə sıx əlaqədə düzəldilməlidir. Şirkətin bazarda mövqeyini gücləndirməyə və mümkün olan maksimum mənfəətə nail olmağa yönəlmiş, onun sabitliyini və rəqabət qabiliyyətini artırmaq üçün nəzərdə tutulmuşdur.

müəssisənin inkişafı strategiyası

maliyyə strategiyası

1. Boş İ.A. Müəssisənin maliyyə strategiyası. - Kiyev: Elqa "Nika - Mərkəz", 2004. - 711 s.

2. Grandi T. Maliyyə biznes strategiyası / T. Grandi, K. Ward: per. ingilis dilindən. - M.: Bilik, 1996. - 241 s.

3. Davydova L.V. Müəssisələrin inkişafı üçün maliyyə strategiyasının formalaşdırılması. Monoqrafiya / L.V. Davydova, N.N. Sokolov. - Orel: OrelGTU, 2007. - 202 s.

4. Davydova L.V. Maliyyə mühitinin faktorial təhlili əsasında müəssisənin maliyyə strategiyasının seçimi / L.V. Davydova, N.N. Sokolov. - Orel: Vestnik OrelGIET, 2010. - No 3. - S. 68–73.

5. İlışeva N.N. Təşkilatın maliyyə strategiyası: konsepsiya, məzmun və təhlil / N.N. İlışeva, S.I. Krılov // Maliyyə və kredit. 2004. - No 17 (155). – S. 8–17.

6. Kamenskaya N.Yu. Şirkətin qısamüddətli və uzunmüddətli strategiyası: Təhsil - Alət dəsti. - Novosibirsk: SibAGS, 2000. - S. 27.

7. Korepanov, D.V. Bazar şəraitində təşkilatın maliyyə strategiyasının formalaşması: müəllif. diss. cand. iqtisadiyyat Elmlər. - M .: Rusiya Elmlər Akademiyasının Nəşriyyatı. dövlət xidmətlər, 2009.

8. Sokolova N.N. Müəssisənin inkişafı strategiyasının formalaşdırılması uzunmüddətli perspektivdə biznes uğurunun əsasını təşkil edir. - Orel: İzvestiya Orel GTU, 2009. - No 8. - S. 92–101.

9. Hominich I.P. Şirkətlərin maliyyə strategiyası. - M .: Ross nəşriyyatı. iqtisadiyyat Akademiya, 1998. - 156 s.

Çoxluq Rusiya müəssisələri praktiki olaraq effektiv inkişaf strategiyasına malik deyil və ya böyük bir uzantı ilə real strategiya adlandırıla bilən "surroqatı" var, çünki bu cür sənədlər həyata keçirilməsi imkanları inkişaf reallıqlarına uyğun gəlməyən bir sıra perspektivli tədbirləri təmsil edir. həm müəssisənin özünün, həm də onun fəaliyyət göstərdiyi mühitin.